一、市场走势

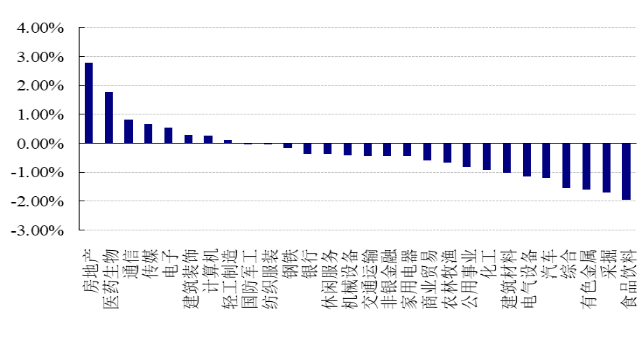

昨日,沪深两市双双收跌。截止收盘,上证综指收于3492.46点,跌14.54点,跌幅为0.41%;深成指收于14515.88点,跌56.05点,跌幅为0.38%;沪深300收于4821.19点,跌25.55点,跌幅为0.53%;创业板收于3399.66点,跌10.28点,跌幅为0.30%。两市成交10801.75亿元,较前一日交易量增加6.86%。小盘股强于大盘股。中证100下跌0.64%,中证500下跌0.27%。28个申万一级行业中有8个行业上涨。其中,房地产、医药生物、通信表现居前,涨跌幅分别为2.79%、1.79%、0.82%,有色金属、采掘、食品饮料表现居后,涨跌幅分别为-1.60%、-1.69%、-1.95%。沪市有1125只个数上涨,占比64.36%,深市有1577只个数上涨,占比65.65%。非ST个股中,27只个股涨停,1只个股跌停。股指期货3个合约均下跌,其中,0只期指好于现货指数。

昨日,中债银行间债券总净价指数上涨0.00个百分点。

昨日,欧美主要市场涨跌不一,其中,道指下跌0.66%,标普500下跌0.82%;道琼斯欧洲50下跌0.08%。亚太主要市场涨跌不一,其中,恒生指数上涨0.74%,日经225指数下跌0.61%。

二、指数涨跌

三、时事新闻

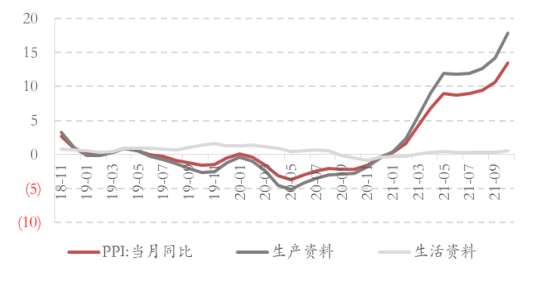

1、10月PPI同比13.5%,创历史新高;CPI处于温和通胀区间

10月PPI环比从1.2%升至2.5%,同比从10.7%升至13.5%,较上月均有进一步明显加速。这一同比增速无意外地继续创新高,值得注意的是,环比增速实际上也创了有月度数据以来的新高。环比代表加速度,加速度的加快对于市场来说属于一个冲击因素。

图:10月PPI同比13.5%,创历史新高

在本月数据出来之前,PPI环比的历史高点是2016年12月、2021年3月、2021年5月,均为1.6%。

第一,10月PPI环比从1.2%升至2.5%,同比从10.7%升至13.5%,较上月均有进一步明显加速。这一同比增速无意外地继续创新高,值得注意的是,环比增速实际上也创了有月度数据以来的新高。环比代表加速度,加速度的加快对于市场来说属于一个冲击因素。

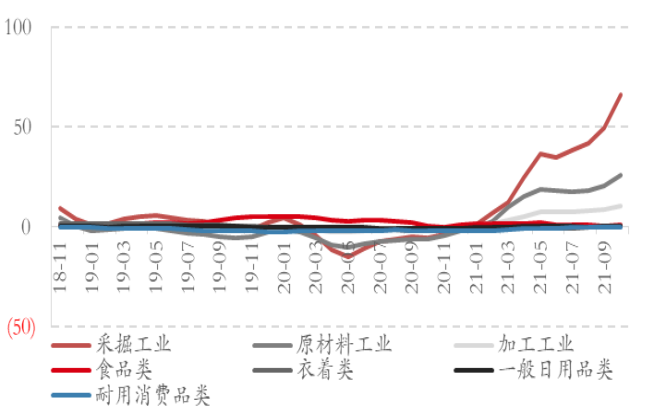

第二,在2.5个点的环比构成中,原油系的四大行业影响环比0.76个点,煤炭系的两个行业影响环比0.74个点,有色、黑色、非金属矿等三大上游行业影响环比0.81个点,其余领域影响0.2个点左右。对应背景一是全球定价商品的继续上行;二是国内部分能源和原材料供给偏紧,以及高耗能领域主动供给收缩的影响。

第三,从高频数据来看,10月下旬上游价格有结构性放缓。按照统计局50种生产资料市场价格数据,10月下旬22种产品价格环比中旬上涨,27种下降,1种持平,其中继续上行的主要是石油天然气类、水泥、猪肉和农资、农产品类,下降的主要是黑色金属、煤炭、有色和部分化工产品。11月PPI环比增速有较大概率会下降。但从上述分化的结构看,PPI同比斜率仍存在支撑因素。

图:PPI及其主要分项,采掘部分增速非常快

第四,实际上,全球经济都面临着高PPI的问题,欧元区19国9月PPI同比为16.0%的历史新高,美国10月PPI(所有商品)同比为22.0%,基本上是过去70年以来最高。究其原因,一则与疫后经济整体特征有关,如我们去年总结,“供给起来的速度慢于需求”;二则与全球能源供给端的阶段性失衡有关,全球碳减排政策加速推进背景下传统能源资本开支意愿低迷,极端天气又拖累清洁能源的供给。

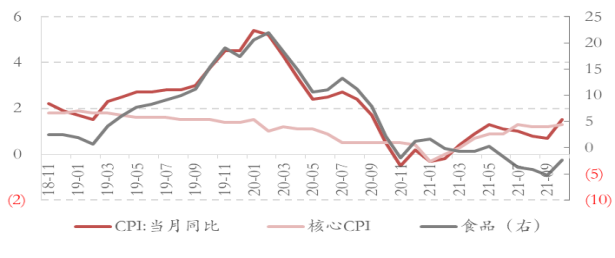

第五,CPI上行也有加快特征,同比由前值的0.7%上升至1.5%,环比由0增长上升至0.7%。在0.7个点的CPI环比总涨幅中,鲜菜环比上涨16.6%,贡献一半左右。非食品环比上涨0.4%,贡献另一半。环比0.4个点的非食品涨幅是年内次高。

图:CPI及其主要分项,核心CPI持续保持稳定增长

第六,菜价是前期CPI条线关键的上行领域之一,对10月CPI环比涨幅也贡献近半。从最新的高频数据看,11月起菜价上行斜率放缓,农业部28种蔬菜口径下,9-11月环比涨幅分别为-1.9%、20.4%、5.2%。CPI读数短期内问题不大。

第七,CPI中还有几个细节,一是猪肉价格全月平均仍下降2.0%,从高频数据看,这应该是下行趋势末端。农业部猪肉平均批发价月均值9-11月环比分别为-7%、-0.1%、16.9%;二是酒类,9月环比下降0.5%似乎略超季节性,但10月又环比上行0.6%,同比持平上月。三是租赁房房租,环比小幅负增长,属于春节以后首月。

第八,对于权益资产来说,投资时钟意义上“衰退前期”(经济数据和盈利预期放缓、政策尚未启动典型的稳增长)本来就对应调整格局;过快的PPI通胀又会引发两方面附加担忧,一是微观上成本对利润的挤压问题;二是宏观上货币政策和财政政策的空间约束问题。资产定价逻辑的打破有待于新的变量出现。

2、人民银行创设推出碳减排支持工具这一结构性货币政策工具。

11月8日,人民银行创设推出碳减排支持工具这一结构性货币政策工具,以稳步有序、精准直达方式,支持清洁能源、节能环保、碳减排技术等重点领域的发展,并撬动更多社会资金促进碳减排。关于这一事件,我们的分析如下。

“碳减排支持工具”一直都在年内政策的计划上,政策表述次数比较多,市场预期相对比较充分。年初政府工作报告提出“设立碳减排支持工具”;央行一季度金融数据新闻发布会提出“还在研究碳减排支持工具”;央行下半年工作会议指出“推动碳减排支持工具落地生效,向符合条件的金融机构提供低成本资金”。三季度金融数据新闻发布会提出“正抓紧推进碳减排支持工具设立工作”。

碳减排支持工具在机制设计上有四大值得关注的要点。要点之一是碳减排支持工具采用“先贷后借”的报销模式,银行先发放贷款给企业,然后央行再按照贷款本金的60%向银行投放基础货币,投放的基础货币利率为1.75%,期限为1年,可展期2年,且需要金融机构提供合格抵押品。这种模式与2020年6月推出的“普惠小微企业信用购买支持计划”相似,但未设置“报销额度”与使用期限;与传统的MLF工具(先借后贷)相比,这种模式更能确保直达性,确保实现结构性宽信用的目的;与再贷款1:1的“报销比例”相比,这种模式的“报销比例”仅有60%,要更低,我们理解可能是央行在控制自身资产负债表的扩张速度,优化融资结构,降低流动性管理的难度。

银行发放贷款的企业要求突出“小而精”,重点支持正处于发展起步阶段,但促进碳减排的空间较大,给予一定的金融支持可以带来显著碳减排效应的行业。贷款的范围并不算广,大部分可能属于“专精特新”类的小企业。银行发放贷款利率要求与同期限档次贷款市场报价利率(LPR)大致持平,1年期为3.85%,5年期为4.65%。三季度银行发放贷款中,以LPR利率或低于LPR利率发放的贷款比例大约在33%左右,从这一点来看,这一工具对应发放的贷款利率较为优惠。碳减排支持工具是“做加法”,即用增量资金支持。对广义流动性而言,碳减排支持工具有一定的改善作用,但由于面向的行业与贷款发放范围偏窄,在落地上是项目驱动,对流动性的作用不宜高估。对狭义流动性而言,碳减排支持工具能够释放的基础货币规模短期也相对有限,其“宽松”的意味并不如传统货币工具;长期来看,碳减排支持工具的设立,使央行新增了投放中长期资金的渠道,反在一定程度上会削弱降准补充银行中长期资金的必要性。

央行进一步明确解释,清洁能源领域主要包括风力发电、太阳能利用、生物质能源利用、抽水蓄能、氢能利用、地热能利用、海洋能利用、热泵、高效储能(包括电化学储能)、智能电网、大型风电光伏源网荷储一体化项目、户用分布式光伏整县推进、跨地区清洁电力输送系统、应急备用和调峰电源等。节能环保领域主要包括工业领域能效提升、新型电力系统改造等。碳减排技术领域主要包括碳捕集、封存与利用等。

对金融市场而言,由于此前对碳减排支持工具已经有了较为充分的预期,且最终落地结果与预期相差不远,影响有限。细分至资产,对权益资产影响偏正面,尤其是央行重点提及的几个碳减排领域;对债券资产影响中性,一方面1.75%的低资金成本利率有助于降低银行的负债成本,对债券影响偏正面;但另一方面这一工具意在结构性宽信用,对债券影响又偏负面。

三季度以来经济下行压力明显有所上升,PMI已连续两个月处于50以下,逻辑上需要政策有进一步的稳增长稳内需措施。新华社《十问中国经济》也明确指出“未来几个月,更多扩内需举措的出台,有望加快培育完整内需体系,进一步畅通国内经济循环”。我们理解这一过程尚待年底的政治局会议和中央经济工作会议做出进一步部署。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。