一、市场走势

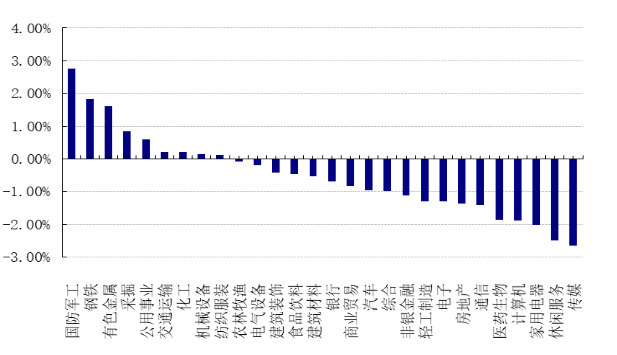

昨日,沪深两市双双收跌。截止收盘,上证综指收于3520.71点,跌16.66点,跌幅为0.47%;深成指收于14579.17点,跌132.02点,跌幅为0.90%;沪深300收于4837.62点,跌48.14点,跌幅为0.99%;创业板收于3383.91点,跌37.42点,跌幅为1.09%。两市成交11243.26亿元,较前一日交易量增加8.40%。小盘股强于大盘股。中证100下跌1.07%,中证500下跌0.28%。28个申万一级行业中有9个行业上涨。其中,国防军工、钢铁、有色金属表现居前,涨跌幅分别为2.76%、1.84%、1.62%,家用电器、休闲服务、传媒表现居后,涨跌幅分别为-2.01%、-2.48%、-2.65%。沪市有620只个数上涨,占比40.42%,深市有1015只个数上涨,占比45.76%。非ST个股中,39只个股涨停,4只个股跌停。股指期货主力合约3个合约均下跌,其中,3只期指好于现货指数。

昨日,欧美主要市场涨跌不一,其中,道指下跌 ,标普500上涨0.34%;道琼斯欧洲50下跌0.67%。亚太主要市场普遍下跌,其中,恒生指数下跌1.29%,日经225指数下跌0.30%。

二、指数涨跌

1. 短期定量展望——中银证券

一、未来货币政策宽松可期的三个证据

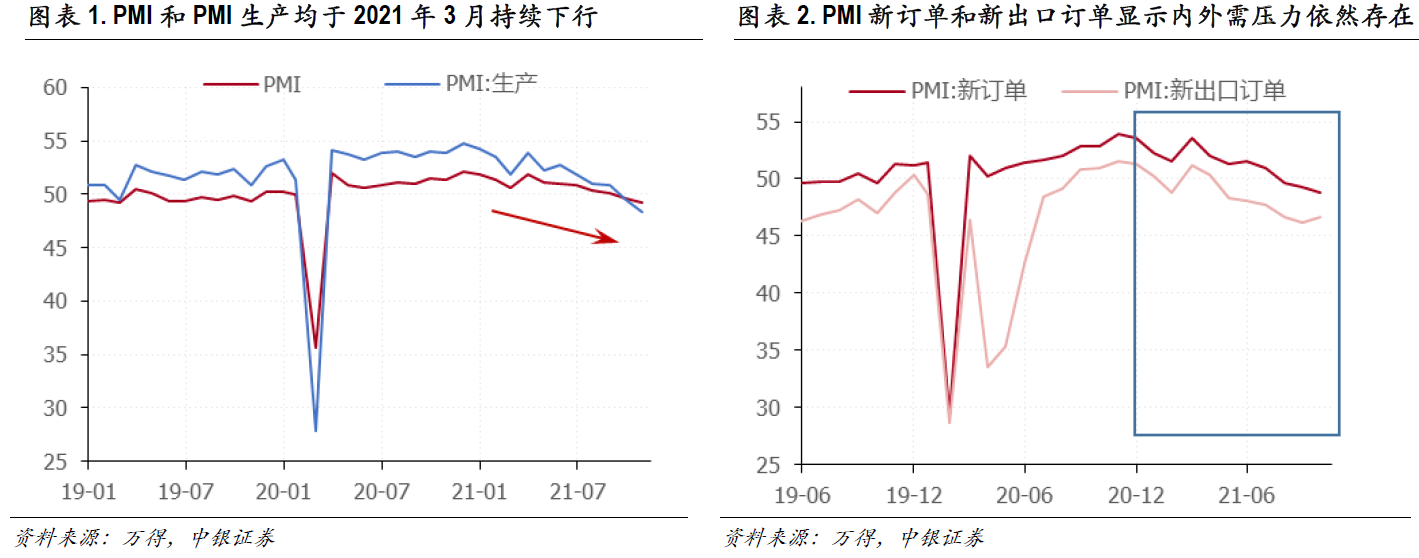

经济下行趋势延续:PMI 和 PMI生产均于2021年3月持续下行,经济下行的趋势是确定的(图1);从PMI新订单和新出口订单来看,内外需的压力依然存在(图2);

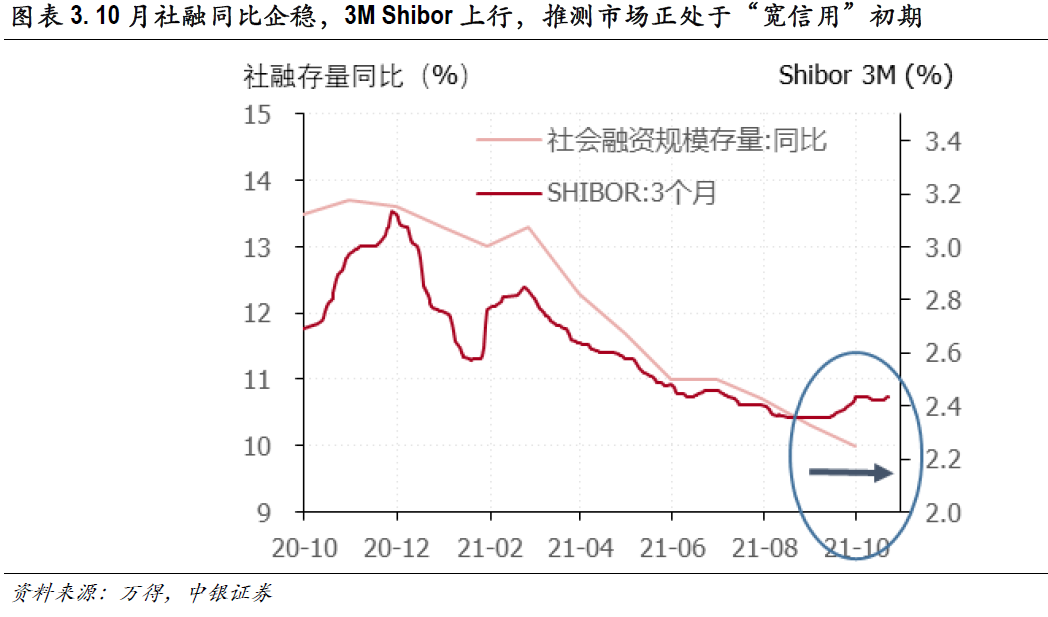

“稳信用”向“宽信用”切换初期 :10月社融同比与9月相同,已经显示企稳信号,观察3M Shibor,自9月已显示持续上行趋势(图3),我们推测市场正处于“宽信用”初期。

(一)论据一:政策需为明年增长目标预留空间

对经济处于“滞涨”还是“衰退初期”并不是当前资产配臵面临的核心矛盾:当前的“滞涨”并非由需求主导,货币政策收紧并不能有效解决供给端的压力;但无论经济处于“滞涨”还是“衰退初期”,我们都可以达成的共识是:“经济下行压力是持续存在的”,这是货币宽松核心论据之一。

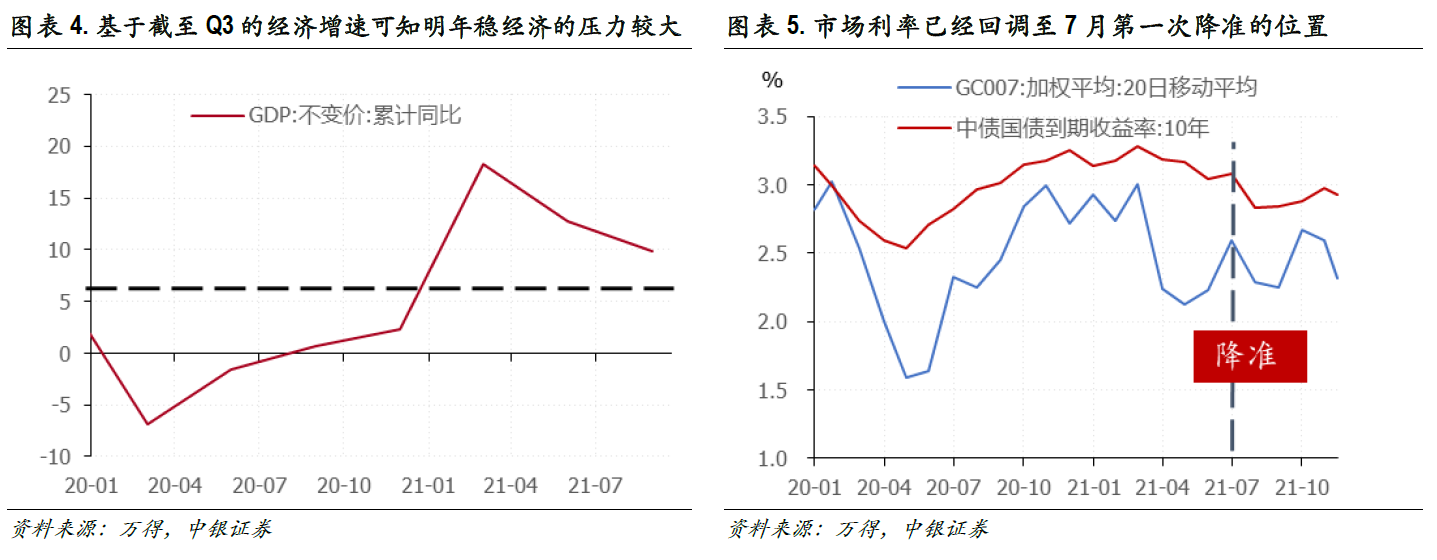

基于截至Q3的经济增速,我们基本确认今年经济增速目标达成没有太大压力,但明年稳经济的压力较大(图4)。我们推测9月政策并未明显放松的核心目的是为了稳住明年经济增速提供空间,未来货币政策放松以稳定经济预期增速是大概率可期的。

进入10月中旬,市场利率已经回调至7月第一次降准的位臵(图5),因此10月的配臵策略我们强调配臵利率债性价比很高。截止11月中旬,如我们10月的预判,利率与流动性已经显现宽松信号,政策宽松信号初现。

(二)论据二:通胀预期回落,为政策提供空间

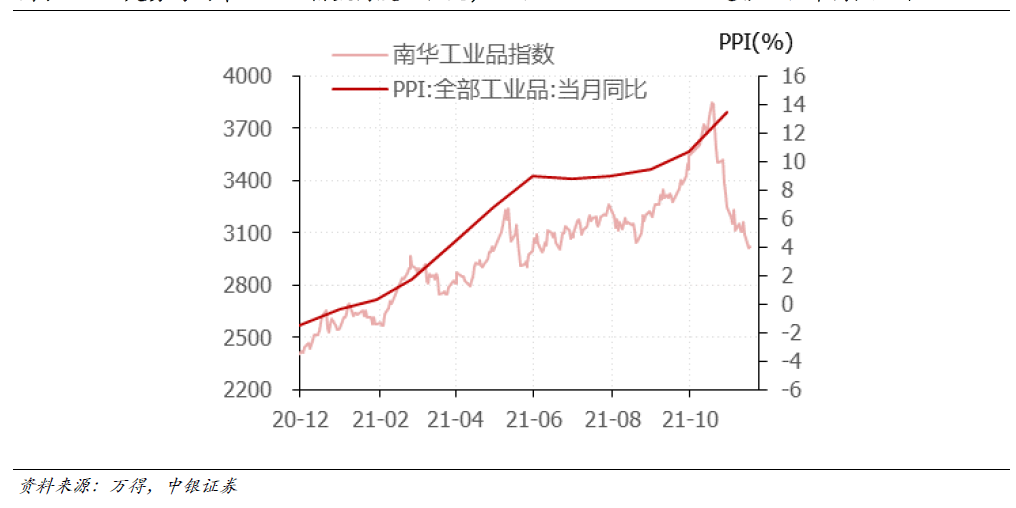

短期PPI预判:经济下行叠加核心CPI下行预示需求的下行;当前政策对煤炭价格炒作的抑制也有利于通胀回落,结合南华工业品指数,我们预期2021年11月至2022年Q1期间,通胀大概率高点回落,为货币政策宽松提供有利空间(图6)。

图表6. PPI走势与南华工业品指数高度正相关,显示2021.11至2022Q1通胀大概率高点回落

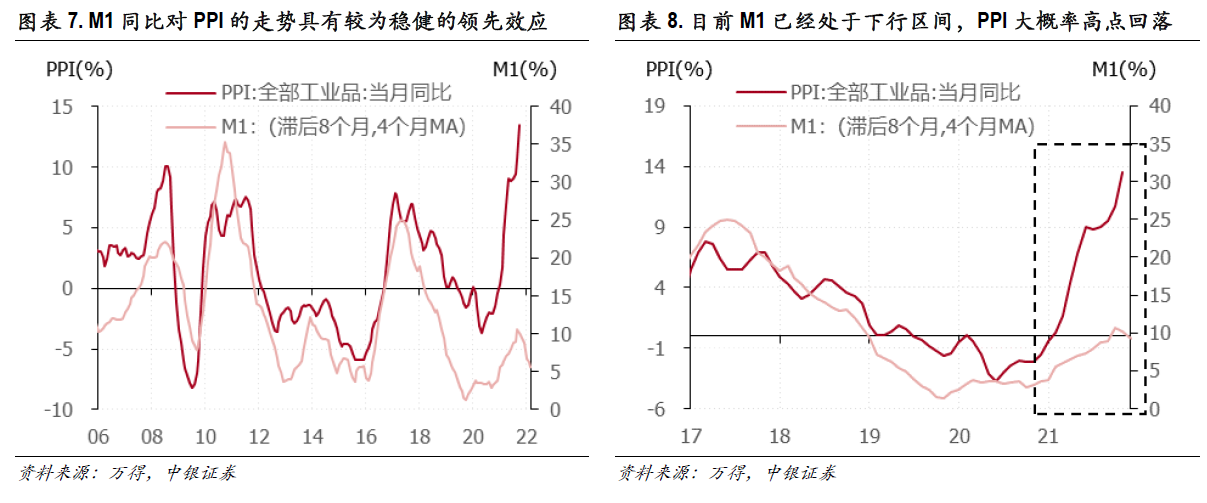

PPI在未来1-3个月大概率高点回落:回顾历史可知,M1同比走势显著领先PPI约2-3个季度(图7),目前来看,M1(滞后8个月,4个月MA)已经处于下行区间,PPI大概率高点回落(图8)。

(三)论据三:企业盈利预期下行预示利率下行

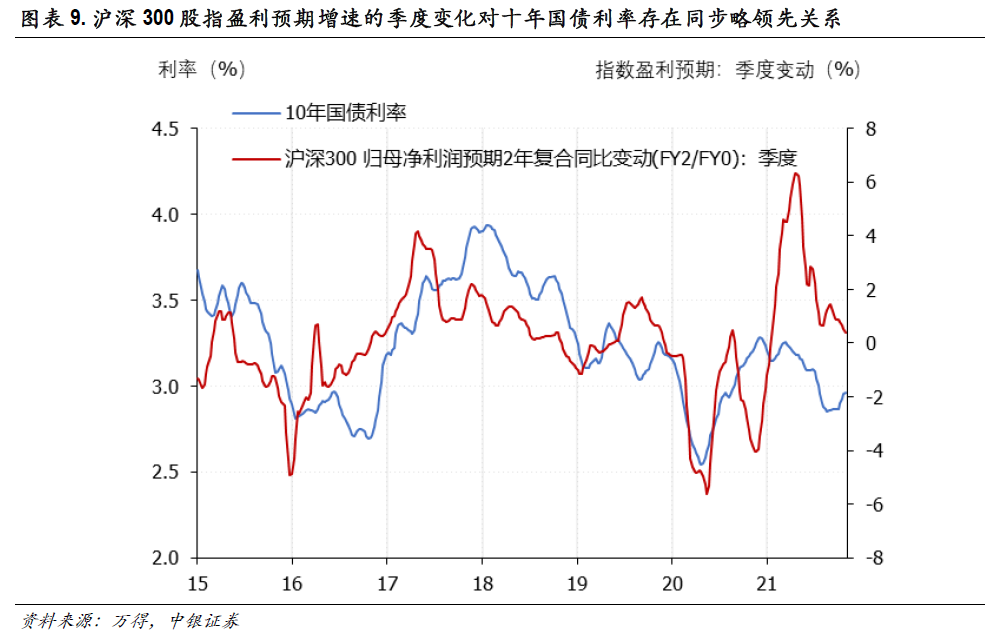

利率是名义经济增长和流动性的综合体现,而名义经济增长在微观企业层面体现为企业的盈利情况(销量与价格的综合作用)。从图9可知,沪深300股指盈利预期增速的季度变化对十年国债利率存在同步略领先关系。当前股指盈利预期依然边际回落,未来10年国债利率大概率也是下行的。

二、“政策宽松”预期下看多股指

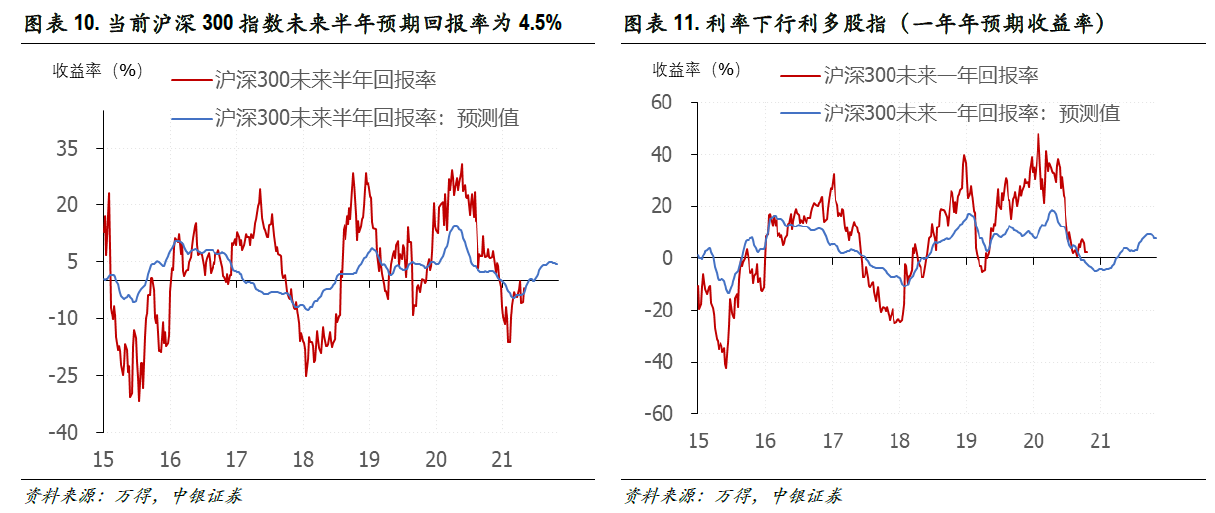

长期(2005-2021)来看,利率对指数整体呈现负向压制作用,即在在估值维度的作用力将过度对冲分子端盈利。因此,如果我们认为未来利率有下行趋势,那么该趋势将利好股指,具体反映为指数估值的提升。

基于“盈利预期 + ERP”构建的沪深300未来半年收益率预测模型可知:当前沪深300指数未来半年预期回报率为4.5%,较上月4.7%小幅下降(图11)。指数层面收益有限但并不悲观,我们更需要关注结构性机会。

三、盈利预期与估值层面利多中小盘成长

(一)盈利预期:利多创业板

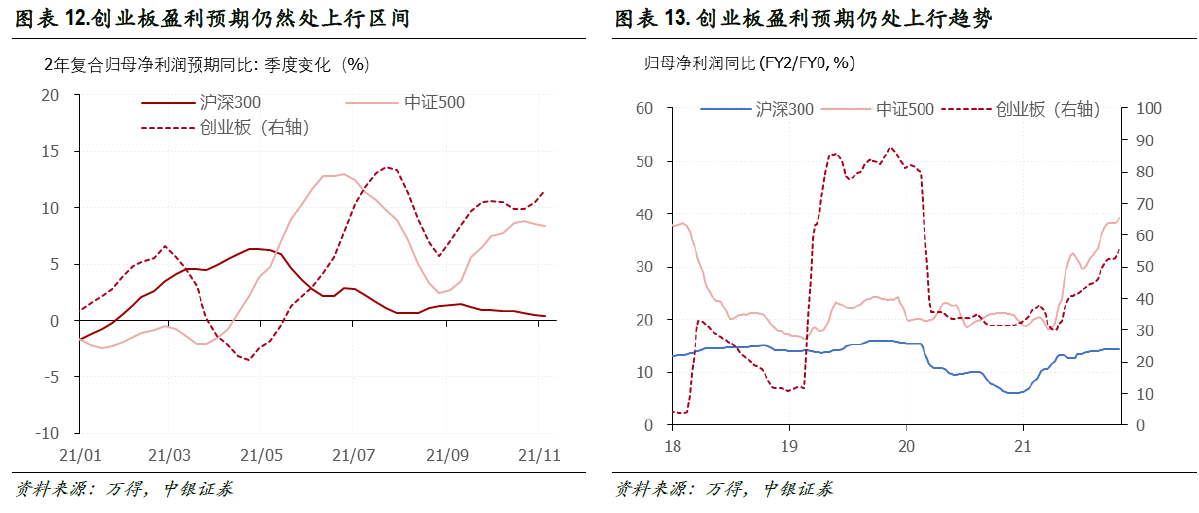

未来两年盈利预期支撑估值上行(图12):创业板的盈利预期依然在持续上行,持续上行的盈利预期对提升股指估值具有显著的正向作用。

从边际回落的节奏来看(图13):沪深300和中证500盈利预期已经出现边际回落,创业板仍处上行趋势,我们在结构上看多创业板 > 中证500 > 沪深300。

(二)估值:利多中小盘成长风格

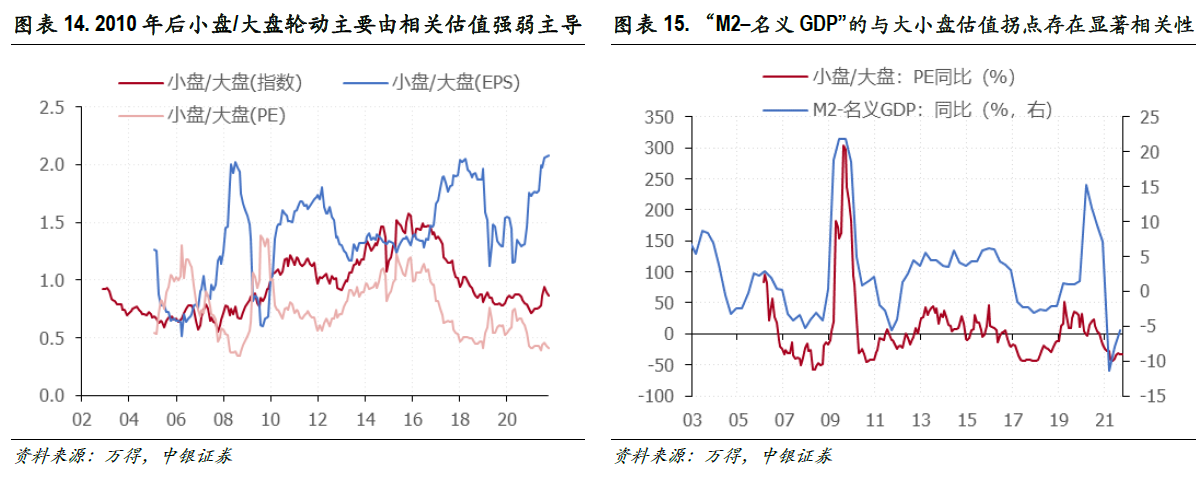

2010年后小盘/大盘风格轮动主要由两风格指数的相关估值强弱主导(图14):这部分是经济增速中枢下移以至于EPS在收益率的贡献度显著下降的原因所致。

根据图15可知:“M2–名义GDP”的与小盘/大盘风格估值拐点存在显著相关性。当前M2与名义GDP的剪刀差已经出现显著回升(M2上行 + 名义GDP下行),因此我们推测中小盘风格在未来具有较大优势。这背后也隐含的一条重要假设:预期的货币宽松会改善经济预期,继而在微观层面修复盈利预期,在这样的假设下,中小盘向上修复弹性更大。

2010年后,成长/价值风格轮动主要由两风格指数的相关估值强弱主导(图16),而估值的强弱与流动性高度相关。

四、风险提示

投资者需关注模型失效风险以及疫情和货币政策突然转向所引发的系统性市场风险。

2. 首批8只北交所基金发行!

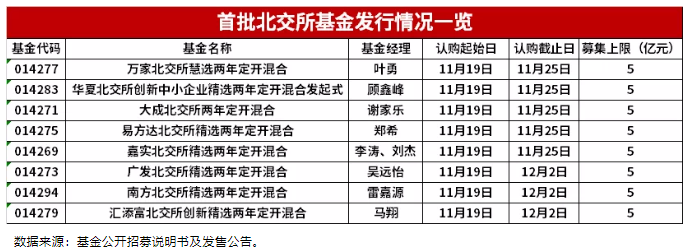

(一)首批北交所基金分别为易方达、华夏、广发、南方、嘉实、汇添富、大成和万家,信息给大家整理好了,自取!

首先,这批产品全部都是两年定期开放的,意思就是买了就需要锁两年。因此如果有意愿想要购买北交所基金的朋友们,一定要拿自己短期不用的钱来投资哦!

此外,基民朋友们也不用看见有锁定期就害怕,锁定期的设置其实对大家都有好处,对基民而言,可以管住追涨杀跌的手,对基金经理而言,在这两年时间里也不用考虑市场波动造成的申购赎回冲击,可以更好地把投资的钱做一个长期规划。

其次,有5亿元的募集规模上限控制。以某北交所精选两年定开混合为例,发售公告里是这样写的:“在募集期内任何一天(含第一天)当日募集截止时间后认购申请金额超过 5 亿元人民币,基金管理人将采取末日比例确认的方式实现规模的有效控制。”这也就是很多基民朋友们关心的“几天发完?会不会比例配售?”等问题。

最后,全部都是1块钱起购。不需要50万投资门槛。市场有风险,投资者需谨慎。

(二)这批基金全部为主动管理基金,不是指数基金,主要看基金经理投资能力

首批北交所基金主要投资关注的方向就是“专精特新”的中小企业。

这批基金说到底还是主动管理型的基金,是十分依赖基金经理的投资能力的,在纠结选哪只北交所基金的时候,不妨动动手指,查看一下该基金经理管理产品的过往业绩,虽然说过往业绩不预示未来表现,但也是基金经理投资管理能力一份较好的佐证。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。