一、市场走势

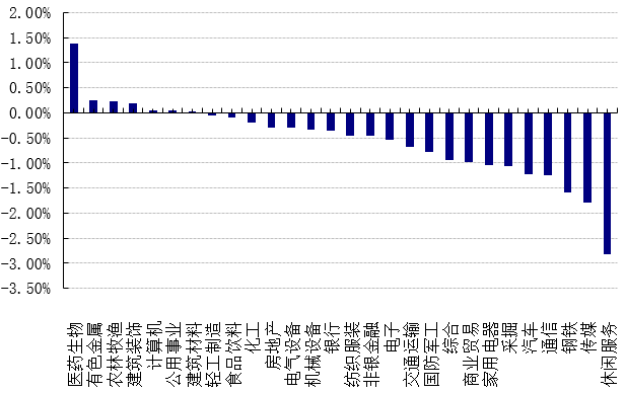

昨日,沪深两市双双收跌。截止收盘,上证综指收于3584.18点,跌8.52点,跌幅为0.24%;深成指收于14827.95点,跌59.64点,跌幅为0.40%;沪深300收于4896.44点,跌20.22点,跌幅为0.41%;创业板收于3474.45点,跌4.21点,跌幅为0.12%。两市成交11131.25亿元,较前一日交易量减少7.42%。小盘股强于大盘股。中证100下跌0.46%,中证500下跌0.31%。28个申万一级行业中有7个行业上涨。其中,医药生物、有色金属、农林牧渔表现居前,涨跌幅分别为1.37%、0.26%、0.23%,钢铁、传媒、休闲服务表现居后,涨跌幅分别为-1.59%、-1.80%、-2.82%。沪市有887只个数上涨,占比43.14%,深市有1123只个数上涨,占比43.51%。非ST个股中,61只个股涨停,8只个股跌停。

昨日,美股因感恩节休市一天,欧股多数收涨,其中,德国DAX指数上涨0.25%,法国CAC40指数上涨0.48%,英国富时100指数涨0.33%。恒生指数上涨0.22%,日经225指数涨0.67%。

二、指数涨跌

三、时事新闻

原油市场博弈升级:美国联合多国抛储,OPEC+或暂停增产反击

在全球能源短缺、石油需求旺盛的背景下,原油价格一路攀升,以美国为首的石油消费国今年多次与OPEC+对话,希望能够达成协议阻止原油价格上涨。不过,OPEC+在增加供应方面行动缓慢,从而使得原油价格涨至多年以来的高点。美国终于坐不住了,为了缓和价格,联合多国展开反击。

11月24日,美国拜登政府宣布抛售5000万桶石油储备,并将联合日本、韩国、印度、英国等石油消费大国共同释放战略石油储备,这一举动被认为是“反OPEC+联盟正式成立”。美国将从战略石油储备(SPR)中释放出5000万桶原油,其中1800万桶已得到国会批准而直接销售,另外3200万桶则会在未来几个月内进行交易,并在油价平稳后于2022年至2024年期间回到战略石油储备中。其他国家中,印度将释放500万桶,英国将释放150万桶,日本计划释放420万桶,中国方面近期有可能投放第二批储备原油。

不过,美国的联合抛储行动的效果却不佳,国际油价不跌反涨,重新逼近80美元关口。

平安期货高级研究员任雪表示,主要消费国联合释放储备原油行为后,原油市场从前期连续下跌转反弹,主要是因为一方面,考虑到中国释放量,此次释放总量约在7000-8000万桶,相较此前市场预期的一亿桶偏低。另一方面,此次美国的释放中较大部分量是需要回补,以及EIA报告中可看到美国SPR库存目前处于2003年6月以来的最低水平,市场有所解读认为战略石油储备无法成为可持续的供应来源,干预行为对市场影响短暂,因此市场再次将关注点转向欧佩克+接来下的会议。

据最新消息,沙特和俄罗斯正在考虑改变OPEC+产油政策,作为对美国联合石油消费国释放战略原油储备的报复行动,即OPEC+在会议上(12月2日)或宣布暂停增产。“OPEC+ 产油国集团将放弃至少两个月的增产计划以抵消以多国协同释放战略石油储备的影响,即明年1月和2月都不会各增加40万桶/日的产量。”有石油行业策略分析师指出。

值得注意的是,不少机构认为,石油消费国与石油生产国之间的博弈大战,最终结果可能看伊朗。

伊朗是全球第四大石油储备国,伊朗石油部人士此前表示,如果美国解除对伊朗的制裁,那么伊朗的石油产量将从210万桶/日增至380万桶/日。即伊朗若恢复石油出口,一个月就能向市场提供4000-5000万桶石油,比美国联合抛储的威力大得多,也能快速压制油价的上涨。

瑞银认为,OPEC+可能不会在明年1月增加40万桶/日的产量,释放战略石油储备不能解决投资不足和需求仍在上升造成的失衡问题。高盛则表示,OPEC+没有积极增加石油供应的动机,如果伊朗不回归油市,油价可能很快涨破90美元。

分析师观点:

美国通胀指数爆表后,美联储会议对加速减码持开放态度,美元指数连续刷新近期新高,对原油存在一定利空影响;

欧洲疫情蔓延反弹迅速,再次封城地区对原油需求恢复也存在一定抑制作用;

但考虑到目前全球石油库存相对低位下,主要产油国存在长期资本投入不足以及欧佩克+有计划的控制增产格局下,认为多空激烈博弈下,短期原油市场维持高位震荡格局为主,去库上涨格局暂未转趋势,能否再创新高还需要关注欧佩克+会议决议以及伊核协议谈判情况。在全球节能减排的背景下,风电光伏等新能源短期无法满足全球经济发展的需求,因此原油价格高企对通胀的冲击或将持续一段时间,能源问题还会延续。

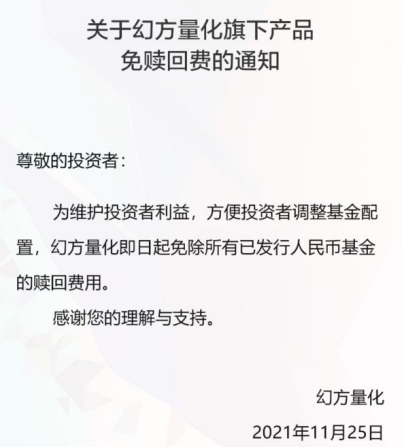

刚暂停申购又赎回免费,头部量化基金发生了什么?

Wind消息,11月25日,头部量化私募幻方量化发布通知,即日起免除所有已发行人民币基金的赎回费用。此外,近期已有多家头部量化基金暂停申购。

11月15日,幻方量化发布公告称,公司自即日起暂停旗下全部产品的申购(含追加),已有产品的固定开放日赎回业务不受影响。对于暂停申购原因,幻方量化内部人士对财联社表示,暂停申购乃正常操作,“规模继续增长,不如停下来在这个规模基础上专注研发好的策略,改善业绩。”至于未来开放申购时机,该公司认为需要综合考虑策略、业绩和市场等多方面因素,再做具体决定。

从9月以来,已有多家百亿量化私募宣布封盘旗下产品:

9月3日,进化论资产发布公告称,经过慎重考虑,决定今年内不再新发行量化产品,目前存续的量化产品将采取部分暂停募集,部分限额的方式进行额度管理,产品的正常赎回不受影响。

9月7日,300亿量化私募天演资本宣布暂停募集。天演资本称,2021年以来随着市场和行业情况变化,以及公司业绩得到广泛认可,公司管理规模增长迅速。近期公司已积极通过各类市场手段抑制管理规模增速,但仍认为增速过快。为保障存续投资者的长期利益,提供所有投资者良好的投资服务,公司决定阶段性停止募集工作。

10月21日,规模超600亿的量化私募灵均投资也发布公告称,经审慎考虑,决定自2021年11月1日起,暂停中证500指数增强策略产品的募集,存续产品不再接受申购。

个人观点:

量化策略的收益率、波动率以及管理规模之间,存在不可能三角的关系,会相互制约,对于量化私募而言,不可能做到三方面同时兼顾,也就是说随着管理规模的不断增大,量化策略的收益率肯定会摊薄,同时波动率会加大;

策略整体增大之后,同类策略竞争加剧,本质上量化策略是共享市场容量的,同质化加剧后,市场迈向有效的进程会逐渐加速,超额收益会逐渐递减;

封盘的绝大多数是500指增策略,很多管理人的1000指增和300指增策略仍在开放,今年500指增在所有指增策略中的比重上升太快,管理人希望分散自身总体策略的风险,希望在不同类指增策略上的比较更加平衡,避免过于集中带来的Alpha和Beta风险。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。