一、市场回顾

1、基础市场

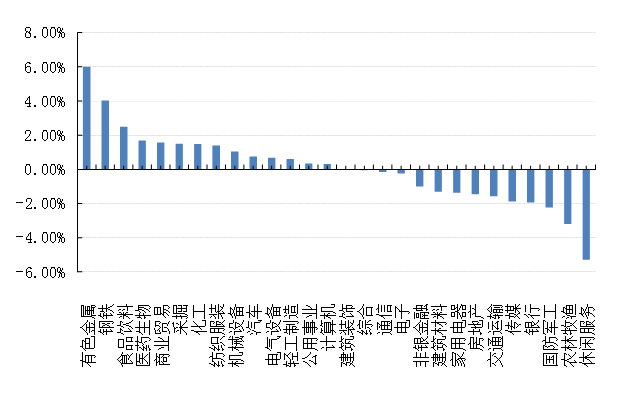

上周,沪深两市双双收涨。截止收盘,上证综指收于3564.09点,涨3.72点,涨幅为0.10%;深成指收于14777.17点,涨24.68点,涨幅为0.17%;沪深300收于4860.13点,跌29.93点,跌幅为0.61%;创业板收于3468.87点,涨49.91点,涨幅为1.46%。两市成交59006.18亿元。总体而言,小盘股强于大盘股。中证100下跌0.86%,中证500上涨0.70%。28个申万一级行业中有15个行业上涨。其中,有色金属、钢铁、食品饮料表现居前,涨跌幅分别为6.00%、4.04%、2.50%,国防军工、农林牧渔、休闲服务表现居后,涨跌幅分别为-2.23%、-3.19%、-5.29%。

上周,欧美主要市场普遍下跌,其中,道指下跌1.97%,标普500下跌2.20%;道琼斯欧洲50 下跌4.41%。亚太主要市场普遍下跌,其中,恒生指数下跌3.87%,日经225指数下跌3.34%

二、指数涨跌

数据来源:Wind、好买基金研究中心,海外数据截止2021-11-26

上周申万一级行业涨跌幅

数据来源:好买基金研究中心,数据截止2021-11-26

2、基金市场

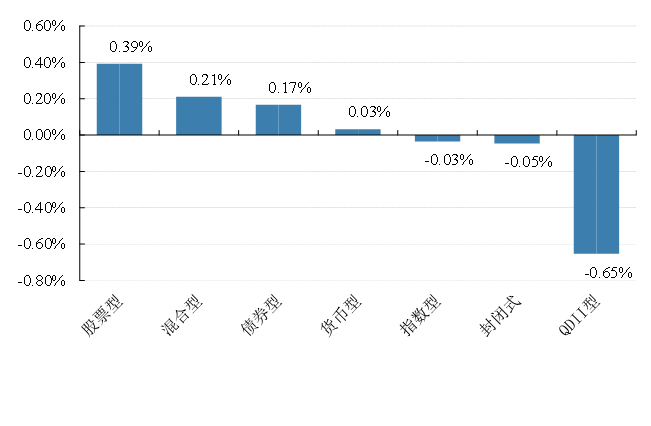

上周,国内基金涨跌不一,其中涨幅最大的是股票型基金和混合型基金,涨幅为0.39%和0.21%。跌幅最大的是QDII型基金和封闭式基金,跌幅为-0.65%和-0.05%.

上周各类基金平均净值涨跌幅

数据来源:好买基金研究中心,数据截止2021-11-26

上周,权益类基金表现较好的是创金合信资源主题A和嘉实智能汽车等;混合型基金表现较好的是同泰竞争优势A和易方达资源行业等;封闭式基金表现较好的是红土创新科技创新3年封闭运作和万家科创主题3年A等;QDII式基金表现较好的是广发道琼斯美国石油A人民币和华宝标普油气A人民币等;指数型表现较好的是华泰柏瑞中证稀土产业ETF和嘉实中证稀土产业ETF等;债券型表现较好的是前海开源可转债和富安达增强收益A等;货币型表现较好的是广发理财30天A和广发理财7天A等。

三、上周焦点

1、新型变异毒株来袭

近日在非洲多个国家发现的新型变异新冠病毒引起各国高度警惕。

当地时间26日,世界卫生组织举行紧急会议后发布声明,将这种新型新冠病毒变异株B.1.1.529列为“需要关注的变异株”,并命名为奥密克戎(Omicron)。该变异株包含大量突变,其中一些令人担忧。初步研究表明,与其他“需要关注的变异株”相比,该变异株导致人体再次感染病毒的风险增加。

继26日比利时报告欧洲首例“奥密克戎毒株”的感染病例后,27日,英国、德国、意大利又相继确诊“奥密克戎变异毒株”感染病例,荷兰、捷克也报告发现相关疑似病例。严防“新冠病毒变异毒株奥密克戎”的扩散成为全球防疫新目标。

2、2021年1—10月份全国规模以上工业企业利润同比增长42.2% 两年平均增长19.7%

1—10月份,全国规模以上工业企业实现利润总额71649.9亿元,同比增长42.2%(按可比口径计算,详见附注二),比2019年1—10月份增长43.2%,两年平均增长19.7%。

1—10月份,规模以上工业企业中,国有控股企业实现利润总额22116.5亿元,同比增长74.2%;股份制企业实现利润总额51588.1亿元,增长48.5%;外商及港澳台商投资企业实现利润总额18673.6亿元,增长27.3%;私营企业实现利润总额21703.6亿元,增长30.5%。

1—10月份,采矿业实现利润总额8639.0亿元,同比增长1.78倍;制造业实现利润总额59300.4亿元,增长39.0%;电力、热力、燃气及水生产和供应业实现利润总额3710.5亿元,下降19.7%。

1—10月份,在41个工业大类行业中,32个行业利润总额同比增长,1个行业扭亏为盈,8个行业下降。主要行业利润情况如下:石油、煤炭及其他燃料加工业利润总额同比增长5.76倍,石油和天然气开采业增长2.63倍,煤炭开采和洗选业增长2.10倍,有色金属冶炼和压延加工业增长1.63倍,黑色金属冶炼和压延加工业增长1.32倍,化学原料和化学制品制造业增长1.16倍,计算机、通信和其他电子设备制造业增长34.3%,非金属矿物制品业增长15.2%,专用设备制造业增长14.9%,电气机械和器材制造业增长14.6%,通用设备制造业增长13.7%,纺织业增长1.9%,汽车制造业下降2.9%,农副食品加工业下降10.0%,电力、热力生产和供应业下降29.0%。

1—10月份,规模以上工业企业实现营业收入102.22万亿元,同比增长21.1%;发生营业成本85.56万亿元,增长20.3%;营业收入利润率为7.01%,同比提高1.04个百分点。

10月末,规模以上工业企业资产总计138.60万亿元,同比增长9.6%;负债合计78.07万亿元,增长8.8%;所有者权益合计60.53万亿元,增长10.5%;资产负债率为56.3%,同比降低0.4个百分点。

10月末,规模以上工业企业应收账款18.90万亿元,同比增长11.3%;产成品存货5.33万亿元,增长16.3%。

1—10月份,规模以上工业企业每百元营业收入中的成本为83.70元,同比减少0.55元;每百元营业收入中的费用为8.39元,同比减少0.54元。

10月末,规模以上工业企业每百元资产实现的营业收入为92.4元,同比增加8.7元;人均营业收入为166.6万元,同比增加29.4万元;产成品存货周转天数为17.4天,同比减少1.2天;应收账款平均回收期为51.6天,同比减少3.4天。

10月份,规模以上工业企业实现利润总额8187.4亿元,同比增长24.6%。

3、刘鹤在《人民日报》发表署名文章:坚持和完善社会主义基本经济制度

11月25日,中共中央政治局委员、国务院副总理刘鹤在《人民日报》发表署名文章,详解加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局的背景、内涵及其实施路径。

刘鹤指出,新冠肺炎疫情影响广泛深远,逆全球化趋势更加明显,全球产业链、供应链面临重大冲击,风险加大。面对外部环境变化带来的新矛盾新挑战,必须顺势而为调整经济发展路径,在努力打通国际循环的同时,进一步畅通国内大循环,提升经济发展的自主性、可持续性,增强韧性,保持我国经济平稳健康发展。

刘鹤强调,构建新发展格局,关键在于实现经济循环流转和产业关联畅通。根本要求是提升供给体系的创新力和关联性,解决各类“卡脖子”和瓶颈问题,畅通国民经济循环。而做到这一点,必须深化改革、扩大开放、推动科技创新和产业结构升级。

就如何加快构建新发展格局,刘鹤分别从科技创新、供需互动、金融支持实体经济、城乡区域协调发展、提高收入水平、更高水平对外开放六个方面详解实施路径。

四、好买观点

1、股票型基金投资策略

股票基金:市场先扬后抑,板块有所分化:上周初在李克强总理重提“六稳”“六保”及央行货币政策执行报告着重体现稳增长等宽松信号推动下,A股市场整体反弹,但随着互联网监管、南非变种病毒、油价大跌等市场持续发酵,市场重新下探,上周上证指数收涨0.1%,沪深下跌0.61%,创业板在新能源板块的带动下表现较好上涨1.5%。板块方面,有色钢铁涨幅居前,疫情影响较大的消费服务领域则有较大跌幅。

非洲毒株增加新变数,市场或阶段性交易“防疫”:非变种新冠病毒的发酵引发全球新一轮恐慌,周五全球资产价格明显恐慌,美油WTI下跌13.1%创去年4月以来最大单日跌幅,英法德主要股指跌幅超过3.5%,美股港股下跌超过2.5%,避险资产美债与黄金微涨;美股与港股的板块表现来看,疫苗股和居家概念板块占优,而顺周期领跌。参考此前疫情与市场的映射关系,考虑到全球对于变种新冠病毒仍处于认知提升阶段,市场或再次回到“防疫”下的轮动线索,短期寻找“防疫交易”。

“稳增长”逐步发力,行情或震荡向上:尽管疫情短期或有扰动,短期或聚焦“防疫”交易,但复苏或是更大的主线,在经济弱,政策逐步发力之下,市场主线更为清晰,整体表现或较此前更加强势,结构上周期板块高位回调较为明确,中下游板块成本端压力将逐步缓解,整体配置价值提升。

2、债券型基金投资策略

上周中债总财富指数收于207.7394,较前周上涨0.33%;中债国债总财富指数收于205.309较前周上涨0.39%,中债金融债总财富指数收于211.6816,较前周上涨0.26%;中债企业债总财富指数收于208.3394,较前周上涨0.15%;中债短融总财富指数收于188.1214,较前周上涨0.06%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.24%,下行1.91个基点,十年期国债收益率为2.82%,下行11.02个基点;银行间一年期AAA级企业债收益率下行2.55个基点,银行间三年期AAA级企业债收益率下行3.31个基点,五年期AAA级企业债收益率下行4.03个基点,分别为2.74%、3.05%和3.39%;一年期AA级企业债收益率上行0.45个基点,三年期AA级企业债收益率下行1.31个基点,五年期AA级企业债收益率下行3.02个基点,分别为3.09%、3.89%和4.36%。(数据来源:Wind)

资金面:本周(11月22日至26日)央行公开市场有2100亿元逆回购到期,逆回购累计投放资金4000亿元,无正回购和央票等到期,全周央行公开市场净投放资金1900亿元。从此前央行发布的三季度货币政策执行报告相关内容来看,本次报告提出“保持经济平稳运行的难度加大“,并删除了“坚决不搞大水漫灌”、“管好货币总闸门”等表述,暗示后续货币政策将偏宽松。进入11月以来,尽管此前降准预期落空,但央行公开市场操作较友好,市场流动性较充裕。货币市场方面,11月26日,R001加权平均利率为1.7503%,较上周跌28.71个基点;R007加权平均利率为2.4401%,较上周涨22.11个基点;R014加权平均利率为2.484%,较上周涨3.25个基点;R1M加权平均利率为2.5273%,较上周跌18.73个基点。11月26日,shibor隔夜为1.712%,较上周跌28.6个基点;shibor1周为2.247%,较上周涨7.6个基点;shibor2周为2.322%,较上周跌0.1个基点;shibor3月为2.486%,较上周涨1.1个基点。(数据来源:Wind)

经济面/政策面:周末,国家统计局公布了1-10月份全国规模以上工业企业利润数据。10月份,随着保供稳价、助企纾困等政策措施的有力推进,工业企业生产经营状况不断改善,利润增速稳中有升。全国规模以上工业企业利润同比增长24.6%,较上月加快8.3个百分点,连续两个月回升。1—10月份,规模以上工业企业利润同比增长42.2%,继续保持快速增长态势。分行业看,1—10月份,在41个工业大类行业中,32个行业利润总额同比增长,1个行业扭亏为盈,8个行业下降。其中,石油、煤炭及其他燃料加工业、石油和天然气开采业、煤炭开采和洗选业、有色金属冶炼和压延加工业、黑色金属冶炼和压延加工业和化学原料和化学制品制造业的利润总额均实现了翻倍及以上的增长,分别增长5.76倍、2.63倍、2.10倍、1.63倍、1.32倍、1.16倍。朱虹指出,仅从10月份来看,随着能源保供政策措施的落实,10月份煤炭产量较快增加,带动煤炭行业利润增速加快。同样提速的还有有色和化工行业,利润分别增长1.68倍、63.9%,增速较上月分别加快71.3、21.7个百分点。10月份, “双十一”等节假日备货订单增加等因素带动相关消费品市场需求,消费品制造业利润由上月同比下降转为增长3.6%,其中,七成以上消费品制造行业盈利回升。工业企业成本上升压力有所缓解,规模以上工业企业每百元营业收入中的成本为83.45元,同比减少0.39元,较上月减少0.58元;每百元营业收入中的费用为8.22元,同比减少0.51元,较上月减少0.29元。但也应该看到,上下游行业间盈利分化状况尚未明显改善,部分下游行业成本承压仍较大,工业企业效益状况下行压力仍然存在。(数据来源:Wind)

债市观点:继前周实施MLF超额对冲之后,央行公开市场资金投放依然较积极,全周净投放资金合计1900亿元,隔夜利率下行较为明显,央行操作风格维持稳健偏松,市场流动性较充裕。随着保供稳价、助企纾困等政策措施的有力推进,工业企业生产经营状况有所改善,10月份规模以上工业企业利润增速连续两个月回升。从不同行业表现来看,以能源、有色、化工为代表的上游板块利润增幅显著,消费制造行业则在节假因素带动下利润增速实现转正。尽管工业企业营业成本上升压力有所缓解,但上下游行业间盈利分化依然明显,部分下游行业继续承压。此前央行发布的三季度货币政策执行报告提出“保持经济平稳运行的难度加大”,并删除了“坚决不搞大水漫灌”、“管好货币总闸门”等表述,暗示货币政策存在宽松可能,近期市场关于央行降准的预期也随之再次升温。此外,海外疫情再次反复,新型变异毒株的出现也加大市场对于全球经济前景的担忧,风险资产普遍下跌,进一步强化了债市看多情绪,收益率普遍下行。在经济基本面偏弱、海外不确定上升的背景下,国内政策宽松概率有所加大。

3、QDII基金投资策略

四季度以来世界经济恢复势头有所放缓,国际大宗商品价格高位运行,“类滞胀”风险高企,发达国家PMI普遍见顶回落,美国第三季度GDP低于预期,凸显通胀攀升对消费增速的制约,以及劳动力不足和供应链短缺的冲击。另一方面,全球疫情多次反弹,而疫情以来的宽松刺激政策已进入收尾阶段,美联储Taper开始落地,全球加息潮渐有蔓延趋势。综合来看,以美国为首的海外发达经济体股市潜在风险有所抬升,建议对美股采取适度配置。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。