一、 市场走势

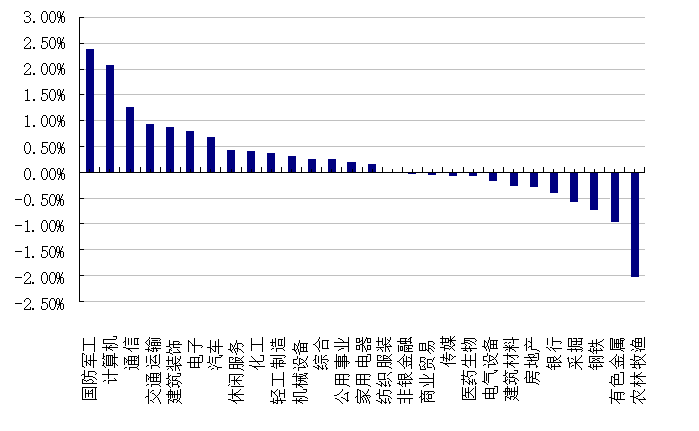

昨日,沪深两市涨跌互现。截止收盘,上证综指收于 3563.89 点,涨 1.19 点,涨幅为 0.03%;深成指收于14795.73 点,跌 14.46 点,跌幅为 0.10%;沪深 300 收于 4832.03 点,跌 19.40 点,跌幅为 0.40%;创业板收于3495.59 点,跌 7.82 点,跌幅为 0.22%。两市成交 12218.65 亿元,较前一日交易量增加 3.76%。小盘股强于大盘股。中证 100 下跌 0.72%,中证 500 上涨 0.43%。28 个申万一级行业中有 15 个行业上涨。其中,国防军工、计算机、通信表现居前,涨跌幅分别为 2.38%、2.08%、1.26%,有色金属、农林牧渔、食品饮料表现居后,涨跌幅分别为-0.73%、-0.97%、-2.03%。沪市有 207 只个数上涨,占比 12.58%,深市有 318 只个数上涨,占比 12.71%。非 ST 个股中,13 只个股涨停,12 只个股跌停。股指期货主力合约涨跌不一,其中,2 只期指好于现货指数。

昨日,欧美主要市场普遍下跌,其中,道指下跌 1.86%,标普 500 下跌 1.90%;道琼斯欧洲 50 下跌 0.89%。亚太主要市场普遍下跌,其中,恒生指数下跌 1.58%,日经 225 指数下跌 1.63%。

二、指数涨跌

三、市场新闻

1、PMI

11 月制造业扩张明显改善,建筑业扩张继续加快。一是,保供稳价措施发力下,供给约束明显缓解,制造业产能加快释放,外贸景气也拉动出口指数大幅回升;二是,价格指数见顶回落,企业结构分化缩窄,下游中小企业景气度明显改善;三是,11 月专项债密集发行,基础设施建设进度持续加快。

向前看,一方面,保供稳价依然是政策主旋律,伴随一系列政策调节措施的落实,预计后续大宗商品价格指数上行空间有限,下游企业经营压力将持续改善;另一方面,财政跨周期调节的“余粮”充足,12 月可能提前下达2022 年专项债发行额度,有望对冲今年底明年初国内经济的下行压力。

制造业:重返扩张区间,结构分化缩窄

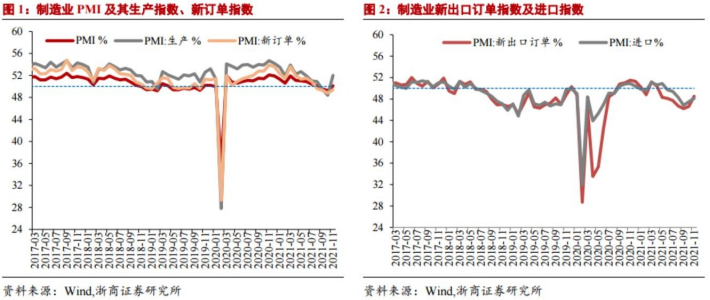

11 月制造业PMI 为 50.1%,比上月回升 0.9 个百分点,升至临界点以上,五大分项均有所提升。具体来看: 一则,保供稳价作用显现,能耗双控影响减弱,制造业产能加快释放。二则,反应需求的新订单指数小幅回升; 三则,受益于上游原材料价格的回落,企业结构分化有所缩窄,下游中小企业经营景气度明显改善。

价格:保供稳价作用凸显,价格见顶回落

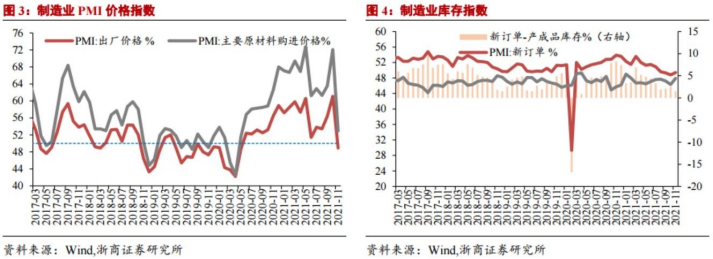

11 月主要原材料购进价格指数和出厂价格指数双双大幅回落,分别为 52.9%和 48.9%,较上月明显降低 19.2和 12.2 个百分点,表明近期国家出台的“保供稳 价”等政策落实力度不断加大,价格快速上涨势头得到遏制。从价格差来看,11 月出厂价格-购进价格指数的差值也大幅缩窄,上游涨价对下游挤压有所减弱。 从库存来看,11 月产成品库存指数为 47.9%,比上月上升 1.6 个百分点,原材 料库存指数比上月上升 0.7 个百分点,生产企业被动补库继续得到验证。

建筑业:专项债发行加速下,基建活动扩张加快

11 月建筑业生产活动扩张加快,建筑业 PMI 为 59.1%,高于上月 2.2 个百分点,生产和市场需求均加快扩张。11 月进入专项债密集发行期,基建投资扩张加快,从实际数据来看,11 月新增专项债发行 5139 亿元,支撑基建投资项目持续扩张。

服务业:受疫情影响,景气复苏仍缓

11 月服务业PMI 为 51.1%,比上月回落 0.5 个百分点。11 月国内本土疫情仍然 呈现多点散发情形,且波及地区较多,部分行业受到较大影响,总体恢复有所放 缓。向前看,疫情更趋复杂,病毒新变种奥密克戎目前已蔓延至多个国家。

进出口:受国外消费旺季提振,外贸景气有所改善

11 月新出口订单指数为 48.5%,高于上月 1.9 个百分点,经历连续 7 个月下跌 后开始回升。受世界经济持续复苏、国外圣诞消费季临近等因素影响,外贸景气 度有所改善。进口端来看,11 月进口指数继续回升,进口景气度持续改善。

2、“固收+”基金火爆,年内新发规模超过 5000 亿

截至 11 月 26 日,今年以来已成立 336 只“固收+”基金,募资规模达到 5031.53 亿元。

这一规模,不仅创出历史纪录,也超越了过去 3 年此类基金发行规模的总和——2018 年至 2020 年,3 年募资总规模为 4679.56 亿元。

“固收+”发行火热的同时,“固收+”总管理规模也水涨船高。截至三季度末,“固收+”基金总管理规模近 1.6

万亿元,较去年底增长约 80%。

不过,产品数量和规模爆发式增长,“固收+”基金的业绩分化却越来越显著。Wind 数据显示,截至 11 月 26 日,“固收+”基金九成以上取得正收益,平均回报 4.59%;华商丰利增强定开、前海开源可转债、广发可转债回报都超过了 40%。但同时,仍有近 180 只产品亏损,“固收+”基金首尾业绩相差逾 60 个百分点。

点评:

首先是居民理财意识的提升。今年银行理财在做净值化转型,刚兑产品越来越少,许多居民开始关注“固收

+”基金;第二,互联网金融、信托、P2P 等一些中风险甚至是非正规产品风险事件频出,基金作为标准透明且相对安全的产品,得到越来越多投资者的认可;第三,“固收+”产品,既追求固定收益,又可能通过权益、转债、新股等方式获得增强收益;第四,过去两年“固收+”产品业绩不错。

风险提示:投资有风险。金融产品的过往情况并不预示其未来表现。相关信息仅供参考,不构成投资建议。投资人请详阅金融产品的相关法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本文件任何内容不得视为本公司及本公司雇员存在任何直接或间接主动推介相关产品的行为。投资有风险,决策需谨慎。请仔细阅读本文件中重要法律申明和风险提示。