一、市场走势

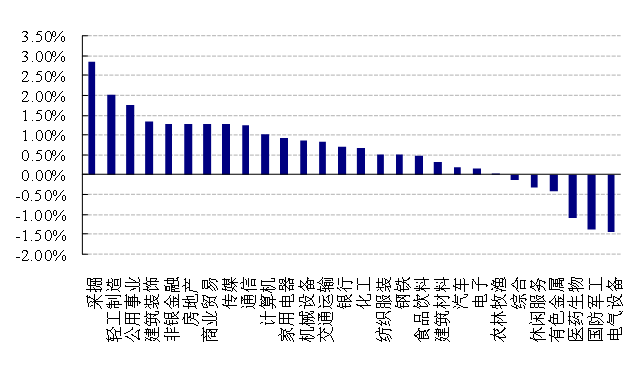

昨日,沪深两市涨跌互现。截止收盘,上证综指收于3576.89点,涨13.00点,涨幅为0.36%;深成指收于14794.25点,跌1.49点,跌幅为0.01%;沪深300收于4843.85点,涨11.82点,涨幅为0.24%;创业板收于3473.37点,跌22.23点,跌幅为0.64%。两市成交11464.94亿元,较前一日交易量减少5.28%。大盘股强于小盘股。中证100上涨0.40%,中证500上涨0.28%。28个申万一级行业中有22个行业上涨。

其中,采掘、轻工制造、公用事业表现居前,涨跌幅分别为2.84%、2.02%、1.77%,医药生物、国防军工、电气设备表现居后,涨跌幅分别为-1.11%、-1.39%、-1.43%。沪市有1441只个数上涨,占比69.92%,深市有1783只个数上涨,占比71.26%。非ST个股中,118只个股涨停,5只个股跌停。股指期货主力合约3个合约均上涨,其中,3只期指好于现货指数。

昨日,中债银行间债券总净价指数下跌0.01个百分点。

昨日,欧美主要市场涨跌不一,其中,道指下跌1.34%,标普500下跌1.18%;道琼斯欧洲50 上涨2.03%。亚太主要市场普遍上涨,其中,恒生指数上涨0.78%,日经225指数上涨0.41%。

二、指数涨跌

三、新闻

1、中小制造业恢复偏慢,财新PMI重返收缩区间

12月1日公布的11月财新中国制造业PMI录得49.9,较10月下降0.7个百分点,继8月之后再次位于荣枯线以下,反映制造业修复进程放缓。据财新网报道,尽管电力短缺有所缓解,受疫情反弹、内外需疲弱等因素影响,11月财新中国制造业采购经理指数(PMI)落入收缩区间,制造业景气度有所减弱。

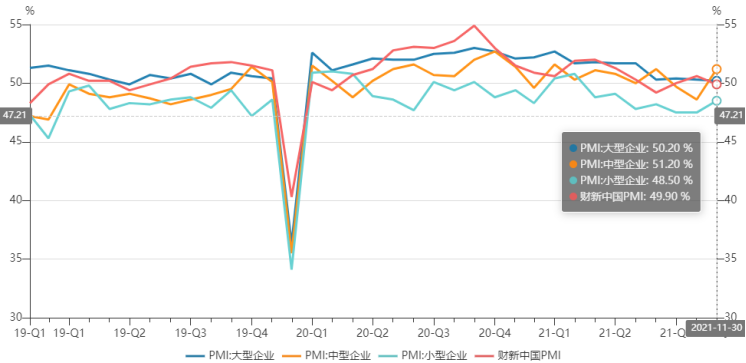

财新PMI走势与此前一天国家统计局公布的PMI相悖。国家统计局公布的11月制造业PMI录得50.1,较10月上升0.9个百分点,结束了连续两个月的收缩态势,重回扩张区间。但从不同规模企业PMI看,大中型企业均重新回到景气区间,尤其中型企业景气度相恢复较明显。但是,小型企业景气度已经连续7个月位于收缩区间,表明小企业整体上面临的经营和成本压力更大。

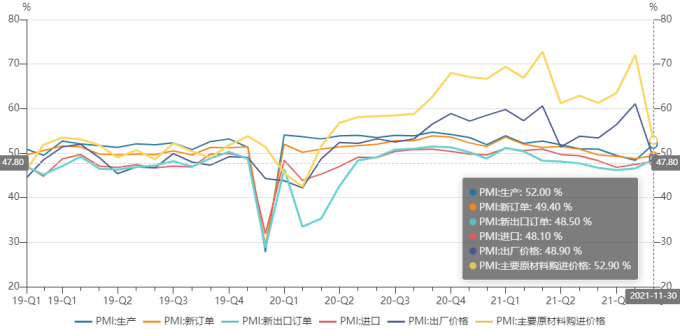

与10月制造业需求强、供给弱相反,11月制造业供给明显恢复,但需求疲弱。由于供给约束减轻,尤其是电力短缺有所缓解,制造业生产指数重回荣枯线以上,结束了连续三个月的收缩。不过,顾客需求低迷,成本上扬,部分企业用电依然受限,拖累了制造业生产整体增速。需求方面则略显低迷,新冠疫情反弹叠加产品价格上涨,对需求形成抑制,11月新订单指数由扩张区间落入收缩区间。

外需方面,新出口订单指数连续四个月落入收缩区间,但收缩率为四个月来最弱。企业反映外需减弱的原因是疫情持续,产品运输遇到困难。生产虽有恢复,但需求疲弱、成本压力导致企业收缩用工。11月就业指数连续四个月低于荣枯线,并且收缩程度较10月有所恶化,其中消费品生产企业就业收缩尤为明显。

图表:不同规模企业官方制造业PMI和财新PMI

资料来源:Wind,好买基金研究中心整理。

大宗商品保供稳价措施成效初显,通胀压力得到部分缓解。10月制造业购进价格指数曾急剧上扬,11月涨幅大幅收窄。受调查企业表示,钢铁价格降幅较为明显,但化工原材料和电子品价格依然高企,运费亦未见明显下调。与成本端价格变化一致,出厂价格指数也明显下降。不过,两个价格指数仍扩张区间,通胀压力不容低估。受访企业反映供货商存货量低、物流延误,供应迟缓问题持续,但拖延情况发生率为2021年3月以后最低。供需恢复不平衡,导致制造业企业库存被动增加,11月产成品库存和原材料库存指数均略高于荣枯线。制造业企业家对未来保持信心,乐观度较10月有所回升。市场认为,疫情的缓解、需求的增加、供应链的恢复,均是值得期待的正面因素。

11月制造业景气度基本维持平稳,经济下行压力增加和通胀压力缓解是突出特征。10月下旬至11月中上旬,多省市出现散发新冠疫情压制了需求侧。电力供应短缺得到缓解后,供给侧开始恢复,但受需求影响,供给恢复幅度有限,基础尚不牢固。大宗商品保供稳价措施初见成效,制造业企业成本压力大幅缓解。政策层面,中小企业纾困仍是重点,就业恶化,居民收入增幅有限,消费品购买力薄弱等问题,也应给予足够重视。此外,部分原材料价格依然位于高位,企业还面临较大成本压力,通胀问题尚不可掉以轻心。

图表:官方PMI相关分项走势(%)

资料来源:Wind,好买基金研究中心整理。

点评:

无论是官方制造业PMI还是财新PMI,均显示出当前总需求依然偏弱,经济增速存在下行压力,原材料通胀短期虽然有所缓解,但对于下游制造企业而言仍将承受较大的成本压力。全球供需错配背景下,目前经济增长“三驾马车”中,只有出口表现保持强劲,投资和消费则较为低迷。短期来看,经济增速边际放缓趋势不变,地产受限情况下,投资料难以明显反弹,基建有望回暖但幅度相对有限。而受到零星疫情的影响,消费增速也难以重新回到疫情前的水平。

2、同存指数基金发行,公募基金再添新品

今年以来公募基金市场新品不断,继北交所基金、增强型ETF、公募REITs等重磅基金产品陆续发行完毕后,本周五,首批6只同业存单指数基金也将开启发行。11月30日,富国、南方、鹏华、中航、惠升、华富等六家公司旗下的同业存单指数基金发布了基金合同、招募说明书等公告,6只基金均将于12月3日(本周五)正式开启发行,又一场发行大战一触即发。

具体来看,6只同业存单指数基金均设置了100亿元的首募上限和比例配售机制,和货币基金一样不收取认/申购费和赎回费,但需要收取0.2%/年的销售服务费,以及收取0.2%/年的管理费和0.05%/的托管费。此外,为了防范资金空转和沦为机构自营借道避税的工具,这类基金将暂不向金融机构自营账户销售。

同业存单指数基金定位于现金管理工具的重要补充,但相比货币基金和短债基金,其净值化运作和七天持有期的限制能否被市场接受仍然未知。从代销渠道来看,首批同业存单指数基金的发行竞争或将主要在独立第三方代销机构中展开,其代销名单除托管行外极少有银行和券商的身影,但蚂蚁、天天等均有上架。

图表:即将发行的6只同业存单指数基金

资料来源:券商中国,好买基金研究中心整理。

为了防范资金空转,沦为银行自营部门等借道避税的工具,这类基金将暂不向金融机构自营账户销售,发售对象主要是符合法律法规规定的可投资于证券投资基金的个人投资者、机构投资者、合格境外投资者以及法律法规或中国证监会允许购买证券投资基金的其他投资人。而费用方面,和货币基金一样,上述同业存单基金不收取认购费、申购费和赎回费,但需要收取0.2%/年的销售服务费,以及收取0.2%/年的管理费和0.05%/的托管费,合计费率0.45%/年,略低于货币基金的平均收费水平。

不同于货币基金可以每日申赎,同业存单基金均设置了7天持有期,即基金每个开放日开放申购,但对每份基金份额设置7天的锁定期;同时,本基金开始办理赎回业务前,投资者不能提出赎回或转换转出申请;本基金开始办理赎回业务后,自基金合同生效日(对于认购份额而言)或基金份额申购确认日(对于申购份额而言)至该日后的 6 天内(不含当日),投资者不能提出赎回或转换转出申请;该日后的第 6 天起(如为非工作日则顺延至下一工作日),投资者方可提出赎回或转换转出申请。

具体到投资策略方面,这批同业存单基金为被动式指数基金,跟踪的是中证同业存单AAA指数,基金将采用抽样复制和动态最优化的方法,选取标的指数成份券和备选成份券中流动性较好的同业存单,构造与标的指数风险收益特征相似的资产组合,以实现对标的指数的有效跟踪。基金合同要求,在正常市场情况下,同业存单基金的净值增长率与业绩比较基准之间的日均跟踪偏离度的绝对值不超过0.2%,年跟踪误差不超过2%。

因此,其投资组合要求投资于同业存单的比例不低于基金资产的80%,而货基同业存单的配置比例仅在30%左右;基金投资于标的指数成份券和备选成份券的比例不低于非现金基金资产的80%;基金持有的现金或者到期日在一年以内的政府债券不低于基金资产净值的5%,其中现金不包括结算备付金、存出保证金、应收申购款。

图表:货币基金、同存指数和短债基金指数对比

资料来源:Wind,好买基金研究中心整理。

点评:

同业存单指数基金作为新的基金品类,后续的市场接受度仍然未知。但比较确定的是,该类基金作为风险收益特征介于货币基金和短债基金之间的品种,在机构客户眼中将具备一定的吸引力,尤其是那些风险偏好低,收益要求在3%左右的机构投资人。但值得注意的是,同业存单基金毕竟是一创新产品,其规模和数量能否快速增加并壮大尚存一定的不确定性。在现有货币基金以摊余成本法运作,投资者对低收益率产品的感觉钝化的情况下,同业存单指数基金以净值化形式运作,将不可避免地会面临一定的波动,产品的推广和被普通个人投资者接受可能还需要一定的时间。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。