一、市场走势

昨日,沪深两市双双收跌。截止收盘,上证综指收于3573.84点,跌3.05点,跌幅为0.09%;深成指收于14765.56点,跌28.69点,跌幅为0.19%;沪深300收于4856.16点,涨12.31点,涨幅为0.25%;创业板收于3466.91点,跌6.45点,跌幅为0.19%。

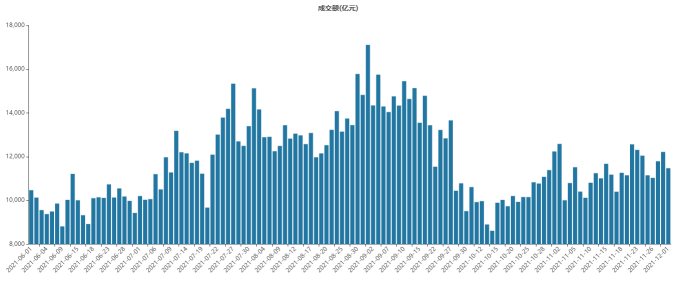

两市成交11533.09亿元,较前一日交易量增加0.59%。

市场风格方面,大盘股强于小盘股。中证100上涨0.31%,中证500下跌0.59%。

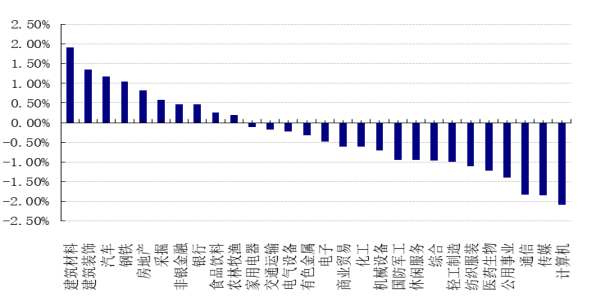

28个申万一级行业中有10个行业上涨。其中,建筑材料、建筑装饰、汽车表现居前,涨跌幅分别为1.91%、1.35%、1.17%,通信、传媒、计算机表现居后,涨跌幅分别为-1.83%、-1.86%、-2.08%。

股指期货主力合约3大合约中2只期指收益略高于现货指数。IC和IH收敛,IF扩散。

昨日,欧美主要市场涨跌不一,其中,美国三大指数普跌,道指上涨1.82%,标普500上涨1.42%,纳指上涨0.83%;欧洲股市涨跌互现,英国富时100跌0.55%。亚太主要市场涨跌参半,其中,恒生指数下跌2.3%,日经225指数上涨0.55%。

二、指数涨跌

三、新闻

这才是稳稳的幸福?!FOF基金年内收益几乎全红, 2000亿市场要火了?

在主动权益类基金业绩分化、网红基金大多飘绿之际,FOF基金产品年内收益几乎实现全红。

Wind数据显示,成立满一年的162只FOF基金(按不同份额)今年以来几乎实现全红,仅三只基金出现2.5%、0.32%、0.02%的微弱亏损。整体来看,FOF年内收益飘红的基金占比高达98%。

FOF基金大幅削弱业绩分化

据FOF基金业绩数据显示,它已成为获得正收益较为简单靠谱的选择。

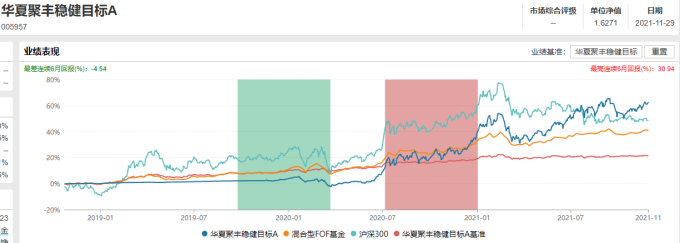

收益率最高的FOF基金来自华夏基金旗下的华夏聚丰稳健基金,年内收益率为17.57%,平安养老20基金位居FOF基金全市场第二,年内收益率约16%,基金旗下易方达优选多资产组合年内收益11.29%,暂列FOF排名第三。尽管有三只FOF出现亏损,但幅度微弱,幅度最大的一只年内亏损亦不足3%。

98%的飘红比例显示出FOF基金在市场分化背景下所具有的投资优势。FOF基金又称基金中的基金,与以股票为主要投资对象的主动权益类基金相比,FOF基金主要以基金为投资对象,通过专业机构对基金进行筛选,帮助投资者优化基金投资效果。

在选基堪比选股的当下,FOF的需求随着基金产品大扩容而不断增强,中基协官网数据显示,截至10月底,我国境内共有基金管理公司137家,公募基金数量逼近9000只。

“随着基金数量越来越多,以选基为主要特点的FOF基金能够较好避免业绩的大幅分化。”平安基金的一位人士告诉证券时报·券商中国记者,由于许多主动权益类基金面临单一策略容量和稳定性不足,资产分散可以说是市场上唯一的“免费午餐”,FOF组合投资能够分散风险、降低波动,更适合居民资产配置(养老型、目标日期型);同时,组合投资有利于实现投资分工精细化管理,最大程度发挥专业人士特长。

与FOF年内收益飘红比例高达98%,首尾业绩相差不足19%相比,主动权益类基金尤其是主动混合型基金面临着较为严重的业绩悬殊和分化,年内收益飘红比例仅约77%。数据显示,主动权益类基金年内收益最高已达123%,而表现最差的主动权益类产品则亏损了27.43%,首尾业绩悬殊高达150%。

印度基金战胜印度股票?

显然,FOF发展受益于主动权益类基金的业绩分化,而FOF由于避免了单一风格,似其在股票市场的各种变化中能够游刃有余。

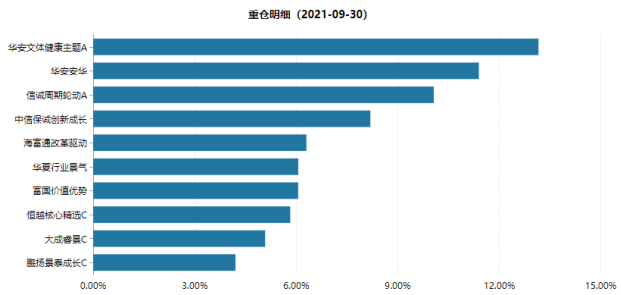

以年内业绩排名最高的华夏聚丰稳健基金为例,该FOF截止今年第三季度末的前十大持仓基金,包括华安文体健康基金、华安安华基金、信诚周期轮到基金、海富通改革驱动基金、大成睿景混合基金等。甚至一些QDII基金在今年能够实现较好的正收益,也与其本身类似FOF的因素相关,比如银华全球核心优选基金对海外股票的投资比例截止第三季度末约为9.87%,而该QDII同期接近83%的资产投向基金产品,因此在持仓港股股票的背景下,借助对基金的大比例投资,该QDII今年亦实现正收益。

国内公募基金所发行的两只印度QDII基金产品的业绩高低,也显示了FOF基金的优越性。

截止目前,以印度为主要投资对象的公募QDII是工银印度基金、泰达宏利印度股票基金,前者是一只FOF类型的QDII,以基金为投资对象,后者是一只主动管理的权益类QDII,主要投向印度股票。公开数据显示,截止12月1日,工银印度基金今年以来的收益率达到14.19%,而泰达宏利印度股票基金同期收益率为8.02%,也就是说,以印度股票为投资对象的QDII,今年未能跑赢以印度基金为投资对象的FOF类型QDII。

公募FOF规模增长潜力大

正是由于FOF基金具有收益具有相对稳定、波动较小的优点,FOF也成为公募基金未来发力的重点。

证券时报·券商中国记者注意到,目前有多只FOF基金正在发行,当前FOF总个数309只,以稳健养老型FOF为主。业内人士指出,截止2019年底,美国FOF规模约占全部基金的7.34%,公募FOF约占公募基金的12%,对比之下,国内公募FOF的规模还处于起步阶段,未来公募FOF规模可能是一个万亿资产的类别,伴随资本市场的进一步成熟,FOF对基民的吸引力也将步增大,在此背景下,各家公募基金公司也都开始强化FOF投资的人才和产品储备。

数据也显示,截至目前,国内公募FOF规模已接近2000亿,这距离第一只公募FOF的出现仅仅四年,2017年10月19日,南方全天候策略基金宣告成立。该基金2017年9月26日开始募集,募集历时10个工作日,总募集规模超33亿元,募集有效认购总户数超过6.8万户。作为第一只公募FOF,定位偏债混合型的南方全天候策略基金成立以来累计收益38%,今年以来收益率为5.77%。

国证风格指数及与行业大类的共线性初探

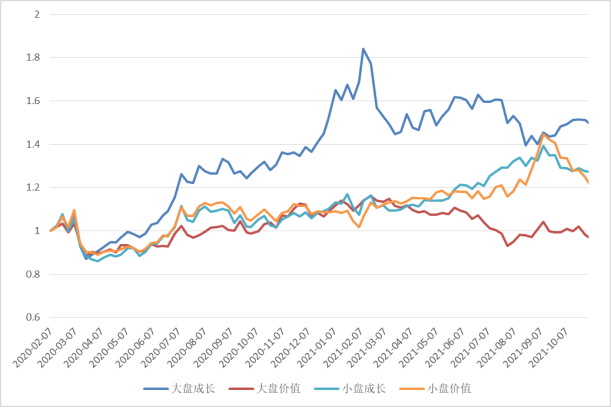

风格和行业是两个个比个股更高维度的对权益市场的刻画,每种风格是由多个具有相同属性的个股组成,是描述同一类股票共同特征的一种投资视角。风格因子轮动是A股权益投资中不可忽视的现象,研究风格因子轮动能够有效把握A股结构性行情,前瞻性地制定适应市场变化的资产配置方案,这能够有效地提升FOF资产配置的胜率。尤其是对于我司当前的全资配产品,更应该在FOF投资过程中把握风格轮动规律,因为全资配产品势必会存在选主观还是选量化?选主观的话应该选成长还是选价值类基金?等等问题。基于笔者之前的研究,主观和量化在大小盘风格上有比较明显的暴露背离,量化基金更偏小盘风格,而主观类更偏大盘风格。因此如果能够有效把握市场风格轮动的内在规律,则能够有效地从风格层面“加固”我司FOF资配方案,使我司整体资配方法论更“偏左”。

1、大小盘维度

基于近半年的 A 股日均总市值从大到小排序,排名前 200 的个股纳入大盘成分,排名 201-500 的个股纳入中盘成分,排名 501-1000 的个股纳入小盘成分, 加权方式为自由流通市值进行加权。

2、成长价值维度

成长和价值指数具有不同的评估指标:

成长因子的三个评估变量分别为:

“过去 3 年主营业务收入增长率均值”、

“过去 3 年净利润增长率的均值”、

“净资产收益率(ROE) ” 。

价值因子的四个评估变量为:

“每股收益与价格比率”、

“每股经营现金流与价格比率”、

“股息收益率”、

“每股净资产与价格比率” 。

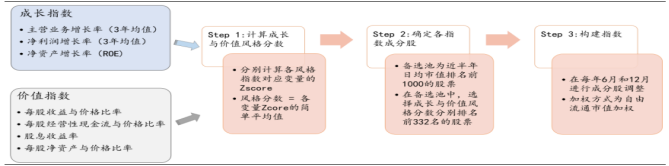

具体编制方法为, 计算个股的 7 个变量并对其进行标准化 z 分处理, 风格分数为各风格对应因子的 z-score 均值,在备选池(近半年日均市值排名前 1000 的个股)中选取各风格 z 分最高的 332 只股票纳入国证风格指数成分,加权方式为自由流通市值加权。

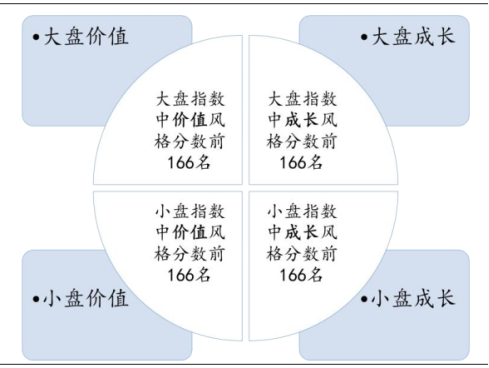

四类核心复合型风格指数以“规模指数成分股” 为样本空间, 在各样本空间中选择风格分数前 166名的个股纳入复合指数成分,具体编制方法如下:

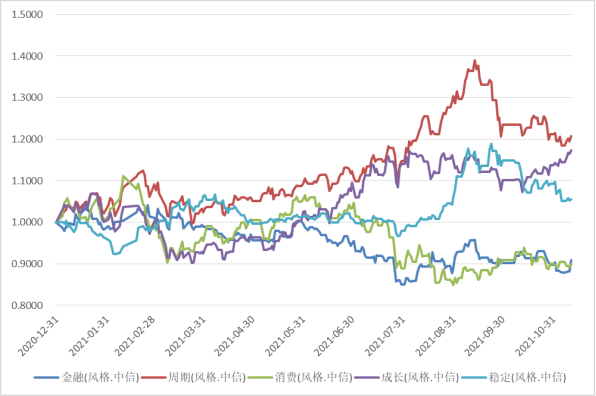

风格指数和行业指数的共线性初探

1、周期行业

周期行业呈现典型的小盘成长风格。

2、成长行业

成长行业指数更像是大盘成长指数和小盘成长指数的合成(跟小盘成长相关性更大)

3、消费行业

消费行业指数和大盘成长指数走势一致。

金融行业

金融行业指数和大盘价值指数走势一致。

稳定行业

稳定行业指数和小盘价值指数走势一致。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。