一、市场走势

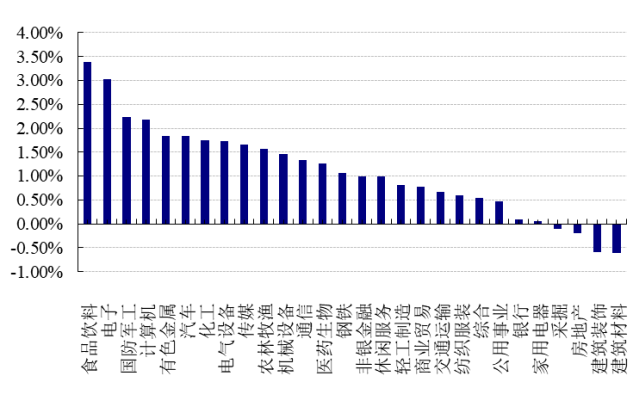

昨日,沪深两市双双收涨。截止收盘,上证综指收于3637.57点,涨42.48点,涨幅为1.18%;深成指收于14964.46点,涨267.30点,涨幅为1.82%;沪深300收于4995.93点,涨73.83点,涨幅为1.50%;创业板收于3424.70点,涨55.92点,涨幅为1.66%。两市成交11015.09亿元,较前一日交易量减少7.27%。大盘股强于小盘股。中证100上涨1.46%,中证500上涨1.33%。28个申万一级行业中有24个行业上涨。其中,食品饮料、电子、国防军工表现居前,涨跌幅分别为3.39%、3.03%、2.24%,房地产、建筑装饰、建筑材料表现居后,涨跌幅分别为-0.20%、-0.58%、-0.61%。沪市有1420只个数上涨,占比68.87%,深市有1816只个数上涨,占比72.58%。非ST个股中,89只个股涨停,24只个股跌停。股指期货主力合约3个合约均下跌,其中,0只期指好于现货指数。

昨日,中债银行间债券总净价指数下跌0.04个百分点。

昨日,欧美主要市场涨跌不一,其中,道指上涨0.10%,标普500上涨0.31%;道琼斯欧洲50 下跌0.59%。亚太主要市场普遍上涨,其中,恒生指数上涨0.06%,日经225指数上涨1.42%。

二、新闻

1 11月进口数据点评

【出口数据】

11月出口再超预期11月出口额再创历史新高。以美元计价,11月出口录得3255.3亿美元,连续3个月突破3000亿美元,同比+22%,预期+17.2%,前值+27.1%,相比2019年出口额的复合增长率+21.1%,前值+18.7%;以人民币计价,11月出口同比+16.6%,前值+20.3%,相比2019年出口额的复合增长率+15.5%,前值+13.6%。

【主要原因】

第一、电子类产品出口大幅走强:电子产品整体对出口2年同比增速的拉动率达到3.1%,较上月提升1.2个百分点,对出口整体2年同比增速的增幅贡献了47%,是机电产品中最为主要的分项。细项来看,手机、集成电路、自动数据处理设备增幅最大,对出口2年同比增速拉动率分别提升了0.5、0.4、0.2个百分点。

第二、海外疫情继续恶化:近期海外受天气变冷以及疫情防控措施有所放松影响,疫情有所恶化,截至12月6日,美国日均新增病例回升至10万例以上,欧洲日均新增病例自10月持续上升至20万例左右,创疫情冲击以来新高。

第三:海外面临传统节假日提前备货有关,今年的圣诞订单规模却远高于往年。9-10月,仅圣诞节用品这一品类,就可拉动出口同比增速0.6、0.4个百分点,据港口反馈,11月份圣诞货品出口旺盛,市场预计外贸集装箱出口将好于10月,因此预计11月出口中圣诞货品或继续带来较强拉动。

【进口数据】

11月进口增速大幅高于预期。以美元计价,11月进口同比+31.7%,预期+18.2%,前值+20.6%,相比2019年进口额的复合增长率+17.4%,前值+12.4%;以人民币计价,11月进口同比+26%,前值+14.5%,相比2019年进口额的复合增长率+11.8%,前值+7.5%。

原因:

1 电子类产品:电子产品对11月进口2年同比拉动率达到3.8%,前值2.8%,提升1.1个百分点,11月进口整体2年同比拉动率较上月提升4.9个百分点,电子类产品贡献达到21%;其中集成电路为主要拉动分项,对进口的2年同比拉动率达到3%,较前值提升0.9个百分点。

2 大宗商品对进口2年同比拉动率大幅走高,整体达+3.5%,前值+2%,对进口整体增幅的贡献达到30%,价格因素仍是主要动力。11月铁矿石、原油、铜材进口数量分别同比+7%、-11%、-9%,价格分别同比-5%、+95%、+40%,带来进口金额同比增速分别录得+2%、+80%、+27%,前值-2%、+56%、-6%。

3 农产品:进口2年同比拉动率整体达1.3%,前值11%。其中进口粮食、大豆的金额同比+26%、27%,数量同比-8%、-11%,价格同比+36%、42%。

【出口未来判断】

考虑到需求端美国明年仍有补库需求+居民充裕的储蓄支撑消费韧性(圣诞节),供给端海外疫情仍在反复,奥密克戎病毒或带来新一轮疫情高峰,有望带来我国出口份额持续处于高位,因此短期内出口或仍可在高位。

但明年上述供需因素对出口的支撑或将逐步走弱,明年出口增速相较今年或有下行风险。

预测的问题,保持乐观。

2 支农、支小再贷款利率与结构性宽信用

据中国人民银行网站12月7日下午发布的再贷款、再贴现利率表显示,人民银行决定自12月7日起下调支农、支小再贷款利率0.25个百分点。下调后,3个月、6个月、1年期再贷款利率分别为1.7%、1.9%、2%。

这是继12月6日宣布降准之后的首次降息举措,虽然是针对支农支小再贷款的定向降息,且也不是针对政策利率下调,但仍然值得关注。

【可能的原因】

(一)定向下调再贷款利率体现出的是央行的结构性降息导向。这背后的原因可能是,再贷款目前被使用的不够充分,一些银行不够用或没有对应的项目储备,另一些银行今年任务已完成、想着明年再使用,因此下调利率有助于推动金融机构提高再贷款的使用效率,加大支农支小力度,更好实现“六稳”、“六保”目标。

(二)帮助金融机构节省资金成本,这相当于从另外一个角度达到降低社会融资成本的目的。当然,这也说明央行提供的资金性价比更高了,对于优化金融机构负债结构是有意义的。

(三)降准之后定向降息,体现出货币政策层面的紧迫性,连续两天宣布两项货币政策调整是比较罕见的,当然这有助于避免突发而至的全面降息给市场以较大惊喜。国内经济下行压力较大,12月6日的政治局会议特别提出“稳字当头……稳住宏观经济大盘”,在这种情况下稳增长政策需要尽早出台,这样才能及时发挥作用,稳住经济基本面。

【预测】

下调再贷款利率,有望刺激新增贷款超3000亿,配合降准释放的资金以及房地产融资边际放松、碳减排支持工具等,预计2021年新增人民币贷款超过20.5万亿,明年上半年新增信贷14万亿。

在信贷投放与财政发力的互相促进之下,预计明年上半年社融同比将恢复至11.4%,2022年全年新增社融35万亿。

【宽货币!宽财政!宽信用?】

从总理提出“适时降准”到降准政策落地,市场在本周一充分交易了宽货币预期。

而随着政治局会议对稳增长目标的确认以及近期对房地产行业、绿色金融等支持。

后续将形成信贷刺激、财政发力和房地产监管边际放松的政策组合,宽信用预期升温。

整体可能宽,但城投债、国企债和地产债,一定是紧信用的。

房地产的合理融资需求不一定被银行或信托满足。至暗时刻?未必!市场最担心的地产边际放松带来的宽信用效果需要比较长时间的观察期。

11月城投发行规模5328亿元(前值3231亿元),共计736只(前值453只),月度发行量较上月有较大规模上升,其中AA+占比为42%,远超过AAA评级占比,整体城投发行主体平均信用等级有明显下移。

3 第二批公募REITs认购情况

市场方面,沪深交易所通过了第二批公募REITs项目的审核,建信中关村产业园REIT和华夏越秀高速REIT于11月29日启动发行。华夏越秀高速REIT网下认购倍数为44.19倍,建信中关村产业园REIT网下认购倍数为56.35倍;11月29日当日,两只REIT正式面向公众投资者发售,皆一日售罄,建信中关村REIT的公众投资者获配率只有2.58%左右,华夏越秀高速REIT的公众投资者获配率大致为2.74%,皆远超首批公募REITs发行情况,市场认购热情极为火爆。

第二批公募REITs发行情况较为火爆,主要原因为有以下几点:第一,本月银保监会发文允许保险资金配置公募REITs,同时首批REITs运行5月有余,市场众多机构已经做好投资准备,整体市场需求量激增;第二,第二批公募REITs战略配售比仍然较高,整体份额不大;第三,公募REITs底层资产较为优质,当下债券市场地产与城投发行受限,市场处于欠配状态,具有固收属性的公募REITs成为资产荒市场中较为优质的资产。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。