一、市场走势

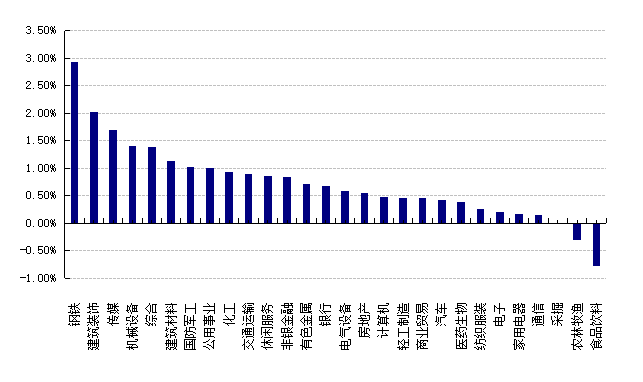

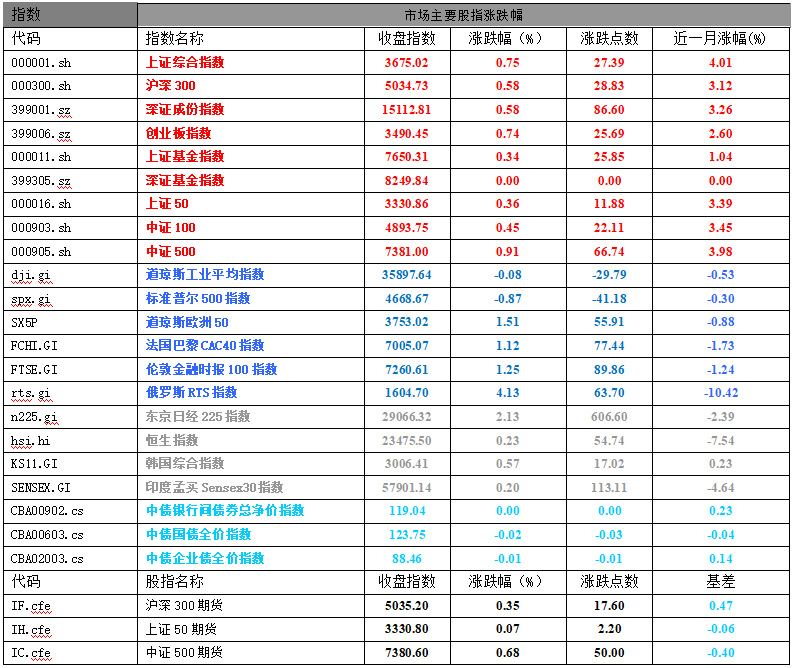

昨日,沪深两市双双收涨。截止收盘,上证综指收于3675.02点,涨27.39点,涨幅为0.75%;深成指收于15112.81点,涨86.60点,涨幅为0.58%;沪深300收于5034.73点,涨28.83点,涨幅为0.58%;创业板收于3490.45点,涨25.69点,涨幅为0.74%。两市成交11135.91亿元,较前一日交易量增加1.10%。小盘股强于大盘股。中证100上涨0.45%,中证500上涨0.91%。28个申万一级行业中有25个行业上涨。其中,钢铁、建筑装饰、传媒表现居前,涨跌幅分别为2.93%、2.01%、1.70%,采掘、农林牧渔、食品饮料表现居后,涨跌幅分别为0.00%、-0.31%、-0.77%。沪市有1196只个数上涨,占比68.97%,深市有1589只个数上涨,占比63.51%。非ST个股中,86只个股涨停,2只个股跌停。股指期货主力合约3个合约均上涨,其中,0只期指好于现货指数。

昨日,欧美主要市场涨跌不一,其中,道指下跌0.08%,标普500下跌0.87%;道琼斯欧洲50上涨1.51%。亚太主要市场普遍上涨,其中,恒生指数上涨0.23%,日经225指数上涨2.13%。

二、指数涨跌

三、新闻

1. 北向资金大买白马股,A股风格已然生变?金牛私募研判来了

12月15日,A股市场继续震荡,而北向资金已连续11个交易日净流入。

多家金牛私募表示,今年市场机会主要集中在新能源、半导体等主题赛道上,相比之下,年末收官阶段乃至明年的市场风格可能更分散均衡。

北向资金持续热买

近期市场出现回调,但北向资金却开启热买模式。

Wind数据显示,截至15日收盘,沪股通、深股通全天分别净流入5.59亿元、1.92亿元,合计7.52亿元。12月1日至今,北向资金已连续超过10个交易日净流入。

图片来源:Wind

近一个月以来,北向资金净买入金额排名前十的个股,均为大消费、金融及新兴制造业等板块的大市值白马股。其中,东方财富、贵州茅台、五粮液、中信证券等个股,已经多次上榜单个交易日净买入个股榜单的前三位。

相对于此前各类主题概念的全面开花,上周以来市场的做多人气,已明显向大消费、非银金融等价值风格方向倾斜。

近一个月北向资金净买入、净卖出金额前十的个股

图片来源:Wind

普遍预期市场风格更均衡

景领投资总经理邹炜表示,近期市场结构的变化,从风格上看更趋于均衡,原因还是在于经济基本面的变化。政策要求积极推出有利经济稳定的政策,并且政策发力适当靠前。从市场风格上看,也更趋于均衡。就目前而言,市场内部结构的更趋均衡,预计还将持续一段时间。

星石投资首席研究官方磊认为,随着政策“稳增长”基调的确认,投资者关于经济的预期开始修复好转,市场风格也会趋于均衡。例如,从产业上下游关系角度来看,在经济基本面逐步转好的情况下,上游行业景气度向下的传导会更加顺畅,从而推动越来越多的行业景气度出现好转。

丹弈投资基金经理朱亮称,年末阶段至明年,A股的结构性机会与风格,可能都会相对更加分散、更为均衡。其中除了近期市场关注较多的宏观及政策面因素外,A股市场内部也支持个股风格的再均衡。具体来看,目前以“宁组合”为代表的大盘成长类资产,整体估值处于历史高位,而以“茅指数”代表的资产,在估值上大体处于历史中枢位置。叠加年底宏观政策面的定调,投资者在两类资产之间进行“高低切换”的概率,也自然就会增加。

一致看好“政策发力行业”

从年末阶段的总体仓位水平把控、调仓换股方面来看,多家受访金牛私募也向中国证券报·中证金牛座记者强调,尽管近期市场“颠簸不定”,但当前并不会考虑调降仓位。多家私募表示,继续看好大消费,以及新能源、基建等政策发力行业。

世诚投资合伙人彭希曦称,今年以来世诚投资在仓位管理上一直“比较柔和”,基本维持在60%至80%之间的仓位水平。在A股并不具备系统性风险的环境下,该机构会略微保持较高一些的仓位水平。今年下半年以及近期一段时间,世诚投资明确了“科技成长方向的投资机会”,已逐步增加了在新能源、半导体等方面的仓位配置。

丹羿投资方面表示,近期已加大相关产业研究和投资。目前看好的方向主要包括三个方面:一是汽车智能化,如汽车电子、自动驾驶以及零部件中有希望长期崛起的A股企业;二是软件SAAS赛道;三是“新老基建”中受益的细分行业,如新能源发电占比提升带来的电网投资机会等。

值得注意的是,近期酿酒等消费白马股再度升至股价阶段性高位,但大消费板块总体在多家金牛私募机构中依然“人气不衰”。方磊透露:“目前星石正在持续重点关注消费板块的投资机会”。

私募人士乐观认为,从中期来看,大消费领域大概率将“重演供需错配的逻辑”,叠加“PPI与CPI剪刀差”收敛下的成本压力缓解,消费板块盈利改善的趋势较为确定。

邹炜表示,短期内景领投资在保持较高仓位水平的同时,在持仓结构上更偏向于内需型行业。大消费是该机构重点持续关注的领域。

2. 将鸽声进行到底——12月美联储议息会议点评

北京时间12 月16 日,美联储发布年内最后一份利率决议。尽管此次会议联储进行了大幅度政策转向,货币政策正常化进程也明显加快,但由于之前鲍威尔已提前释放转向信号,会议现场也未出现超预期鹰派表述,因此市场提前消化并充分接受此次会议决议。政策落地后,盘中跌超1%的纳指收涨逾2%,标普道指收涨逾1%;10 年期美债收益率盘中拉升,刷新两日高位;美元指数盘中创下近三周新高。

会议要点:

·经济预测摘要(SEP):将今年的GDP 预测水平调低0.4 个百分点,至5.5%,调高明年经济增速0.2 百分点;将今年失业率预测调低0.5 个百分点,调低明年0.3 个百分点;将今年PCE 通胀与PCE 核心通胀水平分别提高1.1、0.7 个百分点,2022 与2023 年均小幅提高。

·点阵图:此次公布的点阵图显示,支持明年加息的美联储官员增至17 人,12 人预计届时利率在0.75%以上,约占预测总人数的67%。本次所有投票委员均预计2023 年利率将高于1%。

·加快Taper 进程。联储表示,鉴于当前的通胀形势和劳动力市场的进一步复苏,联储进一步决定资产购买计划。自明年1 月起,将减少300 亿元/月的购债规模。其中包括:200 亿/月的国债与100 亿/月的MBS。

·基准利率保持不变,符合市场预期。预计明年加息三次,2023 年与2024 年分别加息3 次、2 次。

会议背景与要点点评:

一、美国经济形势

在经济综述部分,美联储虽然继续强调疫情对行业的影响,但也增加了“近几个月来就业稳健增长,失业率实质性降低”的描述,反映出就业对联储政策的影响权重已显著降低。新闻发布会上,鲍威尔表示美国朝着充分就业的方向取得迅速进展,预计将在2022 年实现充分就业。但其同时指出,新冠疫情和奥密克戎新变体的传播会对美国经济及其前景构成风险,抑制劳动参与率的提升。由于联储尚不能确定劳动力短缺还将持续多长时间,因此大幅下调了对失业率的预期。

点评:

美国商务部第二次修正估计,三季度美国实际GDP 增速2.1%,较第一次修正估计提高了0.1 个百分点,较二季度实际GDP 增速下降4.6 个百分点,体现出基数效应的影响。从结构来看,私人投资与消费、州和地方政府支出对经济起到拉动作用,但住宅投资与商品出口却对当季GDP 构成负面影响。据亚特兰大联储实时估测模型12 月9 日的测算,四季度GDP 增速为8.7%,较11月末的估计提高0.1 个百分点。

正如联储的上述预测判断,美国经济复苏前景依然强劲:

Omicron 推高全球新增疫情,加剧供应链问题压力。虽然美国12 月1 日宣布检测出Omicron 病毒,但目前Delta 仍是主要的关注病毒变体,Omicron在美占比不足0.1%。由于北半球进入冬季,人们在室内的活动时间延长,11月以来美国患病人数有所反弹。据美国疾控中心(CDC)统计:截至12 月9日,美国约2.4 亿人(约占总人口的71.5%)至少接种了一剂疫苗,2 亿人(约占总人口的60.5%)已完全接种了疫苗。财政部长耶伦表示,Omicron 可能会加剧供应链问题并抑制需求,对全球通胀的影响难以预测。

资料来源:Wind、招商证券

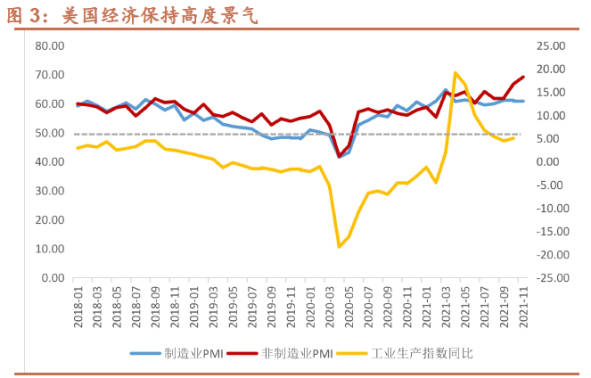

美国经济保持高景气,非制造业景气度升至历史峰值。据美供应商管理协会统计,美国制造业PMI 连续18 个月呈扩张状态。从需求侧来看,11 月新订单PMI 61.5、新出口订单PMI 54.0,虽较三季度略有下降,但仍处于荣枯线以上;客户库存指数继续下降,表明需求仍将持续;从供给侧来看,11 月产出指数61.5,生产要素短缺仍是主要制约因素;就业指数53.3,较三季度提升明显,表明劳工招聘正在改善。综上,美国经济继续保持强势,制造业供不应求的基本格局未变。非制造业景气度持续提升,现已升至本世纪最高水平。11 月非制造业PMI为69.1,较三季度末大幅提升7 个百分点。其中,商业活动指升至74.6 的历史高位,新订单指数上升6 个百分点,新出口订单指数处于荣枯线上方。

资料来源:Wind、招商证券

个人消费方面,10 月零售额(去除食品)环比上升1.9%,较去年同期增长14.8%。其中,耐用消费品新增订单同比增长7.4%,出货量同比增长4.9%。12 月,密歇根大学消费者信心指数录得70.4,较三季度有所下降,主要反映消费者对通胀的担忧。

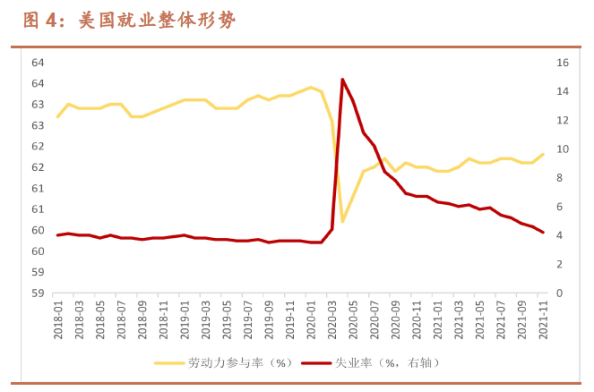

就业复苏形势稳固,离职率居高不下。11 月,U-3 失业率录得4.2%(前值4.6%),初次申请失业金人数骤降;劳动参与率录得61.8%(前值61.6%);新增非农就业21 万,远低于55 万的市场预期;10 月职位空缺数升至1.1 千万,处于历史最高水平。上述情况反映出美国劳动积极性仍然不足,这与疫情下儿童看护、提前退休和劳动者防疫保护等问题有关。结构方面,前期就业复苏缓慢的休闲酒店业、采矿业基本恢复,就业人数已回升至疫情前的92%与93%;不同人种就业形势持续改善,白人、黑人与拉丁美裔失业率分别环比下降0.3、1.2 与0.7 个百分点。

资料来源:Wind、招商证券

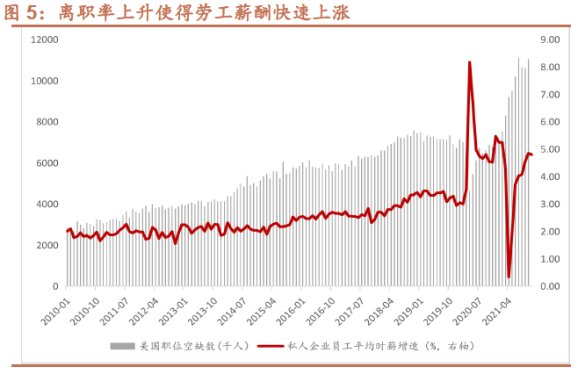

12 月的《褐皮书》显示,招工难和离职率上升导致几乎所有地区均报告了工资的强劲增长。11 月私人企业员工平均时薪同比增长4.8%,升至31 美元/时。

资料来源:Wind、招商证券

二、美国通胀形势

联储在声明中淡化了之前关于平均通胀目标的表述,承认“通胀超过2%的目标已经有段时间”,并删去“(通胀)主要由暂时性因素引发通胀提升”这一关键表述,继续强调供求不平衡与经济重新开放将对通胀产生持续影响作用。在新闻发布会上,鲍威尔表示通胀偏高迫使美联储加速Taper,坦言“政策框架没能预料到这样高的美国通胀”,但其同时强调“美联储希望有条不紊地完成Taper,而不是一蹴而就地结束”,放映态度仍然偏鸽。

点评:

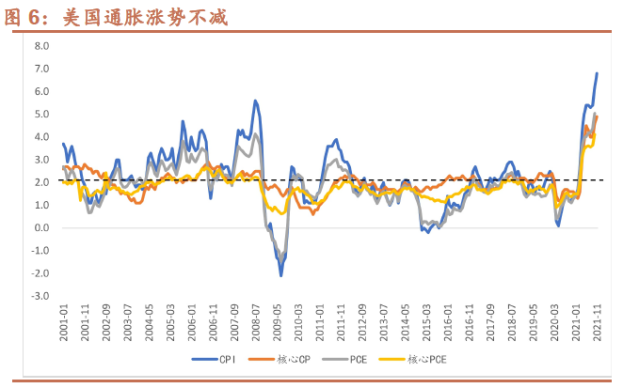

在强劲需求的拉动下,美国通胀不断创出新高。据美国劳动部数据,11 月CPI 同比上涨6.8%,超出6.7%的市场预期,连续第六个月超过5%。从PCE来看,10 月美国个人消费支出(PCE)升至5.1%,核心PCE 升至4.1%,均接近三十年来的峰值水平。

资料来源:Wind、招商证券

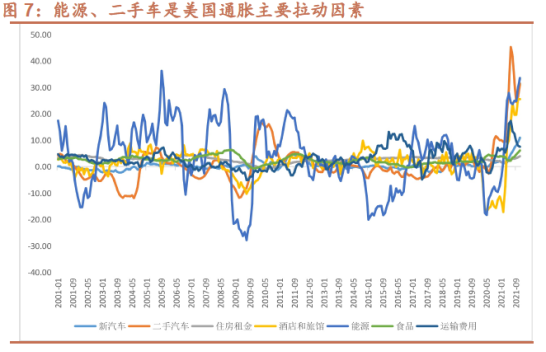

结构方面,11 月拉动美国通胀上行的因素:一是能源燃料等进口价格大幅升高。11 月CPI 分项中的能源价格增速环比提高近4 个百分点,较三季度末提升近10 个百分点。其中,燃料进口价格指数环比提高17 个百分点;二是耐用消费品中的二手车价格重拾涨势。11 月CPI 分项中二手车价格增速环比提升5 个点,反映出芯片供给尚未有效缓解,该形势在Omicron 病毒影响下仍将持续。

资料来源:Wind、招商证券

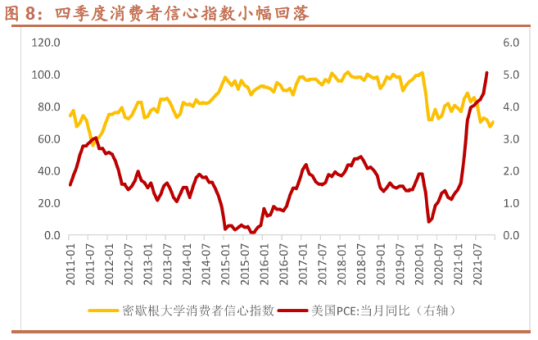

在物价攀升的同时,通胀预期呈上升趋势。12 月,密歇根大学消费者信心指数录得70.4,较三季度末下滑2.4 个百分点。通胀已取代就业,成为影响美国消费者消费支出的首要因素。联储最新褐皮书反映:“尽管合同协议能阻止部分企业提价,但旺盛的需求却对公司提价形成坚实基础”。此外,不断上涨的工资也促进了通胀预期的形成。

资料来源:Wind、招商证券

三、政策决议点评

虽然11 月的FOMC 决议仅如期启动Taper,并在加息问题上保持鸽派立场,但鲍威尔月初在参议院银行委员会听证会上的证词,却因放弃“通胀暂时论”而被视为态度转鹰。对此,市场预期联储货币政策委员会中的鹰派力量已经取得压倒性胜利,市场情绪较为恐慌,密切关注此次FOMC 会议上传递的加速Taper 与加息信号。

Taper 方面,不出市场预料,此次FOMC 上联储将每月购债规模增加一倍至300 亿/月,这意味着明年3 月Taper 就将结束,缩减进度符合市场预期。此外,由于联储强调“希望有条不紊地完成Taper,而不是一蹴而就地结束”,表明其态度仍然偏鸽。

加息方面,会上有12 名投票委员预计明年基准利率在0.75%以上,若按每次加息0.25%的升幅来算,则将加息3 次,2023 年与2024 年将分别加息3次和2 次,加息频率符合市场预期。此外,鲍威尔在会上表示“在Taper 结束之前,美联储不会开启加息进程,并尚未就完成Taper 与开始加息的时间间隔做决定”,仿佛是在安抚市场对加息的恐慌,并未出现市场担心的政策急转。

总之,尽管此次会议联储进行了大幅度的政策转向,货币政策正常化进程也明显加快。但由于之前鲍威尔已提前释放转向信号,会议现场也未出现超预期鹰派表述,因此市场充分接受此次FOMC 会议决议,Taper 恐慌得以成功避免。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。