一、市场走势

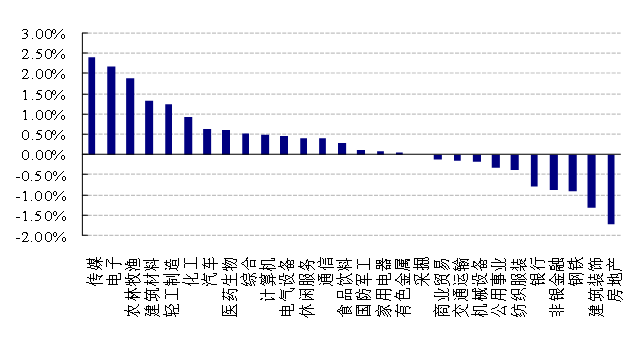

昨日,沪深两市涨跌互现。截止收盘,上证综指收于3622.62点,跌2.51点,跌幅为0.07%;深成指收于14791.33点,涨102.35点,涨幅为0.70%;沪深300收于4914.45点,涨0.97点,涨幅为0.02%;创业板收于3368.70点,涨18.27点,涨幅为0.55%。两市成交10624.67亿元,较前一日交易量增加0.95%。小盘股强于大盘股。中证100下跌0.07%,中证500上涨0.37%。28个申万一级行业中有17个行业上涨。

其中,传媒、电子、农林牧渔表现居前,涨跌幅分别为2.40%、2.17%、1.87%,钢铁、建筑装饰、房地产表现居后,涨跌幅分别为-0.91%、-1.31%、-1.71%。沪市有1208只个数上涨,占比53.69%,深市有1296只个数上涨,占比51.80%。非ST个股中,97只个股涨停,13只个股跌停。股指期货主力合约涨跌不一,其中,0只期指好于现货指数。

昨日,中债银行间债券总净价指数上涨0.02个百分点。

昨日,欧美主要市场普遍上涨,其中,道指上涨0.74%,标普500上涨1.02%;道琼斯欧洲50 上涨0.78%。亚太主要市场普遍上涨,其中,恒生指数上涨0.57%,日经225指数上涨0.16%。

二、指数跌涨

三、新闻

1、“固收+”基金规模创新高,纯债基金分化明显

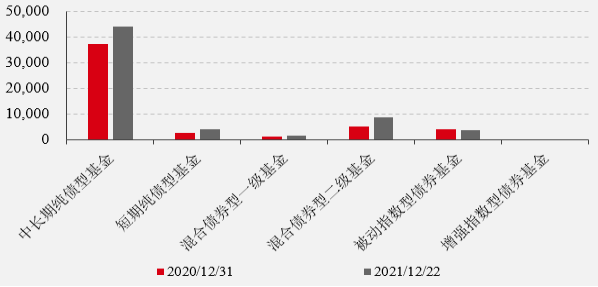

截至12月22日,国内债券型基金总规模合计6.22万亿,较去年末的5.01万亿大幅增长1.21万亿,增幅达到24.26%。其中,纯债型基金(中长期纯债+短期纯债)增长8419亿元至4.81万亿,混合型债基(一级债基+二级债基)增长4035亿元至1.03万亿。从二级分类情况看,中长期纯债、短期纯债规模增幅分别为19.12%和50.94%,一级债基和二级债基增幅分别达到58.15%和65.33%。如果再考虑到纯债型基金增量主要来自摊余成本法债基,今年以来以“固收+”策略为核心的混合型债基增速尤为明显,二级债基更是受到不少机构和个人投资者的追捧。

图表:债券型基金净值规模变化(亿元)

资料来源:Wind,好买基金研究中心整理。

受益于股票市场以及转债市场的持续上涨,混合型债基近3年来业绩表现较好。从今年以来的表现看,截至12月22日,短期纯债和中长期纯债型基金指数分别上涨3.24%和4.07%,一级债基和二级债基则分别上涨7.54%和8.21%,“固收+”策略业绩表现显著领先纯债型策略,且均好于其长期历史表现。

图表:不同类型债券型基金指数走势

资料来源:Wind,好买基金研究中心整理。

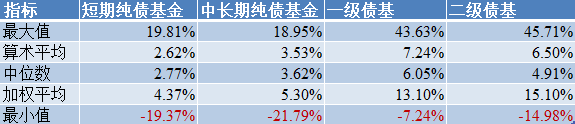

从全市场情况来看,由于部分纯债型基金受到信用债风险事件的冲击,业绩表现分化明显,部分纯债基金今年以来收益超过10%,而收益最低的则接近亏损20%,大概率与“踩雷”违约债券有关。但混合型债基,尤其其中的可转债基金,在转债市场行情的助推下,业绩表现更是一骑绝尘,甚至领先不少股票型基金。从具体的业绩表现上看,截至12月21日,短期纯债、中长期纯债、一级债基和二级债基今年以来的收益中位数分别为2.77%、3.62%、6.05%和4.91%,加权平均则分别达到4.37%、5.30%、13.10%和15.10%,表明业绩表现好的基金受到市场的明显追捧,规模分化较大,市场的马太效应显著。

图表:不同类型债券型基金指数走势

资料来源:Wind,好买基金研究中心整理。数据时间:截至2021/12/21

点评:

在经济潜在增速不断下移的过程中,债券市场的利率中枢水平也将跟随下行,纯债策略能够提供的预期收益也将不可避免地出现下降。无论是公募还是私募债券型基金产品,想要获得比同类产品更高的回报,就不得不考虑通过转债、权益、衍生品等工具增厚收益,这也是近些年来“固收+”策略备受市场关注的重要原因之一。在权益市场整体估值相对合理,结构性机会可期的情况下,“固收+”策略仍有望为基金持有人带来比纯债产品更好的回报和投资体验。

2、高收益债是“蜜糖”还是“毒药”

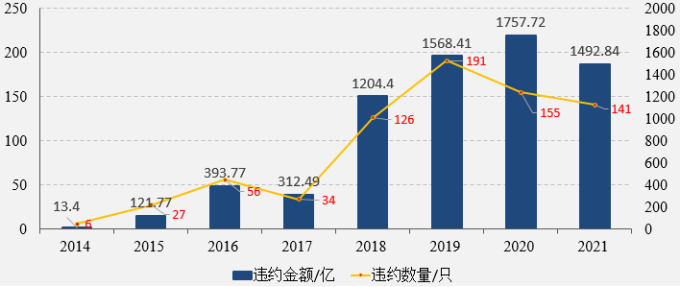

2018年以来,债市违约现象常态化,民企&国企、上市公司&非上市公司、AAA级主体&非AAA级主体均出现了违约,各种债市信仰逐一被打破,国内高收益债市场也在逐渐形成。今年以来国内信用债市场违约主体数量明显减少,但由于违约主体普遍存量规模较大,今年以来的债券违约规模依然较高,截至12月20日累计约1500亿元,全年来看大概率将低于去年,或大致与2019年持平。

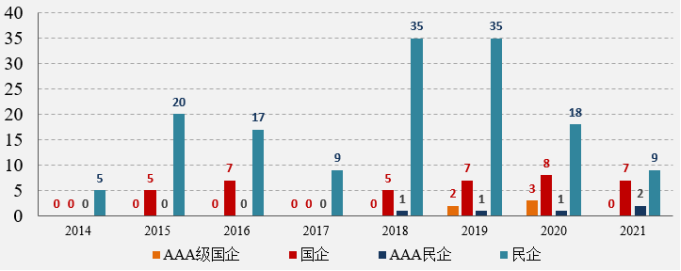

从新增违约主体数量来看,今年以来新增违约主体已经降至不到20家,远低于违约高峰时期的2018年和2019年。从首次违约主体数量看,2020年和2021年违约主体数量明显呈现下降趋势。经过近4年时间的洗礼,国内债券市场的信用违约风险——尤其民企信用风险(除地产),经过近几年的市场反复洗礼正在逐步出清,当前的不确定性的主要来源是地产以及城投板块。

图表:国内首次违约债券发行人数量

资料来源:Wind,好买基金研究中心整理。数据时间:截至2021/12/20

图表:国内债券违约规模和数量

资料来源:Wind,好买基金研究中心整理。数据时间:截至2021/12/20

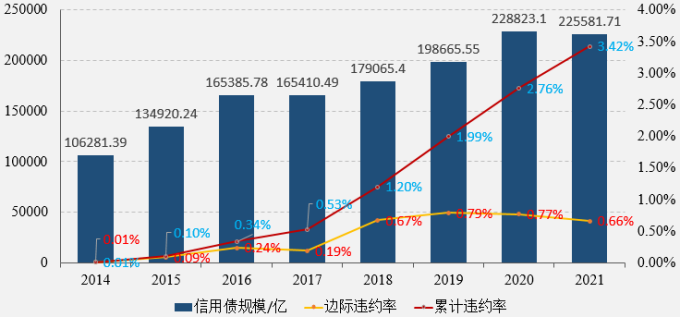

从违约率的变化来看(以规模计),截至2021年12月20日,国债信用债(企业债、公司债、中期票据、短期融资券和定向工具)市场累计违约规模合计6000多亿元,累计违约率3.42%,2018年以来加速上行。但从边际违约率数据来看,从2020年开始违约率走势开始出现拐点,从2019年的0.79%小幅降至0.77%,2021年以来进一步回落至0.66%,大致与2018年持平。边际违约率的连续2年回落,一定程度也说明国内信用债市场的总体违约风险较前两年已经有所下降。

图表:国内债券违约规模和数量

资料来源:Wind,好买基金研究中心整理。

注:债券统计口径为企业债、公司债、中期票据、短期融资券和定向工具。数据时间:截至2021/12/20

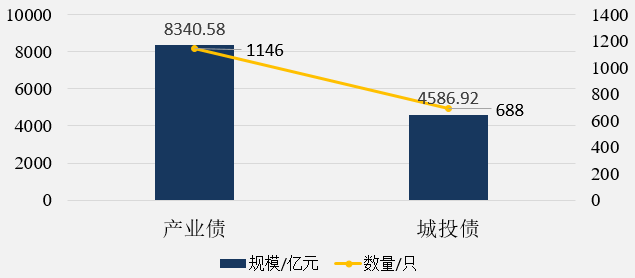

信用债市场风险事件的出现和分层,为高收益债策略提供了可能。如果以到期收益率8%计算,当前国内高收益债市场存量规模已经超过万亿规模。如果从产业债角度计算,截至12月21数据,高收益产业债存量规模超过8000亿,涉及债券数量1100多只,高收益城投债存量规模4000多亿,涉及债券数量近700只。当前有不少债券私募管理人,甚至券商资管都开始涉足高收益债,甚至垃圾债的投资。

图表:高收益债规模和数量情况

资料来源:Wind,好买基金研究中心整理。数据时间:2021/12/21

从指数表现来看,以信用债隐含高收益指数为例,该指数自2017年以来的整体收益表现均不及信用债隐含投资级指数和中证综合债指数。自2018年债市违约潮之后净值表现持续跑输后两者,尤其今年四季度以来在地产债重挫下,出现了明显的下跌。近5年以来,该指数的期间累计收益仅18.49%,而后两者分别为26.09%和22.51%。然而,指数表现弱并不代表高收益债市场就不存在alpha,部分管理人通过信用挖掘和投资交易依然能够获得明显的超额收益。比如,海通高收益债X号、合晟同晖X号,长期业绩表现大幅领先指数表现,期间累计收益均超过40%,分别为43.57%和43.35%,年化收益在8%左右。

图表:国内高收益债指数及有关私募产品净值对比

资料来源:Wind,好买基金研究中心整理。数据时间:2017/1/1-2021/12/21

点评:

高收益债市场正越来越受到市场的关注,在非标转标、银行理财净值化的大背景下尤为如此。高收益债投资的风险是显而易见的,信用违约风险几乎不可避免,高收益债产品“踩雷”违约债券也可能成为见怪不怪的现象。但对于那些持仓高度分散,具备较强信用挖掘能力的管理人,此类产品仍有望带来可观的长期回报,并一定程度上成为非标产品的替代。对于不同的风险收益偏好的客户和管理人而言,高收益债既可能是“蜜糖”,也可能是“毒药”。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。