一、 市场回顾

1、 基础市场

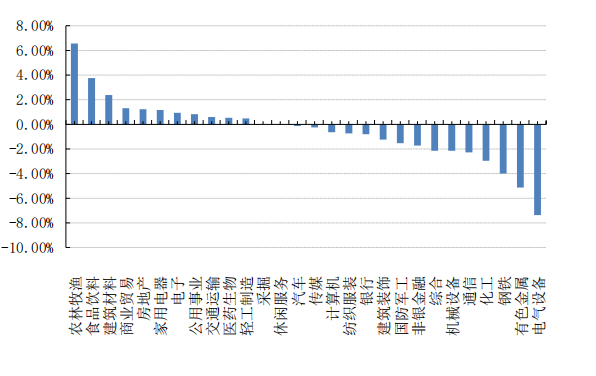

上周,沪深两市双双收跌。截止收盘,上证综指收于 3618.05 点,跌 14.31 点,跌幅为 0.39%;深成指收于14710.33 点,跌 157.23 点,跌幅为 1.06%;沪深 300 收于 4921.34 点,跌 33.42 点,跌幅为 0.67%;创业板收于3297.11 点,跌 137.23 点,跌幅为 4.00%。两市成交 54302.09 亿元。总体而言,大盘股强于小盘股。中证 100 下跌 0.25%,中证 500 下跌 0.49%。28 个申万一级行业中有 11 个行业上涨。其中,农林牧渔、食品饮料、建筑材料表现居前,涨跌幅分别为 6.56%、3.76%、2.37%,钢铁、有色金属、电气设备表现居后,涨跌幅分别为-3.99%、-5.13%、-7.37%。

上周,欧美主要市场普遍上涨,其中,道指上涨 1.65%,标普 500 上涨 2.28%;道琼斯欧洲 50 上涨 1.39%。亚太主要市场涨跌不一,其中,恒生指数上涨 0.13%,日经 225 指数上涨 0.83%。

数据来源:Wind、好买基金研究中心,海外数据截止 2021-12-25

上周申万一级行业涨跌幅

数据来源:好买基金研究中心,数据截止 2021-12-25

2、 基金市场

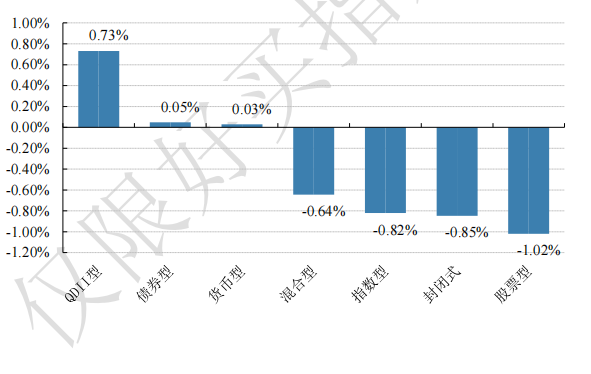

上周,国内基金涨跌不一,其中涨幅最大的是 QDII 基金和债券型基金,涨幅为 0.73%和 0.05%。涨幅稍微落后的是封闭型基金和股票型基金,跌幅为-0.85%和-1.02%。

上周各类基金平均净值涨跌幅

数据来源:好买基金研究中心,数据截止 2021-12-25

上周,权益类基金表现较好的是前海开源中药研究精选 A 和嘉实农业产业等;混合型基金表现较好的是前海开源沪港深农业主题精选和前海开源沪港深大消费 A 等;封闭式基金表现较好的是汇添富策略增长两年和易方达创新未来 18 个月等;QDII 式基金表现较好的是华宝标普美国品质人民币 A 和南方原油 A 等;指数型表现

二、 上周焦点

1、拜登 1.75 万亿《重建美好未来法案》受挫约束美国经济增长预期

美国当地时间 12 月 19 日(周日),美国温和民主党参议员曼钦(Joe Manchin)表示,他不会支持拜登提出的 1.75 万亿美元“重建美好未来法案”,这招致白宫的强烈谴责。曼钦是美国这项国内投资法案获得通过的关键人物。他的反对票给拜登的计划带来了致命的打击,这意味着这项法案大概率将被迫延至明年 1 月再审议。随后,他发表了一份声明,指责民主党推动的法案会增加债务负担,这将“严重阻碍”美国应对新冠病毒大流行和地缘政治威胁的能力。

2、央行货币政策委员会四季度例会点评:从“结构性政策”到“总量与结构并重”

一、货币政策重心从偏“结构”到“总量与结构政策”各司其职

疫情以来,结构性货币政策工具的受重视程度大幅提升。其作用在于向小型银行提供流动性的同时定向支持绿色经济、小微企业等政策支持行业。在之前的报告《触发全面降息的三个关键条件》中总结出了触发全面降息的三个关键条件:(1)经济增速低于关键值。(2)PPI 同比进入负区间,工业企业面临通缩压力。(3)实体经济贷款需求不足。除了 PPI 处于高位回落外,当下的经济环境已达到或者接近另外两个条件,经济下行压力大。在稳增长的政策基调下,对于货币政策而言,明年总量政策会被用于配合逆周期调节政策,以稳定宏观经济大盘;而结构性政策则会继续被用来调整经济结构,推动经济高质量发展。

二、逆周期调节下,宏观杠杆率或稳中有升

在明年稳增长的政策基调下,M2 和社会融资规模有望略高于名义经济增速,这会带来宏观杠杆率的阶段性回升,这也符合每次逆周期调节的宏观表象。自 2020 年三季度的高点以来,我国宏观杆杆率已经连续四年个季度下降,社融同比增速也从 2020 年 10 月的高点持续下滑超过一年。基于前文对于明年宏观杠杆率的判断,我们认为明年社融同比增速有望重回上升通道,预计社融增速的高点在明年年中,并达到 11.1%的水平,2022 年年末社融同比增速约为 10.7%。

三、货币政策将助力房地产行业实现健康发展与良性循环

在四季度例会中,央行再次强调维护住房消费者合法权益,更好满足购房者合理住房需求,促进房地产市场健康发展和良性循环。海外发达经济体经验证明,房地产行业在经济中仍扮演重要角色。十四五规模提到我国要发展城市群与经济圈,表明中国房地产进入下半场但其健康发展意义仍然重大。在“房住不炒”的大政方针下,人民银行首先的政策抓手在于要求银行满足合理的购房需求,经过年中低迷后,近两个月居民中长期贷款有所回升。此外,在房地产行业的投资端,保障性租赁房建设有望加速。

3、 LPR 报价的非对称下调

中国人民银行授权全国银行间同业拆借中心公布 2021 年 12 月贷款市场报价利率(LPR)。1 年期 LPR 为3.8%,11 月为 3.85%,下调 5BP;5 年期 LPR 为 4.65%,11 月为 4.65%,未发生变化。

从现实情况看,尽管前期央行推出了较多有利于稳信用的货币政策工具,如降准、创设碳减排支持工具、煤炭专项清洁高效再贷款、增加支小再贷款额度等,但 11 月人民币贷款增量仍低于去年同期,贷款增速继续下行,12 月票据转贴利率也在加速下行,表明实体融资需求仍不佳,前期稳信用政策的力度还不足以对冲需求下行的力量。央行要实现稳信用的政策目标,“担负起稳定宏观经济的责任”,政策还需要进一步加码。

三、 好买观点

1、股票型基金投资策略

股票基金:市场震荡回调,消费板表现较好:经历了前期的回调行情后,上周 A 股市场继续下行趋势,表征市场走势的各宽基指数均有一定跌幅,最终沪深 300、中证 500、创业板指本周涨跌幅分别为-0.67%、-0.49%、-4.00%;市场活跃度较前期基本持平,本周平均日成交额依然维持在 1 万亿元以上;北向资金由前期净流入趋势转为净流出,全周累计净流出 77.82 亿元。板块方面,稳增长方向相关的食品饮料、建筑材料等行业领涨,而今年以来涨幅较高的电力设备及新能源、有色金属行业在上周表现不佳,周跌幅在所有行业中排名靠前,其它表现不佳的行业还包括综合金融、钢铁、基础化工等。

负面因素叠加,市场持续承压:1)海外风险累积:拜登 1.75 万亿《重建美好未来法案》受挫约束美国经济增长预期,11 月美国工人平均时薪增长 5%,引发“通胀”担忧,全球奥密克戎疫情感染率继续高位抬升;2)近期国内财政政策接连出台以及本周的 LPR 降息,政策力度较为温和,市场解读为“既要稳增长又要调结构”;3)拜登基建受阻约束 22 年中国新能源车出海预期,而近期媒体报道小鹏汽车决定削减宁德时代的供货份额等导致市场情绪负反馈。“稳增长”逐步发力,行情或震荡向上:尽管短期负面有所扰动,但复苏或是更大的主线,在经济弱,政策逐步发力之下,市场主线更为清晰,整体表现或较此前更加强势,稳增长方向配置价值提升。

2、债券型基金投资策略

上周中债总财富指数收于208.5353,较前周上涨0.15%;中债国债总财富指数收于205.8655较前周上涨0.20%,中债金融债总财富指数收于 212.7218,较前周上涨 0.11%;中债企业债总财富指数收于 209.2039,较前周上涨 0.04%;中债短融总财富指数收于 188.434,较前周上涨 0.04%。(数据来源:Wind)中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为 2.34%,上行 1.77 个基点,十年期国债收益率为 2.82%,下行 3.09 个基点;银行间一年期 AAA 级企业债收益率上行 6.99 个基点,银行间三年期 AAA级企业债收益率下行 3.08 个基点,五年期 AAA 级企业债收益率下行 0.89 个基点,分别为 2.79%、3.00%和 3.33%;一年期 AA 级企业债收益率上行 7.99 个基点,三年期 AA 级企业债收益率下行 4.09 个基点,五年期 AA 级企业债收益率下行 1.89 个基点,分别为 3.10%、3.73%和 4.19%。(数据来源:Wind)

资金面:本周央行公开市场共有 500 亿元逆回购操作,累计进行了 1000 亿元逆回购操作,因此本周净投放500 亿元。下周央行公开市场将有 500 亿元逆回购到期,其中周一至周五均到期 100 亿元;此外下周三还有 700亿元国库现金定存到期。资金面方面,周四银行间资金面年内资金继续宽松,隔夜质押式回购加权利率下行逾5bp,七天期利率下行近 7bp 维持在 2%下方;跨年资金价格仍高,但较上日有所回落。交易所资金面整体宽松,除隔夜回购利率略上行外,其余品种多数下行资金结构分化局面依然存在。不过随着年底财政投放陆续增多,且下周央行可能会加大公开市场操作力度助力机构跨年,市场情绪稳定,平稳跨年问题不大。货币市场方面,12 月24 日,R001 加权平均利率为 1.8793%,较上周跌 1.97 个基点;R007 加权平均利率为 2.0732%,较上周跌 22.32个基点;R014 加权平均利率为 3.7819%,较上周涨 150.95 个基点;R1M 加权平均利率为 3.1277%,较上周涨 9.42个基点。12 月 24 日,shibor 隔夜为 1.84%,较上周跌 2.2 个基点;shibor1 周为 1.943%,较上周跌 20.8 个基点;shibor2 周为 3.288%,较上周涨 111.1 个基点;shibor3 月为 2.5%,较上周涨 0.8 个基点。(数据来源:Wind)

经济面/政策面:12 月 20 日,中国人民银行公布贷款市场报价利率(LPR)报价,1 年期 LPR 为 3.8%,比

上月降低 0.05 个百分点,5 年期以上 LPR 报价为 4.65%,与上月持平。在时隔 20 个月之后,LPR 再次迎来非对称性降息,此次降息总体符合市场预期,但降息幅度偏小。从背景来看,当前处于货币宽松窗口期,在全面降准、定向降息之后,LPR 降息符合市场普遍预期。12 月 10 日中央经济工作会议明确提出“我国经济发展面临需求收缩、供给冲击、预期转弱三重压力”;12 月 13 日,央行会议提到“持续释放贷款市场报价利率改革潜力,促进企业综合融资成本稳中有降”,已有调降 LPR 征兆;12 月 15 日国常会要求,从 2022 年起到 2023 年 6 月底,人民银行对地方法人银行发放的普惠小微企业和个体工商户贷款,按余额增量的 1%提供资金,鼓励增加普惠小微贷款;12 月 16 日央行召开金融机构货币信贷形势分析座谈会,强调“保持企业综合融资成本稳中有降态势”。

本次 1 年期 LPR 调降既是对经济下行、政策宽松的信号的进一步确认,也是对此前全面降准、定向降息的补充。尽管从降息力度上不及基准利率的下调,下调幅度也相对有限,但仍将有助于降低实体经济的融资成本。12 月24 日,央行货币政策委员会四季度例会强调,稳健的货币政策要灵活适度,增强前瞻性、精准性、自主性,发挥好货币政策工具的总量和结构双重功能,更加主动有为,加大对实体经济的支持力度,保持流动性合理充裕,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定,增强经济发展韧性,稳定宏观经济大盘。(数据来源:Wind)

债市观点:本周央行公开市场净投放资金 500 亿元,银行间市场流动性继续保持合理宽松,虽然交易所资金利率期间因跨年因素有所上行,但整体表现仍较为平稳。随着年底财政投放陆续增多,且年前央行加大公开市场操作力度助力机构跨年的可能性较大,市场情绪稳定,平稳跨年问题不大。在时隔 20 个月之后,本月 LPR 报价再迎非对称降息,1 年期下调 0.05 个百分点,5 年期以上则维持不变。当前我国经济发展面临需求收缩、供给冲击、预期转弱三重压力,货币政策处于宽松窗口期,在全面降准、定向降息之后,LPR 降息也符合市场普遍预期。

本次 1 年期 LPR 调降是对经济下行、政策宽松的信号的进一步确认,虽然降息力度上不及基准利率的下调,但无疑将有助于实现实体经济融资成本的下降。宽松预期发酵,叠加疫情因素影响,本周债市总体走强。临近周末,央行货币政策委员会四季度例会强调,稳健的货币政策要灵活适度,要加大对实体经济的支持力度,保持流动性合理充裕,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。在经济下行压力加大的背景下,货币政策仍有进一步宽松的空间,但与此同时也应关注社融信贷回升下,宽信用效应的逐步显现或对利率的继续下行带来阻力。

3、QDII 基金投资策略

四季度以来世界经济恢复势头有所放缓,国际大宗商品价格高位运行,“类滞胀”风险高企,发达国家 PMI普遍见顶回落,美国第三季度 GDP 低于预期,凸显通胀攀升对消费增速的制约,以及劳动力不足和供应链短缺的冲击。另一方面,全球疫情多次反弹,而疫情以来的宽松刺激政策已进入收尾阶段,美联储 Taper 开始落地,全球加息潮渐有蔓延趋势。综合来看,以美国为首的海外发达经济体股市潜在风险有所抬升,建议对美股采取适度配置。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。