一、市场走势

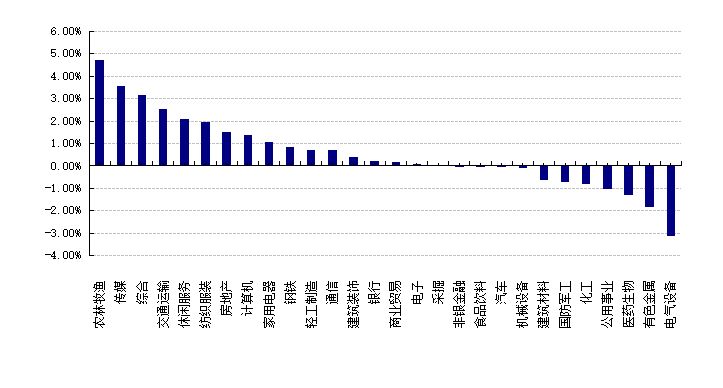

昨日,沪深两市双双收跌。截止收盘,上证综指收于3632.33点,跌7.45点,跌幅为0.20%;深成指收于14791.31点,跌66.03点,跌幅为0.44%;沪深300收于4917.77点,跌22.61点,跌幅为0.46%;创业板收于3250.16点,跌72.51点,跌幅为2.18%。两市成交12663.24亿元,较前一日交易量增加19.44%。小盘股强于大盘股。中证100下跌0.28%,中证500下跌0.07%。28个申万一级行业中有16个行业上涨。其中,农林牧渔、传媒、综合表现居前,涨跌幅分别为4.73%、3.57%、3.18%,医药生物、有色金属、电气设备表现居后,涨跌幅分别为-1.30%、-1.84%、-3.14%。沪市有1228只个数上涨,占比70.17%,深市有1884只个数上涨,占比75.30%。

昨日,欧美主要市场涨跌不一,其中,道指上涨0.59%,标普500下跌0.06%,纳指下跌1.33%;道琼斯欧洲50 上涨0.98%。亚太主要市场普遍上涨,其中,恒生指数上涨0.06%,日经225指数上涨1.77%。

二、指数涨跌

三、市场新闻

1、 PMI持续回升

12 月31 日国家统计局公布最新中国采购经理指数,12 月制造业PMI 指数录得50.3%(前值50.1%),非制造业商务活动指数录得52.7%(前值52.3%),综合PMI 产出指数录得52.2%(前值52.2%)。

点评:

1)制造业景气水平连续两个月回升,各分项中,产成品库存、原材料库存、采购量改善较为明显。制造业PMI 指数录得50.3%,较前值上升了0.2 个百分点,产成品库存、原材料库存、采购量三个分项分别较前值上升了0.6、1.5、0.6 个百分点。生产方面,生产PMI 指数下行0.6 个百分点至51.4%,保持在扩张区间。

2)内需有所好转,外需仍然承压。新订单PMI 上行0.3 个百分点至49.7%,但较历史同期仍低1.7 个百分点。分行业看,医药、汽车、计算机通信电子设备等行业新订单指数维持在枯荣线以上,高于制造业总体3.0 个百分点以上。另外,新出口订单回落0.4 个百分点至48.1%,仍然收缩。

3)大中型企业有所改善,疫情影响下小型企业景气水平依然偏弱。大、中型企业PMI均为51.3%,分别高于上月1.1 和0.1 个百分点。与之相对的是小企业景气水平依然偏弱,PMI 较前值下降2个百分点至46.5%,分项来看,生产、新订单、新出口分别下降3.2、3.4、3.6 个百分点。一个可能的原因在于疫情,本轮浙江疫情较为严重,而浙江是民营经济活力较强的省份,小企业数量较多。而同样作为民营经济大省,广东、江苏分别在今年5月以及7 月出现疫情复发,当月小型企业PMI 分别下降2和1 个百分点。

由于2022 年春节在1 月份,企业节前备产对需求的提振较为明显,对PMI影响偏正面,但小企业仍然薄弱。随着中央经济工作会议召开,各地方各部门都在就稳增长相关工作发声,伴随着政策逐步落地,PMI或继续维持当前的向好趋势。

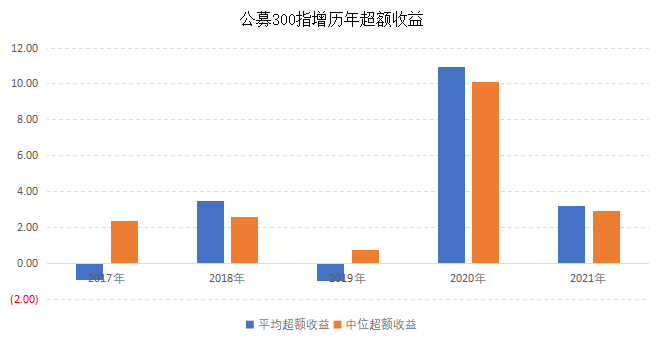

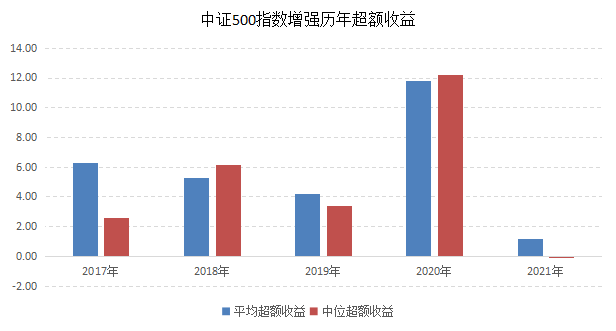

2、 2021年公募指增业绩回顾

从规模上看,以2021年3季报披露数据为基,2021年公募300指增规模为503亿,相较于去年年底的462亿微幅增加了40亿;2021年公募500指增规模为443亿,相较于去年年底的207亿增加了超过100%,规模大幅度增加。

2021年公募300增强平均超额收益3.22%,中位值2.91%,同比看分别下降了7.75和7.20个百分点,同比看明显衰退,同时考虑到沪深300全收益指数全年下跌3.96个百分点,整体看沪深300指数增强产品全年收跌。

2021年公募500增强平均超额收益1.19%,中位值-0.12%,同比看分别下降了10.63和12.30个百分点,衰退极其显著。但由于2021年500全收益指数上涨了17.24%(放在公募股票产品中看,1/3线是14.72%,1/4线是18.98%,介于1/3到1/4线之间),因而即便从整体幅度看,500增强的收益在同类中也处于比较领先的水平。

点评:

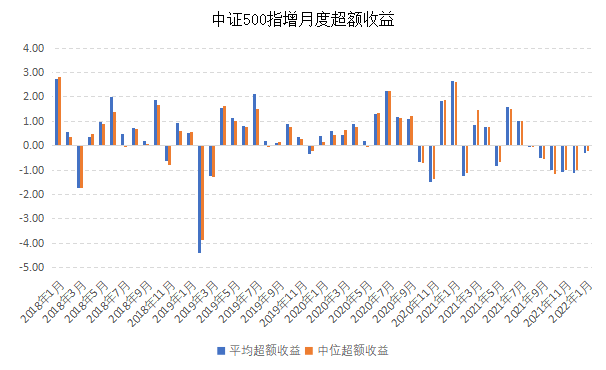

衰退背后的逻辑,除了部分产品规模增大带来的打新收益沉降外,更多来自于2021年下半年表征风格的迅速切换和交易拥挤,这点在量化私募更集中的500产品上体现的最为显著,站在当前时点看,500指增的超额收益目前已经连续负值长达5个月的时间(期间累计超额回撤均值约为3.7%),这在公募500指增的历史上是首次出现(以近50个月的时间窗口看,此前月度连续负超额最长仅2个月)

站在当前时点看,随着打新收益的确定性可能的消逝,以及市场有效性进一步提升/私募指增的迅速扩容,对于公募指增如何平衡潜在超额收益因子暴露以及风险敞口控制提出了更高考验,整体的超额收益空间或更加趋于狭窄。对于公募500指增产品选择而言,需要谨慎对待过去一年因为较强的beta行情使得规模大幅提升但超额端实际表现较弱的产品,同时优选近1-2年超额收益排位靠前、风控较好,同时规模相对合适的标的。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。