一、市场走势

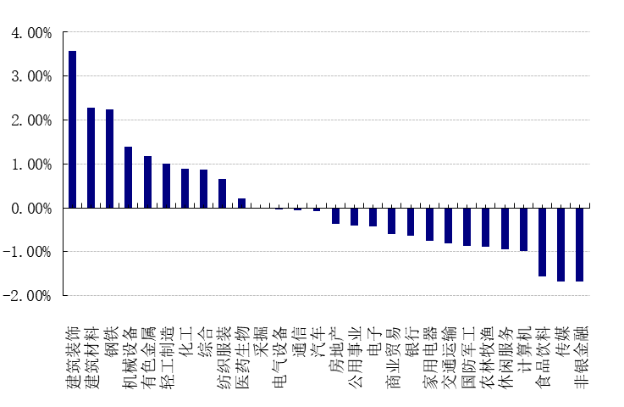

昨日,沪深两市双双收跌。截止收盘,上证综指收于3586.08点,跌9.10点,跌幅为0.25%;深成指收于14429.51点,跌96.25点,跌幅为0.66%;沪深300收于4818.23点,跌49.89点,跌幅为1.02%;创业板收于3127.48点,跌34.03点,跌幅为1.08%。两市成交11366.84亿元,较前一日交易量减少12.91%。小盘股强于大盘股。中证100下跌1.35%,中证500上涨0.10%。28个申万一级行业中有10个行业上涨。其中,建筑装饰、建筑材料、钢铁表现居前,涨跌幅分别为3.57%、2.27%、2.24%,食品饮料、传媒、非银金融表现居后,涨跌幅分别为-1.57%、-1.68%、-1.68%。沪市有1311只个数上涨,占比62.99%,深市有1702只个数上涨,占比65.26%。非ST个股中,83只个股涨停,6只个股跌停。

昨日,美股小幅收跌,道指跌0.47%,标普500指数跌0.1%,纳指跌0.13%,纳指录得连续第三个交易日下滑。美联储加快收紧货币政策的前景令股指承压。欧洲主要股指全线收跌,德国DAX指数跌1.35%,法国CAC40指数跌1.72%,英国富时100指数跌0.88%。恒生指数上涨0.72%,日经225指数涨1.03%。

二、指数涨跌

三、时事新闻

1、美联储讨论缩表:市场动荡的导火索

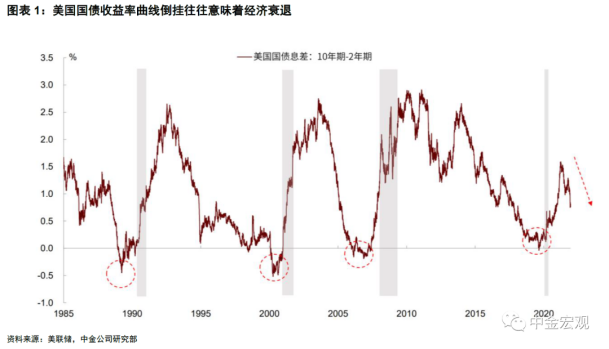

美联储12月议息会议纪要显示,官员们已对货币政策正常化(Policy Normalization)进行了充分讨论,且态度较为鹰派。不仅首次加息的时间点可能提前,更重要的是“缩表”也可能来的更快。受鹰派纪要影响,海外金融市场动荡加剧,隔夜美股三大指数显著下降,10年期美债收益率升破1.7%。

我们在报告《美联储或提前加息,不排除“缩表”》和《美联储会先“缩表”吗?》中曾提出,美联储对通胀的态度已经发生了方向性的转变,这使货币政策退出的速度将比预期更快,不排除美联储在加息2~3次后即开始“缩表”。美联储的纪要与我们的判断一致,12月议息会议已然成为美联储货币政策的“分水岭”。对市场而言,更为紧凑的货币紧缩节奏将加大资产价格波动,这或许将是2022年海外宏观最大的风险点。

具体来看,美联储的纪要表达了以下几点内容:

对美国经济持乐观态度,认为通胀存在上行风险。纪要提到,与会者认为目前美国经济前景要比预期更强,且与上一次货币政策正常化开始时相比,通胀更高,劳动力市场更紧。他们还注意到,美联储的资产负债表,无论是按总量计算还是相对于名义GDP,都比2014年底QE3结束时要大得多。

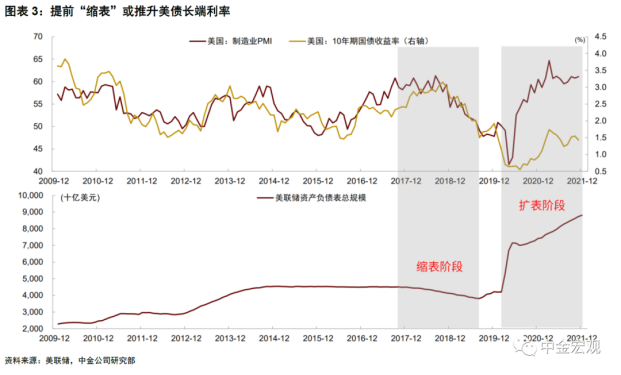

“缩表”的时间可能来得更快,节奏也可能更快。纪要提到,与会者们讨论了启动“缩表”的适当条件和时机,以及这一次可能与以前的经验有什么不同。几乎所有的参与者都认为,在加息后的某个时间点启动“缩表”可能是合适的。但与会者也认为,与以往经验相比,这次开启“缩表”的适当时机可能更接近于首次加息的时间点(上次是在加息两年后才开始缩表)。另有许多人认为,资产负债表缩减的速度可能会比上一次正常化期间更快。

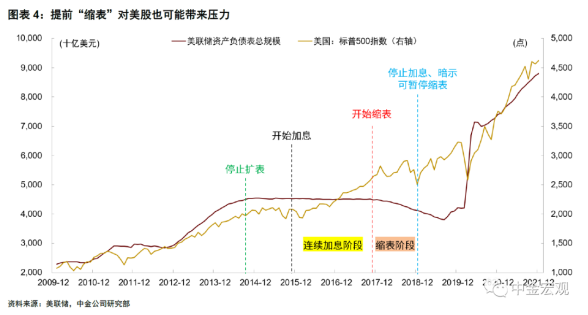

对“缩表”的担忧在于美债市场的脆弱性。一些与会者对美国国债市场的脆弱性如何影响资产负债表正常化提出了关切。但有几位与会者指出,常备回购便利工具(SRF)可以帮助减轻这种担忧。另外与过去相比,美联储在货币政策正常化方面处于更有利的地位,因为充足的储备框架和美联储目前的利率控制工具,包括储备余额的利息和隔夜逆回购协议(ON RRP)机制,都已到位并运行良好。一些人认为,在货币政策正常化进程中,大量缩减资产负债表可能是适当的,特别是考虑到货币市场充裕的流动性和隔夜逆回购协议机制的高使用率。

首次加息的时间点可能提前。一些与会者指出,鉴于目前更强劲的经济前景、更高的通货膨胀和更大的资产负债表,可能需要加快政策利率正常化的步伐。我们在此前报告中已将首次加息的时间点从2022年四季度提前至5月,目前来看不排除进一步提前至3月的可能性。美联储下次议息会议的时间是1月26至27日,如果美联储有意在3月加息,将会在该次议息会议上释放更明确的信号。

总之,我们认为美联储的纪要传递出了超预期的“鹰派”信号。我们建议投资者未雨绸缪,对上述提及的外部风险和市场波动做一些准备。

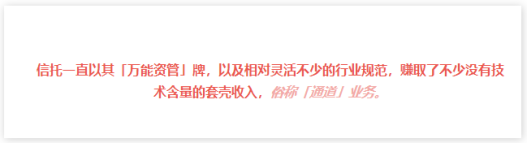

资管新规下的信托雪球业务

资管新规正式执行的首周,资管行业突发重磅监管措施,或将影响千亿级雪球产品发行。从业内人士了解到,今天部分涉及衍生品业务的信托公司(主要是雪球类)受到监管窗口指导,暂停此类涉及雪球券商收益凭证产品的发行。信托投资雪球类凭证后续细则或将随后出台。

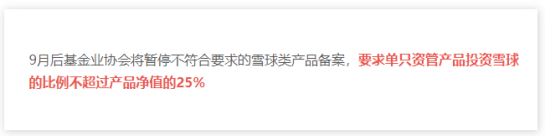

9月份基金业协会早已出台「雪球」产品窗口指导意见:

新规后,资管体系(券商资管、基金子公司等) 几乎可以说是宣布放弃纯雪球策略的市场,仅能够通过起点门槛1000万的专业投资参与的资管计划,豁免25%雪球的投资比例限制。但手上能有1000万闲置资金用于资管产品投资的专业投资者可以说是凤毛麟角,资管体系雪球发行量呈断崖下跌。本来在《资管新规》的精神下,理论上各大资管机构发行的资管产品本就应该遵循同一监管口径,比如投资集中度要求、投资范围、起点投资要求等等,但

在《资管新规》正式实施的首周,预计后续也将出来信托投资券商收益凭证的细则要求,口径将参照资管行业监管:

单只资管产品投资雪球的比例不超过产品净值的25%;

仅有1000万以上专业投资者投资者参与的资管产品,可以豁免25%的规定,全部投资于「雪球」类策略衍生品。

纯「雪球」类策略以后只能成为能够具备一定风险承受能力、具备较强投资知识的专业投资者专属的投资品,逐渐退出大众舞台。

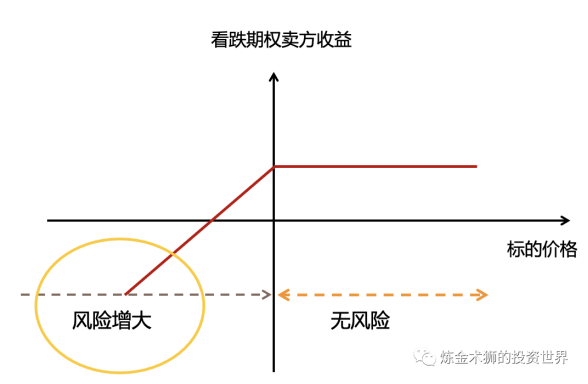

「雪球」产品本质上赚取的收益的是卖出障碍期权的期权费,而投资者在获取收益的同时,是需要承担极端情况下,指数下跌的全部风险的。

「雪球策略」的大幅发行,只要券商按照严格的对冲风险措施进行对冲,不导致自身置于过大的风险敞口,其实是对降低股票市场的波动是有好处的。因为券商在对冲「雪球」敞口的时候,需要对标的资产进行高抛低吸,客观上降低了标的资产 (现在主要的是中证500)的波动率,而中国A股市场很多时候因为波动过大,而导致很多投资者在里面追涨杀跌而受人诟病。

但是当前监管还是希望慢就是快,宁愿大家少一个复杂投资工具,都不愿意导致更多的误解出现,呵护备至。预计此新规后,后续「雪球」发行量将下降,但同时也会变得更加规范,固收+雪球、指数增强+雪球预计将登上舞台。最后,少了「雪球」这个降低市场波动的对手盘,中证500的波动率可能会放大,一定程度上利好量化私募的中证500增强策略。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。