一、行情回顾

昨日,沪深两市双双收涨。截止收盘,上证综指收于3541.67点,涨20.41点,涨幅为0.58%;深成指收于14363.57点,涨213.00点,涨幅为1.51%;沪深300收于4767.28点,涨40.54点,涨幅为0.86%;创业板收于3170.41点,涨51.00点,涨幅为1.63%。两市成交11197.03亿元,较前一日交易量增加1.15%。小盘股强于大盘股。中证100上涨0.76%,中证500上涨1.08%。31个申万一级行业中有26个行业上涨。

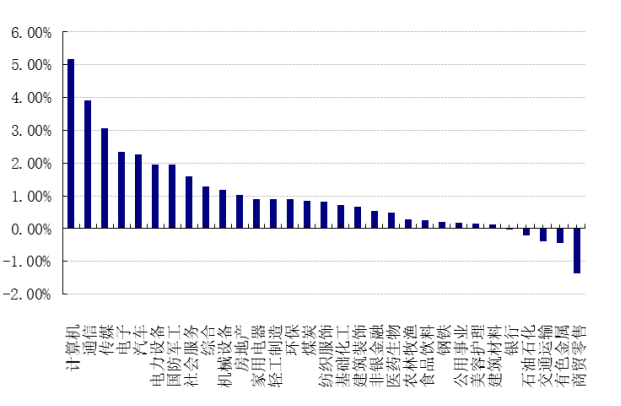

其中,计算机、通信、传媒表现居前,涨跌幅分别为5.17%、3.92%、3.06%,建筑材料、银行、石油石化表现居后,涨跌幅分别为0.13%、-0.01%、-0.22%。沪市有1395只个数上涨,占比66.91%,深市有1855只个数上涨,占比74.14%。非ST个股中,113只个股涨停,32只个股跌停。股指期货主力合约3个合约均上涨,其中,0只期指好于现货指数。

昨日,中债银行间债券总净价指数上涨0.05个百分点。

昨日,欧美主要市场涨跌不一,其中,道指下跌0.01%,标普500上涨1.00%;道琼斯欧洲50上涨0.85%。亚太主要市场涨跌不一,其中,恒生指数下跌0.68%,日经225指数上涨0.74%。

二、指数涨跌幅

三、新闻

降息,政策“加力”的开始,“春季躁动”行情依然可期

中国利率市场化改革后,利率调整不再是存贷款基准利率,而是央行政策利率。1年期MLF利率和7天逆回购利率是重要的政策利率,其调整具有风向标的意义,对各类市场价格均会产生影响。

央行1月17日公告称,为维护银行体系流动性合理充裕,1月17日开展7000亿元1年期中期借贷便利MLF操作和1000亿元7天期公开市场逆回购操作,中标利率分别为2.85%、2.10%,中标利率均下降10个基点。值得注意的是,1月MLF到期规模为5000亿,也就是意味央行此次超额续做MLF。整体看,本月超额续作MLF并实施降息,超出市场预期。

点评:市场对降息的必要性讨论没有分歧。降息的原因一是经济下行压加大,货币政策需靠前发力稳增长;一季度是降息的窗口期、增强银行信贷供给能力与意愿,降低企业融资成本。后续货币政策走向仍需密切观测经济基本面和房地产市场边际变化。

最快4天获批!公募产品注册机制进一步优化

为深入贯彻落实“放管服”要求,推动公募基金行业高质量发展,证券基金机构监管部进一步优化了公募基金产品注册机制,持续提升注册效率,支持行业机构加大优质产品供给。

自2022年1月1日起,进一步优化常规基金产品注册机制,提高审查效率:一是纳入快速注册机制的常规混合类、债券类基金产品,注册期限由原则上不超过20天缩短至15天;二是未纳入快速注册机制的常规主动权益类、被动权益类(宽基)、混合类、债券类基金产品,注册期限由原则上不超过30天、30天、45天、45天缩短至20天、20天、35天、35天。另一方面,进一步加强事中事后监管,有力保障产品注册质量。在提高产品注册效率的同时,进一步健全事中事后监管,压实机构合规风控主体责任。

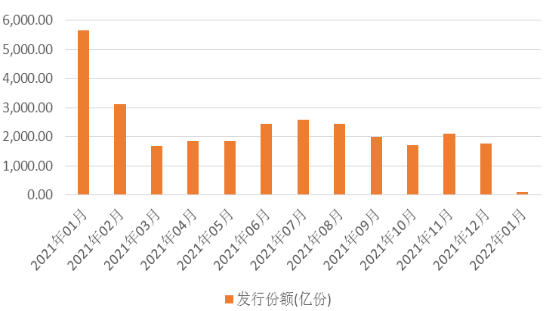

新成立基金的发行份额

点评:改革坚持简政放权;注重合规和风险管理,引导行业着眼长远

风险提示:

投资有风险。金融产品的过往情况并不预示其未来表现。相关信息仅供参考,不构成投资建议。投资人请详阅金融产品的相关法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本文件任何内容不得视为本公司及本公司雇员存在任何直接或间接主动推介相关产品的行为。投资有风险,决策需谨慎。请仔细阅读本文件中重要法律申明和风险提示。