一、市场走势

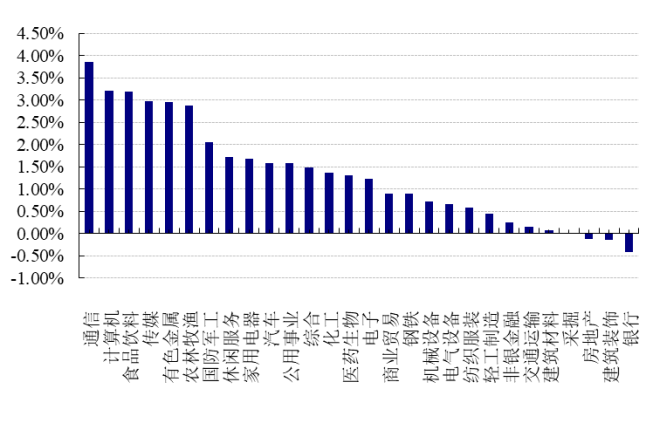

昨日,沪深两市双双收涨。截止收盘,上证综指收于3479.95点,涨27.32点,涨幅为0.79%;深成指收于13531.31点,涨205.90点,涨幅为1.55%;沪深300收于4652.06点,涨43.29点,涨幅为0.94%;创业板收于2883.60点,涨37.11点,涨幅为1.30%。两市成交9317.79亿元,较前一日交易量增加1.48%。小盘股强于大盘股。中证100上涨0.95%,中证500上涨1.50%。28个申万一级行业中有24个行业上涨。其中,通信、计算机、食品饮料表现居前,涨跌幅分别为3.85%、3.21%、3.19%,房地产、建筑装饰、银行表现居后,涨跌幅分别为-0.13%、-0.14%、-0.41%。沪市有1441只个数上涨,占比68.85%,深市有2002只个数上涨,占比80.02%。非ST个股中,114只个股涨停,7只个股跌停。股指期货主力合约3个合约均下跌,其中,0只期指好于现货指数。

资料来源:wind,好买整理;数据日期:2022年2月9日。

昨日,中债银行间债券总净价指数下跌0.02个百分点。

昨日,欧美主要市场普遍上涨,其中,道指上涨0.86%,标普500上涨1.45%;道琼斯欧洲50 上涨1.51%。亚太主要市场普遍上涨,其中,恒生指数上涨2.06%,日经225指数上涨1.08%。

二、指数涨跌

资料来源:wind,好买整理;数据日期:2022年2月9日

三、新闻

1、国务院发文与贵州地区城投债

2022年1月26日国务院印发《关于支持贵州在新时代西部大开发上闯新路的意见》(国发〔2022〕2号,下称“2号文”),其中在防范化解债务风险方面,提到允许贵州融资平台与金融机构协商采取适当的展期、债务重组,引起了市场广泛关注。

第二十九条对于贵州如何防范化解债务风险明确指出:严格政府投资项目管理,依法从严遏制新增隐性债务。加大财政资源统筹力度,积极盘活各类资金资产,稳妥化解存量隐性债务。按照市场化、法治化原则,在落实地方政府化债责任和不新增地方政府隐性债务的前提下,允许融资平台公司对符合条件的存量隐性债务,与金融机构协商采取适当的展期、债务重组等方式维持资金周转。完善地方政府债务风险应急处置机制。在确保债务风险可控的前提下,对贵州适度分配新增地方政府债务限额,支持符合条件的政府投资项目建设。研究支持在部分高风险地区开展降低债务风险等级试点。

其中提到贵州地区隐性债务化解问题可以“按照市场化、法治化原则……展期、债务重组” 等相关表述引起市场普遍关注,解读呈两极分化,争议性较大。

【贵州债务情况】

城投平台整体信用评级偏低,贵州省内城投平台评级以AA级为主,主要集中在省本级、贵阳市和遵义市。

贵州省城投债存量规模不算太大,主要集中在7%-8%的范围内,整体收益率偏高。

期限方面,贵州城投债到期主要集中在3-5年的范围,占比超过40%,1年以内占比在13%左右,短期集中偿债压力并不大。

【该表述并非首次提出,不应过渡解读】

本次化债方式的提出并不是第一次,早在2018年也有类似论述。在2018年10月印发的文件《国务院办公厅关于保持基础设施领域补短板力度的指导意见》(101号文)中便有过相似表述。2号文中提出的化债方式也并不是首次提出,只是在逆周期下的一贯的论调。并且2号文全文重点是在于对贵州未来发展提供意见而不是为了整治资本市场环境。

【展期可能利好标债?】

贵州省相关领导曾在2019年和2020年举办的债券投资人恳谈会中连续提到“确保全省公开市场发行的债券如期兑付”,体现了贵州地区对于公开债的偿付意愿较为强烈;考虑到2018年以来贵州地区已发生过多起城投非标逾期事件,这或意味着对于纳入隐性债务的非标等债务或将更多通过“展期、债务重组等”方式来缓解城投平台的债务压力,这反而可能对于城投债(尤其是公开债)的偿付形成一定利好。

【地方融资能力的枯竭】

国企资源是地方融资能力的第二道防线,“茅台化债”曾是具备区域特色的创新尝试,但已难重复使用。茅台集团曾尝试通过股份划转为贵州省提供增量资金支持。除此还通过发债收购省属国有企业、增加固收类证券投资业务等操作,以降低贵州地区的债务压力。这类方法虽有优点,但股价与市值波动其实并不可控,而且实操效果和监管政策方面也有许多不确定性。但不可否认,这类举措虽很难重复使用。

【总结】

债市策略:2号文的整体基调是为贵州省健康发展提供有利的意见,而不是整顿贵州债务情况,因此贵州省内存量债券违约的担忧是不必要的。

但是在相关政策实质性落地前,贵州地区仍属于不可盲目挖掘的区域,仍属需规避的尾部风险。整体来说,本月整体维持对于城投债资产类别意见,在规避尾部风险的前提下推荐配置。

2、公募REITs时点税收政策落地

1月29日,财政部、税务总局发布关于基础设施领域不动产投资信托基金(REITs)试点税收政策的公告。

一、设立基础设施REITs前,原始权益人向项目公司划转基础设施资产相应取得项目公司股权,适用特殊性税务处理,即项目公司取得基础设施资产的计税基础,以基础设施资产的原计税基础确定;原始权益人取得项目公司股权的计税基础,以基础设施资产的原计税基础确定。原始权益人和项目公司不确认所得,不征收企业所得税。

二、基础设施REITs设立阶段,原始权益人向基础设施REITs转让项目公司股权实现的资产转让评估增值,当期可暂不缴纳企业所得税,允许递延至基础设施REITs完成募资并支付股权转让价款后缴纳。其中,对原始权益人按照战略配售要求自持的基础设施REITs份额对应的资产转让评估增值,允许递延至实际转让时缴纳企业所得税。

原始权益人通过二级市场认购(增持)该基础设施REITs份额,按照先进先出原则认定优先处置战略配售份额。

三、对基础设施REITs运营、分配等环节涉及的税收,按现行税收法律法规的规定执行。

四、本公告适用范围为证监会、发展改革委根据有关规定组织开展的基础设施REITs试点项目。

五、本公告自2021年1月1日起实施。2021年1月1日前发生的符合本公告规定的事项,可按本公告规定享受相关政策。

【解读】

REITs的顶层设计:原始权益人的抵触,好的资产不愿发,差的资产发不了,对现金流的影响和顾虑。

供求市场的失衡:市场对公募REITs的认可度越来越高,投资者均期待更多基础设施类资产上市发行,以实现大类资产配置需求。近期REITs涨幅屡创新高就说明目前市场供需关系的紧张程度,因此当前公募REITs市场扩容就是重中之重。

减少地方阻力:由于公募REITs是国内资本市场创新产品,税务处理对于各地税务机关来说,也是新事物。如果没有全国统一的税收政策,各地税务机关在执行时还要论证和研究,这必然会耗时耗力。本次“REITs税收3号文”的发布,在全国范围内明确了REITs设立阶段的税收政策,各地税务机关执行有依据,这将节省各方沟通成本,大大提高REITs推进速度。

本次发文不涉及REITs运营和分配等环节的税收支持,主要规范的是REITs的设立阶段的税收问题,大大减轻了公募REITs的资产供给端在设立前和设立阶段因为税收导致的现金流压力,旨在打消各地原始权益人及相关机构疑虑,对于当下公募REITs市场供求失衡的状况有积极意义。

风险提示:

投资有风险。金融产品的过往情况并不预示其未来表现。相关信息仅供参考,不构成投资建议。投资人请详阅金融产品的相关法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本文件任何内容不得视为本公司及本公司雇员存在任何直接或间接主动推介相关产品的行为。投资有风险,决策需谨慎。请仔细阅读本文件中重要法律申明和风险提示。