一、市场走势

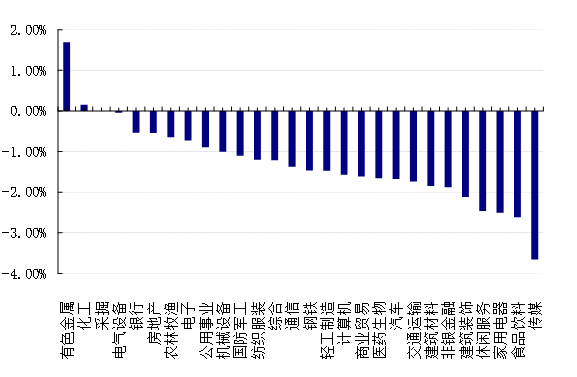

昨日,沪深两市双双收跌。截止收盘,上证综指收于3457.15点,跌33.47点,跌幅为0.96%;深成指收于13297.11点,跌174.05点,跌幅为1.29%;沪深300收于4574.15点,跌60.16点,跌幅为1.30%;创业板收于2765.91点,跌38.69点,跌幅为1.38%。两市成交9782.75亿元,较前一日交易量增加8.64%。小盘股强于大盘股。中证100下跌1.47%,中证500下跌1.20%。28个申万一级行业中有2个行业上涨。其中,有色金属、化工、采掘表现居前,涨跌幅分别为1.69%、0.15%、0.00%,家用电器、食品饮料、传媒表现居后,涨跌幅分别为-2.51%、-2.62%、-3.65%。沪市有207只个数上涨,占比12.58%,深市有318只个数上涨,占比12.71%。非ST个股中,13只个股涨停,12只个股跌停。股指期货主力合约3个合约均下跌,其中,3只期指好于现货指数。

昨日,欧美主要市场普遍下跌,其中,道指下跌1.42%,标普500下跌1.01%;道琼斯欧洲50下跌0.15%。亚太主要市场普遍下跌,其中,恒生指数下跌2.69%,日经225指数下跌1.71%。

数据来源:好买基金研究中心,数据日期截至2022/2/23

三、市场新闻

1、东数西算工程正式全面启动

国家发展改革委、中央网信办、工业和信息化部、国家能源局联合印发通知,同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群。至此,全国一体化大数据中心体系完成总体布局设计,“东数西算”工程正式全面启动。

在我国西部地区,自然资源特别是可再生能源较为丰富,具备发展数据中心、承接东部算力需求的潜力。“数”即指数据,“算”则是指算力,即对数据的处理能力。“东数西算”通过构建数据中心、云计算、大数据一体化的新型算力网络体系,将东部算力需求有序引导至西部,优化数据中心建设布局,促进东西部协同联动。这与以往的“南水北调”、“西电东送”、“西气东输”异曲同工。

建成后,西部数据中心将主要负责处理后台加工、离线分析、存储备份等对网络要求不高的业务,而东部枢纽则处理工业互联网、金融证券、灾害预警、远程医疗、视频通话、人工智能推理等对网络要求较高的业务。

数据枢纽集群建设产业链条长,覆盖门类广,带动效应大。将对土建工程、IT设备制造、信息通信、基础软件、绿色能源供给等诸多产业链带来推动。

国泰君安认为,运营商及数据中心(IDC)将是重点受益方:(1)运营商具备云网 一体化、云边协同的突出优势,同时运营商在中西部地区已经具备一定规模的算力布局,公有云和边缘云业务目前处于高速增长阶段,文件的执行有望促进公司创新业务高速增长。(2)龙头IDC优势放大。“双碳”政策下,PUE管控趋严,一线城市能耗指标愈加珍贵。在一线城市具备较强基础、与云服务厂商合作密切的 IDC 公司具有显著的先发优势,龙头厂商有望 进一步扩大市场份额。

2、专属商业养老保险试点扩容

2022年2月21日,银保监会发布《关于扩大专属商业养老保险试点范围的通知》,自2022年3月1日,起专属商业养老保险试点区域扩大至全国,在原有6家试点公司基础上,允许养老保险公司参加试点经营。2021年5月,银保监会宣布自6月1日起,允许6家公司(人保寿、国寿、太平寿、太保寿、泰康人寿、新华寿)在浙江(含宁波市)及重庆市开展专属养老保险试点。试点运行平稳,截至2021年10月底,6家试点公司累计保费收入约2亿元,承保人数超1.7万人;截至2022年1月底,试点施行8个月累计保费收入达4亿元,累计承保保单近5万件,件均保费约8000元;快递员、网约车司机等新业态从业人员投保近1万人。

西部证券认为,资管新规落地后,专属养老保险产品的保底收益特征优势更为突出,但目前第三支柱尚处于账户铺设阶段,不涉及税优政策,吸引力有限;产品多为基础型,面向下沉市场,且各险企为提升覆盖范围可能存在一些让利客户的举措,预计NBVM较低(预估约为10%),在推广的第一阶段保费规模及价值贡献相对有限。长期来看,养老保障需求广阔,有望撬动万亿市场。他们认为险企在相关领域的竞争力主要体现在三个方面:1)投资能力:保持长期稳定的投资收益将帮助公司吸引更多客户;2)销售能力:强大的销售能力将提升触客能力及获客效率;3)服务能力:完善的医药康养等增值服务将帮助险企在与同业及银行理财、公募产品竞争中构建差异化优势,提升客户黏性。总的来看,头部险企因完善业务布局及较强的投资能力在此领域具有明显的先发优势。

3、主动到被动,细分领域短兵相接

Wind统计数据显示,截至2月18日,今年以来上报的214只基金产品中,指数类基金多达61只,占比近三成,其中绝大多数是ETF及股票指数基金,而主动管理的混合型基金和股票型基金只有76只。多位受访的基金公司人士表示,今年将在ETF产品上投入更多资源,个别公司甚至已为此预留了数千万元的营销费用。

经过近两年的快速发展,ETF领域的竞争格局已经基本确立,头部化特征显著。对于拥有不同禀赋的基金公司来说,发力ETF的动机和面临的处境截然不同:头部基金公司致力于补齐产品线,稳住规模和行业地位;中小基金公司则想在行业主题产品上获得突破。

风险提示:

投资有风险。金融产品的过往情况并不预示其未来表现。相关信息仅供参考,不构成投资建议。投资人请详阅金融产品的相关法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本文件任何内容不得视为本公司及本公司雇员存在任何直接或间接主动推介相关产品的行为。投资有风险,决策需谨慎。请仔细阅读本文件中重要法律申明和风险提示。