一、 市场回顾

1、 基础市场

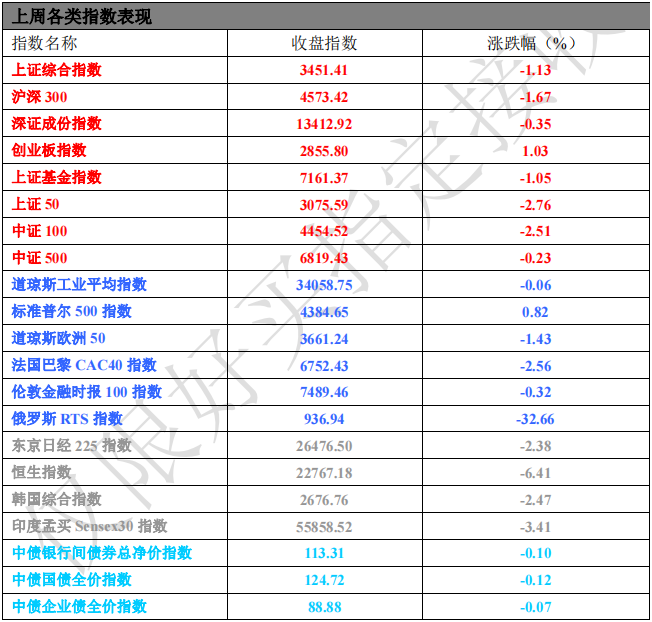

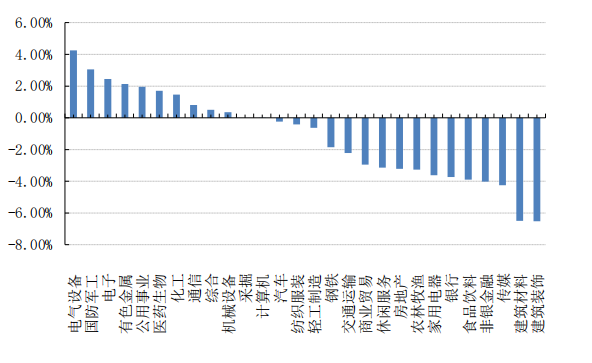

上周,沪深两市双双收跌。截止收盘,上证综指收于 3451.41 点,跌 39.35 点,跌幅为 1.13%;深成指收于13412.92 点,跌 46.76 点,跌幅为 0.35%;沪深 300 收于 4573.42 点,跌 77.81 点,跌幅为 1.67%;创业板收于2855.80 点,涨 28.99 点,涨幅为 1.03%。两市成交 53010.40 亿元。总体而言,小盘股强于大盘股。中证 100 下跌 2.51%,中证 500 下跌 0.23%。28 个申万一级行业中有 10 个行业上涨。其中,电气设备、国防军工、电子表现居前,涨跌幅分别为 4.25%、3.05%、2.45%,传媒、建筑材料、建筑装饰表现居后,涨跌幅分别为-4.26%、-6.50%、-6.53%。

上周,欧美主要市场涨跌不一,其中,道指下跌 0.06%,标普 500 上涨 0.82%;道琼斯欧洲 50 下跌 1.43%。亚太主要市场普遍下跌,其中,恒生指数下跌 6.41%,日经 225 指数下跌 2.38%。

数据来源:Wind、好买基金研究中心,海外数据截止 2022-2-27

上周申万一级行业涨跌幅

数据来源:好买基金研究中心,数据截止 2022-2-27

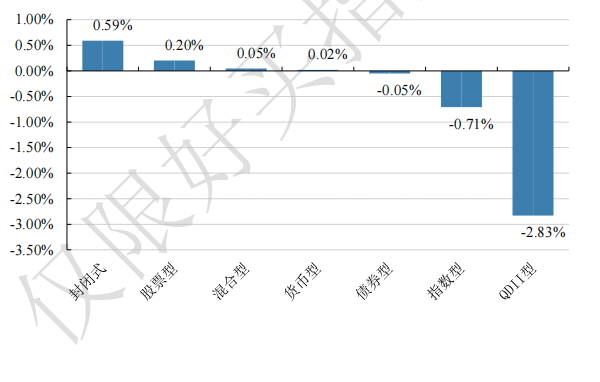

2、 基金市场

上周,国内基金涨跌不一,其中涨幅最大的是封闭型基金和股票型基金,涨幅为 0.59%和 0.2%。跌幅最大的是指数型基金和 QDII 型基金,跌幅为-0.71%和-2.83%。

上周各类基金平均净值涨跌幅

数据来源:好买基金研究中心,数据截止 2022-2-27

上周,权益类基金表现较好的是招商移动互联网和申万菱信行业轮动等;混合型基金表现较好的是金信行业优选和博时行业轮动等;封闭式基金表现较好的是中银证券科技创新 3 年封闭运作和中欧科创主题 3 年封闭运作等;QDII 式基金表现较好的是嘉实原油和南方原油 A 等;指数型表现较好的是华泰柏瑞中证光伏产业 ETF 天弘中证光伏产业 ETF 等;债券型表现较好的是宝盈融源可转债 A 和华商丰利增强定开 A 等;货币型表现较好的是光大添天盈 A 和国投瑞银货币 B 等。。

二、 上周焦点

1、本周俄乌局势一波三折

2 月 21 日,俄罗斯总统普京承认了乌克兰东部两个分离地区的独立,并命令俄军在该地区开展莫斯科维和行动,俄乌紧张局势升级。随后欧美多国宣布对俄罗斯的制裁措施,如停止“北溪二号”天然气管道项目的认证审批、制裁高净值人士、停止发放签证等,但制裁措施影响有限。2 月 24 日,普京发表电视讲话决定在顿巴斯地区发起特别军事行动,再次引发全球市场巨震。随后美国总统拜登发表讲话,称美军不会在乌克兰与俄罗斯交战,同时 G7 对俄罗斯新制裁方案靴子落地,市场避险情绪再次缓解。

2、六大银行今起下调广州地区房贷利率

2022 年 2 月 21 日,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行六大家银行从今天起,下调了广州地区房贷利率。其中,首套房优惠审批利率从此前的 LPR+100BP(5.6%)下调至 LPR+80BP(5.4%),二套房优惠审批利率从此前的 LPR+120BP(5.8%)下调至 LPR+100BP(5.6%)。初步测算了一下,贷款 200 万元、30 年期,等额本息还款,首套房贷购房者每个月可以少交月供约 250.96 元,二套房贷购房者每个月可以少交月供约 253.48 元。另外,中国人民银行授权全国银行间同业拆借中心公布,2022 年 2 月 21 日贷款市场报价利率(LPR)为:1 年期 LPR 为 3.7%,5 年期以上 LPR 为 4.6%。与上月持平,而此前,2021 年 12 月 20 日的贷款市场报价利率(LPR)为:1 年期 LPR 为 3.8%,5 年期以上 LPR 为 4.65%。

3、 财政部发布《2021 年中国财政政策执行情况报告》

财政部 2 月 24 日发布《2021 年中国财政政策执行情况报告》,2021 年,国民经济持续稳定恢复,主要预期目标全面实现。在此基础上,财政收入实现恢复性增长,财政收支执行情况总体较好。

财政收入恢复性增长,预算圆满完成。2021 年,全国一般公共预算收入首次突破 20 万亿元,达到 20.25 万亿元,比上年增长 10.7%,与 2019 年相比增长 6.4%,完成收入预算并有一定超收。其中,中央一般公共预算收入 9.15 万亿元,同比增长 10.5%;地方一般公共预算本级收入 11.1 万亿元,同比增长 10.9%。

受经济稳定恢复和价格上涨带动影响,在有效落实各项减税降费政策的基础上,税收收入较快增长。全国税收收入 17.27 万亿元,同比增长 11.9%。其中,国内增值税、国内消费税、企业所得税等主体税种分别增长 11.8%、15.4%、15.4%。非税收入 2.98 万亿元,同比增长 4.2%。

保持必要支出规模,重点领域支出保障有力。2021 年,全国一般公共预算支出 24.63 万亿元,同比增长 0.3%,控制在年初预算规模以内。中央财政支出 11.73 万亿元,同比下降 0.9%,主要是中央部门带头落实过紧日子要求,大力推动财力下沉,保障基层财政运行,以及据实结算支出减少。地方一般公共预算支出 21.13 万亿元,同比增长 0.3%。财政支出压一般、保重点,压减非急需非刚性支出,“三保”等重点支出增长较快,基本民生支出得到有力保障。教育、科学技术、社会保障和就业支出分别增长 3.5%、7.2%、3.99%,均高于总体支出增幅。卫生健康支出在 2020 年疫情防控高基数增长 15.3%的基础上,2021 年继续保持较高强度,支出规模与上年基本持平。

全面落实政府过紧日子要求,财政资源更好用在刀刃上。坚持艰苦奋斗、勤俭节约,将党政机关过紧日子作为预算编制长期坚持的基本方针,把严把紧预算支出关口。一方面,中央部门带头过紧日子。2021 年中央本级支出继续安排负增长,进一步大幅压减非刚性非重点项目支出和公用经费,精简会议、差旅、培训、调研、论坛、庆典等公务活动,从严从紧核定“三公”经费预算。2021 年中央部门“三公”经费预算下降 6%。另一方面,指导督促地方压减一般性支出。督促地方厉行勤俭节约,从严编制预算,压减一般性支出,严格执行各项经费开支标准,严禁违规建设政府性楼堂馆所或建设政绩工程、形象工程,腾出更多财政资金用于改善民生和支持市场主体发展。

三、 好买观点

1、股票型基金投资策略

股票基金:俄乌冲突加剧,市场波动剧烈:上周受俄乌冲突升级的地缘政治风险影响,全球股市大幅波动,原油黄金先上后下,A 股市场同样剧烈波动,成交额急剧放大至 1.06 万亿,为 4 个月最高,北向净流出 64 亿元。上证及沪深 300 全周分别下跌 1.1%和 1.7%,创业板及科创板延续反弹,逆势上涨 1.0%和 3.0%。行业方面,电力设备及新能源与国防军工行业表现出色;建筑、建材、传媒等表现较差。

存量消耗之下,稳增长容易成为阶段性的共识:1、上周俄乌地缘风险主导了市场表现,但地缘风险本身无法改变股市的趋势,仅构成阶段性的扰动;2、美国主导的全球流动性收紧是今年最大的宏观主线,市场存量博弈特征明显;3、估值逻辑被压制的情况下,盈利作用凸显,因此国内稳增长效果是决定今年市场方向和节奏的关键因素。

稳增长仍在持续推进:1、中央政治局近期召开会议,表示加大政策力度,稳定经济增长,中央政治局于上周五召开会议,讨论国务院拟提请第十三届全国人民代表大会第五次会议审议的《政府工作报告》,会议重申今年工作要坚持稳字当头、稳中求进,表示要加大宏观政策实施力度,稳定经济大盘;2、房地产持续放松,市场在企稳:上周上海和广州下调了针对首套房的房贷利率,此前已有多个城市放松房贷,国家统计局的房价指数显示,1 月份 70 个大中城市新房价格企稳,月度环比变化持平,得益于国内稳增长政策立场逐步明确,房价已经开始呈现企稳迹象。

“稳增长”逐步发力,行情或震荡向上:尽管短期分母端有所扰动,但复苏或是更大的主线,在经济弱,政策逐步发力之下,市场主线更为清晰,整体表现或较此前更加强势,稳增长方向在短期扰动的背景下配置价值提升。

2、债券型基金投资策略

上周中债总财富指数收于210.2359,较前周下跌0.15%;中债国债总财富指数收于207.6569较前周下跌0.08%,中债金融债总财富指数收于 214.3452,较前周下跌 0.22%;中债企业债总财富指数收于 211.3686,较前周下跌 0.03%;中债短融总财富指数收于 189.6613,较前周上涨 0.04%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为 2.02%,上行 4.61 个基点,十年期国债收益率为 2.78%,下行 2.25 个基点;银行间一年期 AAA 级企业债收益率上行 4.94 个基点,银行间三年期 AAA级企业债收益率上行 5.25 个基点,五年期 AAA 级企业债收益率上行 5.82 个基点,分别为 2.52%、2.92%和 3.35%;一年期 AA 级企业债收益率上行 4.94 个基点,三年期 AA 级企业债收益率上行 1.26 个基点,五年期 AA 级企业债收益率上行 4.82 个基点,分别为 2.77%、3.51%和 4.20%。(数据来源:Wind)

资金面:全周央行公开市场累计进行了 8100 亿元逆回购操作,因此本周净投放 7600 亿元。资金面方面,银行间市场周四大行等主要资金提供方供给不足,隔夜回购加权利率续涨逾 15bp 重返 2.2%上方。长期资金方面,全国和主要股份制银行一年期同业存单最新发行报价集中在 2.55%,与日前变化不大,同时伴有超过百亿元人民币的发行量配合。交易员表示,缴税因素影响尚未完全消退,大行出得少,价格也都高。在不多的隔夜供给报价中,基本都要在加权基础上加点。不过目前来看,市场情绪还算稳定。货币市场方面,2 月 25 日,R001 加权平均利率为 2.2609%,较上周涨 10.26 个基点;R007 加权平均利率为 2.5308%,较上周涨 38.46 个基点;R014 加权平均利率为 2.4349%,较上周涨 12.6 个基点;R1M 加权平均利率为 2.5074%,较上周涨 2.85 个基点。2 月 25 日,shibor 隔夜为 2.231%,较上周涨 12.1 个基点;shibor1 周为 2.322%,较上周涨 22.4 个基点;shibor2 周为 2.375%,较上周涨 14.8 个基点;shibor3 月为 2.374%,较上周跌 2.6 个基点。(数据来源:Wind)

经济面/政策面:国家统计局 2 月 21 日公布数据显示,2022 年 1 月份,70 个大中城市新建商品住宅和二手住宅销售价格环比降势减弱,同比涨幅总体回落。各线城市新建商品住宅和二手住宅销售价格环比上涨或降幅收窄,环比下降城市个数减少。1 月份,一线城市新建商品住宅销售价格环比由上月下降 0.1%转为上涨 0.6%,其中北京、上海、广州和深圳分别上涨 1.0%、0.6%、0.5%和 0.5%;一线城市二手住宅环比上涨 0.1%,涨幅与上月相同,其中北京、上海分别上涨 0.5%和 0.6%,广州、深圳分别下降 0.2%和 0.5%。二线城市新建商品住宅销售价格环比由上月下降 0.3%转为上涨 0.1%;二手住宅环比下降 0.2%,降幅比上月收窄 0.1 个百分点。三线城市新建商品住宅和二手住宅销售价格环比分别下降 0.2%和 0.4%,降幅比上月均收窄 0.1 个百分点。1 月份,70 个大中城市中,新建商品住宅和二手住宅销售价格环比下降城市分别有 39 个和 55 个,比上月分别减少 11 个和 8 个。

各线城市新建商品住宅和二手住宅销售价格同比涨幅总体回落,同比下降城市个数增加。1 月份,一线城市新建商品住宅销售价格同比上涨 4.4%,涨幅与上月相同;二手住宅同比上涨 4.1%,涨幅比上月回落 1.2 个百分点。二线城市新建商品住宅和二手住宅销售价格同比分别上涨 2.5%和 1.0%,涨幅比上月分别回落 0.3 和 0.5 个百分点。三线城市新建商品住宅销售价格同比上涨 0.5%,涨幅比上月回落 0.4 个百分点;二手住宅同比由上月持平转为下降 0.7%。1 月份,70 个大中城市中,新建商品住宅和二手住宅销售价格同比下降城市分别有 20 个和 30 个,比上月分别增加 3 个和 4 个。(数据来源:Wind)

债市观点:为维护月末流动性平稳,本周央行公开市场投放力度较大,全周累计净投放资金规模 7600 亿元。由于临近月末,加之缴税因素影响尚未完全消退,银行间资金面边际趋紧,资金利率尤其跨月资金成本有所上涨。本周初,国家统计局发布了最新的 70 个大中城市住宅价格指数,数据显示 70 个大中城市中,各线城市新建商品住宅和二手住宅销售价格环比上涨或降幅收窄,环比下降城市个数减少,其中一线城市新房价格回升幅度相对较大;各线城市新建商品住宅和二手住宅销售价格同比涨幅总体回落,同比下降城市个数增加。近期广州、重庆等多个城市下调房贷利率或购房首付比例,其中不乏一线城市。在地产松绑消息的影响下,周一债券市场情绪明显走弱,债市继续调整,债券收益率普遍上行。但随着市场对地产利空消息的逐步消化,长端收益率再次下行。地产政策的边际放松或者纠偏是不争事实,但对于房地产行业而言,要实现投融资的明显改善依然艰难,地产债的市场底也仍需等待。在“房住不炒”和房产消费属性回归的大背景下,地产调控边际放松对宽信用的拉动作用料比较有限,年内稳增长目标的实现面临难度较大。

3、QDII 基金投资策略

四季度以来世界经济恢复势头有所放缓,国际大宗商品价格高位运行,“类滞胀”风险高企,发达国家 PMI普遍见顶回落,美国第三季度 GDP 低于预期,凸显通胀攀升对消费增速的制约,以及劳动力不足和供应链短缺的冲击。另一方面,全球疫情多次反弹,而疫情以来的宽松刺激政策已进入收尾阶段,美联储 Taper 开始落地,全球加息潮渐有蔓延趋势。综合来看,以美国为首的海外发达经济体股市潜在风险有所抬升,建议对美股采取适度配置。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。