一、市场走势

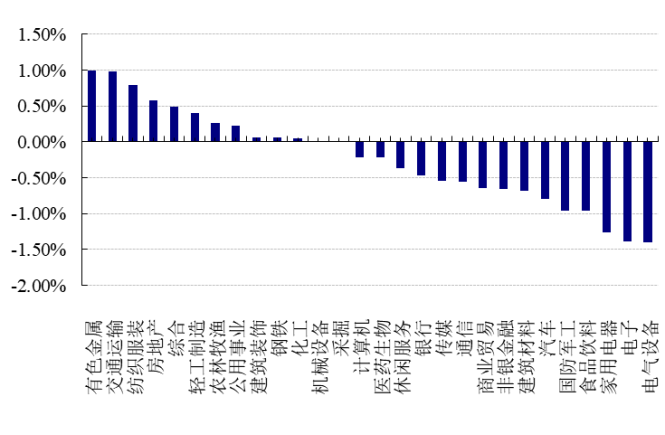

昨日,沪深两市双双收跌。截止收盘,上证综指收于3484.19点,跌4.64点,跌幅为0.13%;深成指收于13346.96点,跌141.68点,跌幅为1.05%;沪深300收于4578.60点,跌41.09点,跌幅为0.89%;创业板收于2834.64点,跌51.15点,跌幅为1.77%。两市成交8980.70亿元,较前一日交易量减少7.86%。小盘股强于大盘股。中证100下跌1.08%,中证500上涨0.02%。28个申万一级行业中有12个行业上涨。其中,有色金属、交通运输、纺织服装表现居前,涨跌幅分别为0.99%、0.99%、0.79%,家用电器、电子、电气设备表现居后,涨跌幅分别为-1.26%、-1.38%、-1.40%。沪市有1166只个数上涨,占比55.55%,深市有1384只个数上涨,占比55.32%。非ST个股中,73只个股涨停,2只个股跌停。股指期货主力合约3个合约均下跌,其中,0只期指好于现货指数。

资料来源:wind,好买整理;数据日期:2022年3月2日

昨日,中债银行间债券总净价指数下跌0.07个百分点。

昨日,欧美主要市场普遍上涨,其中,道指上涨1.79%,标普500上涨1.86%;道琼斯欧洲50 上涨1.45%。亚太主要市场普遍下跌,其中,恒生指数下跌1.84%,日经225指数下跌1.68%。。

二、指数涨跌

资料来源:wind,好买整理;数据日期:2022年3月2日

三、新闻

1 PMI数据公布

【制造业PMI】

2月制造业PMI呈现超季节性扩张,上升0.1个点至50.2,在春节因素下尤为不易。

制造业新订单指数重回扩张区间,内外需都有拉动:

2月新订单指数大幅抬升1.4个点至50.7,这是自去年8月以来,新订单指数首次回到扩张区间,节后需求复苏强劲。

2月新出口订单指数为49%,高于前值48.4%,外部需求依然较好。

【基建回升】

2月建筑业商务活动指数为57.6,较上月上升2.2,结束了连续两个月的下行;

其中土木工程建筑业PMI大幅抬升8.9个点;土木工程建筑业(与基建更相关)商务活动指数为58.6%,高于上月8.9个百分点;建筑业PMI从业人员指数跳升至55.8%,为2020年8月以来的最高值,表明春节后建筑业复工情况较好。

近期财政政策靠前发力,提前下达新增专项债额度,以及各地方加大基建投资力度,等一系列稳投资措施对建筑业信心起到明显的提振作用。

此外,房地产调控政策边际放松,多地房贷首付比例、房贷利率下调,房地产对建筑业的拖累未来或将有所减弱。

【服务业景气度有所回暖】

2月份非制造业商务活动指数51.6%,环比回升0.5个百分点。其中,服务业商务活动指数50.5%,环比回升0.2个百分点,继续处于历史同期低位。疫情对服务消费的制约依然较为明显。

受春节假日消费带动,铁路运输、航空运输、邮政快递、文化体育娱乐等行业商务活动指数均升至57.0%以上较高景气区间,相关企业业务总量环比有所增长;但零售、生态保护及环境治理、居民服务等行业受疫情影响相对较大,商务活动指数位于45.0%以下低位区间,市场活跃度较弱。

【大 中 小企业分化较为明显】

2月大、中型企业PMI分别为51.8%和51.4%,比上个月上升0.2个和0.9个百分点,经营活动稳步扩张。相比之下,2月小型企业PMI为45.1%,比上个月下降0.9个百分点,收缩速度进一步加快,已经PMI连续三个月下行,连续10个月位于荣枯线下方,连续3个月在荣枯线下方持续收缩。

值得关注的是,目前小型企业的PMI创下自2020年3月以来新低。

在供需两端,小企业与其他企业的差距持续扩大。在供给端,2月大、中型企业生产指数分别为53.3%、52.4%,较1月分别回升0.4个、0.7个百分点,而小型企业仅为41.1%,线下回落4.2个百分点。

在需求端,2月大、中型企业新订单指数在分别回升1.4个、3.2个百分点后达到53.2%、53.1%,而小型企业在回落1个百分点后仅为41.7%。

涨跌分化较为严重。

原材料高企,企业经营压力较大。2月,主要原材料购进价格指数和出厂价格指数分别为60.0%和54.1%,高于上月3.6和3.2个百分点,进一步加剧了中下游、小企业的经营成本。根据统计局解读,2月反映原材料成本高的企业比重分别高达60.2%。

2月份小企业景气持续走弱,这与1月份金融数据相互印证,总量超预期的社融更多流向了央企、国企等大中型企业,小企业融资需求仍然较差。但小企业问题关系国计民生,虽然2月份小企业生产经营活动预期指数56.8%已经出现回升,但小企业仍然困难重重,小企业PMI生产指数、新订单指数持续下滑,供需双弱,叠加原材料购进价格高企,如何帮助小企业度过难关仍是政策最关注的点。

【总结】

尽管经济可能依然偏弱,但改善的迹象明显较多。问题也仍然存在,主要为原材料价格高企和小企业景气度持续走弱,当然两者本来就存在因果。部分机构看多,部分机构看空,市场的分歧加剧。

整体而言,2月份PMI数据显示,制造业生产经营活动预期基本见底,但结构隐患仍然严峻,这与1月社融总量好、结构差相互印证。下一阶段,经济可能还要持续颠簸,百强房企2月销售额腰斩,房地产仍然偏弱,叠加出口大概率回落、工业品持续涨价、小企业困难重重,既不能忽视基本面阶段性好转带来的调整风险,也不能对经济复苏过度乐观。

2 关注两会:2022年中国GDP增速目标

2021年我国GDP增长8.1%,一季度同比增长18.3%,二季度增长7.9%,三季度增长4.9%,四季度增长4.0%,GDP同比增速逐季明显回落。

今年两会的召开时间是3月5日,两会需要明确的第一个问题在于,2022年的经济增长目标究竟是多少?选项只有两个,5.0%和5.5%,不会低于5.0%,也不会高于5.5%。2022年是特殊之间,今年我国经济增长目标的意义,或许不止是经济诉求,更重要的是政治诉求。

几方预测消息:

IMF最新预测美国2022年经济增速4%,中国2022年经济增速4.8%。

从地方两会GDP增速目标设置来看,除了北京外其他省市GDP增速目标均不低于5.5%,北京之所以GDP增速目标设置在5%,可能是考虑了冬奥会限产等因素。我们测算,2022年地方政府GDP目标加权平均增速不低于6.2%。

根据央行测算,2022年我国GDP潜在增速大约5.5%左右。根据央行论文《“十四五”期间我国潜在产出和增长动力的测算研究》,2022年我国GDP潜在增速大约为5.5%左右。

国家统计局原副局长许宪春:综合来看,2022年中国经济增长面临较大压力,但也有回升的空间。我判断今年一季度、二季度GDP增速大概在4.5%~5%。下半年会进一步回升,三季度有望达到5.5%左右,四季度可能达到6%。预计全年GDP增速为5%~5.5%,且呈现前低后高的走势。

如果两会将经济增长目标定为5.5%左右,本轮“稳增长”更重要的是要推动经济逆势上行,这意味着未来一段时间各类稳增长政策会进一步显现,基建上的政策可能会更加有力,地产刺激的力度可能会更加大。

如果两会将经济增长目标定为5.0%左右,那么未来稳增长政策或相对审慎,甚至会在适合的时候一定程度上收紧流动性。

3 中长期&短期纯债型公募基金第四季度运行报告

从过去三年的绩效表现来看,在剔除了定开型和摊余成本法计量型基金之后,中长期纯债型基金整体的今年以来的业绩表现较好,较过去三年来说有一定的提升,2018年以来的平均年化收益率分别为2.72%、2.49%、2.10%和3.38%。从风险指标(最大回撤)来看,基本上18-19年都相对比较稳定在1%以下的最大回撤水平,2020年最大回撤较过往下降较大,主要由于2020年债券市场违约频发引发整体收益率上行所致。

数据来源:Wind,好买基金研究中心 数据时间:2018/1/1~2021/12/31

从过去三年的绩效表现来看,在剔除了定开型和摊余成本法计量型基金之后,短期纯债型基金整体的业绩表现逐年向好,其中2018年以来平均年化收益率分别为0.17%、1.06%、1.61%和2.48%,今年以来的平均收益表现较好;从风险指标(最大回撤)来看,各年风险指标分化较为明显,其中2018年与2020年都达到了-1%以下的最大回撤水平,主要由于2018年民企违约潮爆发和2020年债券市场违约频发引发整体收益率上行所致。

数据来源:Wind,好买基金研究中心 数据时间:2018/1/1~2021/12/31

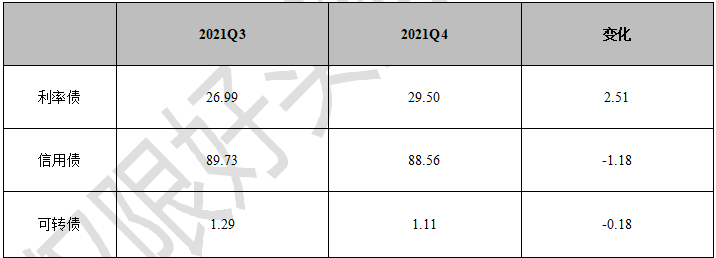

从2021年四季度中长期纯债型基金(包括定开型和摊余成本法计量型中长期纯债型基金)的投资组合来看,利率债仓位平均水平29.50%,信用债仓位平均水平88.56%,可转债比例1.11%。从近两期的各资产仓位变化来看,利率债仓位持续在增加,信用债仓位有所下降,可转债仓位基本保持不变。

数据来源:Wind,好买基金研究中心 数据时间:截至2021/12/31

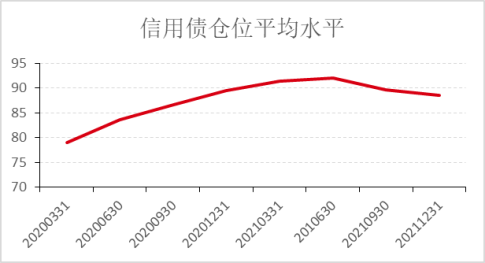

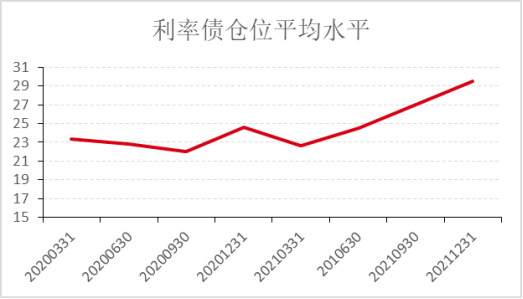

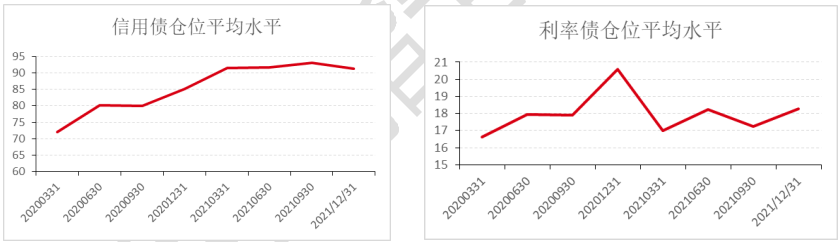

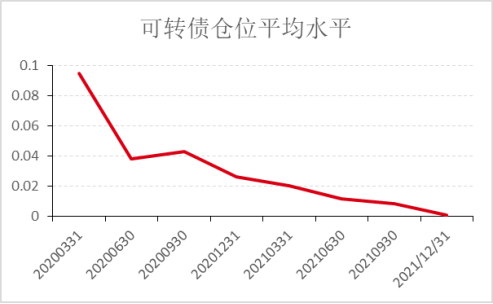

从各类资产平均比例过去八个季度的变化以及目前所处位置来看,信用债仓位处于逐年上升态势,但是最近两个季度信用债仓位有所降低,而利率债仓位从今年以来仓位一直在逐季上升,截至2021年四季度末已接近30%,达到最近2年来的最高值。与之相反,可转债仓位却从年初以来一直处于下降状态。

数据来源:Wind,好买基金研究中心 数据时间:2020/1/1~2021/12/31

中长期纯债型基金的杠杆水平近一年以来都保持在1.10-1.25之间,今年二季度杠杆突破1.20达到1.23,或与市场整体流动性宽松有着一定关系,三、四季度杠杆略有下降,恢复到1.21-1.22左右。久期水平(这里久期由前五大重仓股推算)方面,中长期纯债型基金的久期水平近一年以来逐步上升,四季度久期水平达到2.57,已经接近2020年年中水平。

数据来源:Wind,好买基金研究中心 数据时间:2020/1/1~2021/12/31

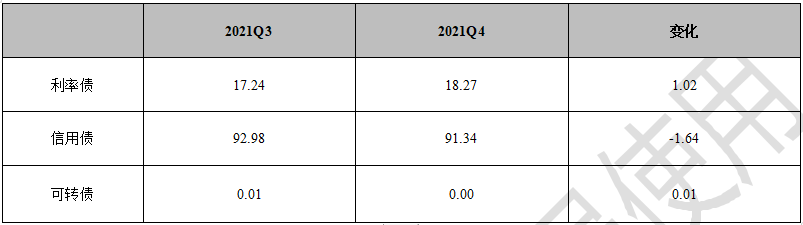

从2021年四季度短期纯债型基金的投资组合来看,利率债仓位平均水平18.27%,信用债仓位平均水平91.34%,可转债比例已经低于0.01%。从近两期的各资产仓位变化来看,可转债仓位持续下降,利率债仓位有所回升,信用债仓位则略有下降。

数据来源:Wind,好买基金研究中心 数据时间:截至2021/12/31

从各类资产平均比例过去八个季度的变化以及目前所处位置来看,利率债仓位一直在15%-20%之间波动,四季度利率债仓位再度回升至18.27%,而信用债仓位比例从2020年1季度的72.08%逐步提高到92.98%的水平,上升幅度较大,四季度为最近两年来短期纯债型基金信用债平均仓位第一次下降,短期纯债型基金的可转债仓位总体来说占比并不大,都在0.10%以下,四季度更是低于0.01%。

数据来源:Wind,好买基金研究中心 数据时间:2020/1/1~2021/12/31

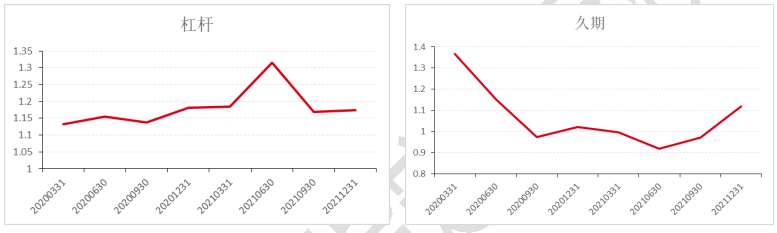

短期纯债型基金的二季度杠杆水平有较大提升,达到1.3274,为2020年以来最高水平,四季度短期纯债型基金下降到1.17,恢复到之前水平。久期水平(这里久期由前五大重仓股推算)方面,短期纯债型基金的久期水平在四季度重新回到1以上,达到1.11,虽不及2020年初的1.37,但是较前一季度的水平仍有一定提升。整体来说,2020年下半年以来,债券市场遭遇大型国企和地产商的违约事件,恐慌情绪较大,短期纯债型基金从2020年下半年开始整体降低了持仓债券的久期,2021年二季度以来影响逐渐减少,短期纯债型基金久期逐渐回升。

数据来源:Wind,好买基金研究中心 数据时间:2020/1/1~2021/12/31

风险提示:

投资有风险。金融产品的过往情况并不预示其未来表现。相关信息仅供参考,不构成投资建议。投资人请详阅金融产品的相关法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本文件任何内容不得视为本公司及本公司雇员存在任何直接或间接主动推介相关产品的行为。投资有风险,决策需谨慎。请仔细阅读本文件中重要法律申明和风险提示。