一、市场走势

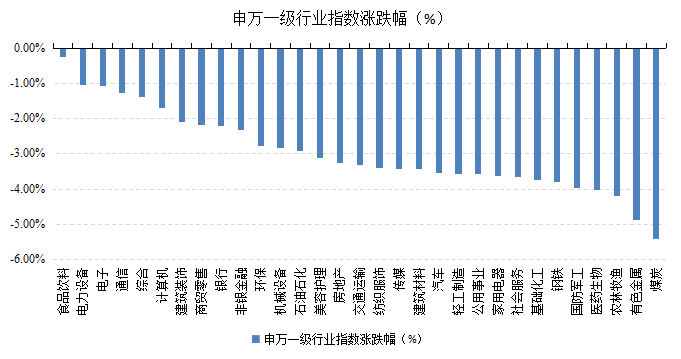

昨日,沪深两市双双收跌。截止收盘,上证综指收于3293.53点,跌79.33点,跌幅为2.35%;深成指收于12244.50点,跌328.94点,跌幅为2.62%;沪深300收于4265.39点,跌87.39点,跌幅为2.01%;创业板收于2582.99点,跌47.39点,跌幅为1.80%。两市成交11099.60亿元,较前一日交易量增加8.33%。大盘股强于小盘股。中证100下跌1.51%,中证500下跌3.45%。28个申万一级行业中有无一行业上涨。其中,食品饮料、电力设备、电子表现居前,涨跌幅分别为-0.24%、-1.03%、-1.08%,农林牧渔、有色金属、煤炭表现居后,涨跌幅分别为-4.20%、-4.87%、-5.43%。

昨日,欧美主要市场普遍下跌,其中,道指下跌0.56%,标普500下跌0.72%;道琼斯欧洲50 下跌0.19%。亚太主要市场涨跌不一,其中,恒生指数下跌1.39%,日经225指数下跌1.71%。

数据来源:Wind,好买基金研究中心。数据截取日2022年3月8日

二、市场新闻

1、 中国 1-2 月进出口增速均有所回落

以美元计,中国1-2月出口同比增长16.3%,预期15.5%,去年12月20.9%,回落约4.6个百分点;中国进口同比增长15.5%,预期14.7%,去年12月同比19.5%,回落约4个百分点;贸易顺差1159.5亿美元,同比增长19.5%,去年12月944.63亿美元。

外部点评:

1)出口方面,今年1-2月出口环比增速较去年同期有所下降,但高于历史同期的平均值。出口同比增速在去年高基数的基础上实现较高水平增长,好于市场预期。

2)出口方面,中国对主要新兴经济体出口增速涨跌参半,其中对俄罗斯出口增速大涨;对主要发达经济体出口增速有升有降,其中对美日降,对欧盟升。以1-2月分地区累计同比与去年12月累计同比的两年复合增速相比较,新兴市场经济体当中,对东盟、巴西、中国香港出口增速下降;对韩国、印度出口增速上升,对俄罗斯出口增速大幅抬升(今年1-2月中对俄出口同比41.5%,去年12月为33.8%);发达经济体中,对美国和日本出口增速下降,对欧盟出口增速提升

3)出口整体仍维持高位的原因一方面源于欧美等发达国家制造业PMI依旧保持在55%-60%的高位,美国耐用品消费、零售销售等保持强劲,对我国汽车产品出口形成支撑;其次价格仍对部分产品有支撑,成品油、钢材、手机等出口的价格贡献明显,对出口形成有力支撑;最后疫情反复对出口仍有支撑,其中纺织纱线、织物及制品出口累计同比为11.8%,高于去年12月累计同比两年复合增速的9.9%。

4)后续展望看,我国出口的外部形势依然较为稳定:第一,俄乌冲突若带动制裁升级,将带动全球大宗商品价格高位震荡,可能会拖累欧盟等经济复苏,但总体对我国影响有限,比如从中国与俄乌贸易关系来看,从俄乌进口金额占我国进口总额的3%左右,俄乌出口额占我国总出口2%,贸易额是我国贸易总额的2.7%,占比较低,因此对我国的出口影响较小。第二,目前美国经济复苏强劲,需求火热,仍然对我国出口形成支撑。美国2月份PMI为57.3,较1月份的55.5有小幅提升,已连续多月保持在扩张区间。耐用品方面,1月份耐用品订单月率环比转正,显示出疫情得到控制后,美国民众对于相关商品需求较为旺盛。零售消费方面,1月份零售销售环比增加3.8%,超过市场预期的2%,显示美国民众消费能力保持强劲;第三,全球疫情仍在蔓延,每周仍有约千万人确诊,供应链难以快速修复,考虑到中国完整的产业链体系,出口替代逻辑尚未遭破坏,也可能会对出口形成一定利好。

2、银行理财减费让利应对破净潮,强化管投利益一致性

根据Wind数据梳理,截至3月7日,全市场29193只银行理财产品中(含银行和银行理财子发行),净值跌破1的多达900只,破净占比3.08%。尽管3.08%的破净占比不算太高,且相关银行理财产品净值的平均回撤幅度远低于其他非银机构同类产品,但客户的投诉量还是明显增多。目前,银行客户经理和银行理财子消保团队最重要的工作就是安抚客户,越来越多的理财子发力投教宣传,呼吁客户坚持长期持有,“与管理人共度至暗时刻”。

与这一轮“破净潮”一起发生的,是渐行渐近的银行理财薄利时代。年初至今,中银理财、招银理财、兴银理财、光大理财、华夏理财等多家公司下调数十只产品的费率,涉及固定管理费、销售服务费、托管费、活动期间的赎回费等,部分费率已经降至0。银行理财试图向市场传递信心,强化利益长期一致性。

外部点评:

截至3月7日,以银行理财子为发行主体的619只破净理财产品中,多达609只为固收类和混合类。固收+产品净值表现不佳,主要的原因有三:债市、非标和权益拖累。

债市方面,经过一个月的震荡调整,目前债市收益率被压制在低位,不管是绝对收益,还是相对利差等都处在历史较低水平。10年国债利率从低点到高点,累计调整幅度接近20个BP;债券收益明显下降。 中长期纯债性基金指数自2022年2月11日以来累计下跌0.23%。

非标方面,银行理财自去年下半年以来,就出现了高收益非标欠配的情况。招银理财指出,非标类资产的收益和供应量大幅下降,对比过去5.5%-6.0%的非标收益,目前安全性较好的非标平均收益约3.8%-4.2%。

权益方面。目前破净的产品中,有10只为权益理财。而年初至今,在美联储加息预期、愈演愈烈通胀以及海外地缘冲突等多因素影响下,上证指数下跌9.51%,沪深300下跌13.66%,中证500下跌12.63%,上证50下跌10.42%,创业板指下跌22.26%,所有宽基指数下跌幅度均较为显著。导致固收+的+部分遭遇重挫。

根据获取的12家银行理财子(工、农、中、建、交、邮等6家国有行的理财子;招商、光大、华夏、平安、中信、兴业等6家股份行的理财子)的最新费率情况显示,截至目前,固收类理财的平均销售费率为0.22%,现金管理类的平均销售费率只有0.2%。固定管理费方面,上述12家银行理财子中,固收类理财产品管理费收得最高的也仅为0.25%,最低0.12%,平均管理费只有0.17%,比去年固收理财管理费普遍为0.2%-0.5%的水平大大降低。同时12家银行理财子的权益和混合产品平均管理费只有0.32%。托管费方面,自成立开始,大行理财子固收、混合、权益产品的托管费率均普遍在万分之二水平;股份行理财子产品的固收产品托管费率普遍在万三到万五区间,权益和混合产品的托管费率则跨度较大,万一至万九不等。综合来看,目前12家银行理财子的固收产品、混合产品和权益产品的平均托管费均仅有万三。把上述销售费、固定管理费、托管费三费合一,投资人固定支出的平均成本只有不到0.6%,相较非货公募基金仅管理费一项就普遍高达1.5%的标准,银行理财确实堪称“薄利”。

风险提示:

投资有风险。金融产品的过往情况并不预示其未来表现。相关信息仅供参考,不构成投资建议。投资人请详阅金融产品的相关法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本文件任何内容不得视为本公司及本公司雇员存在任何直接或间接主动推介相关产品的行为。投资有风险,决策需谨慎。请仔细阅读本文件中重要法律申明和风险提示。