一、市场走势

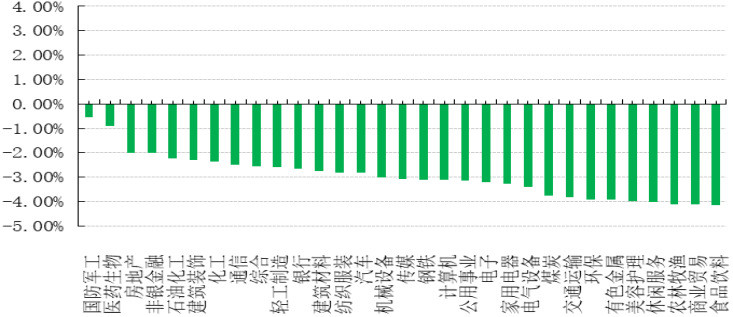

昨日,沪深两市双双收跌。截止收盘,上证综指收于 3223.53 点,跌 86.21 点,跌幅为 2.60%;深成指收于12063.63 点,跌 383.74 点,跌幅为 3.08%;沪深 300 收于 4174.76 点,跌 131.76 点,跌幅为 3.06%;创业板收于 2570.45 点,跌 95.01 点,跌幅为 3.56%。两市成交 9698.14 亿元,较前一日交易量减少 22.72%。小盘股强于大盘股。中证 100 下跌 3.38%,中证 500 下跌 2.33%。31 个申万一级行业指数全部下跌。其中,国防军工、医药生物、房地产表现居前,涨跌幅分别为-0.55%、-0.89%、-2.00%,农林牧渔、商业贸易、食品饮料表现居后,涨跌幅分别为-4.10%、-4.12%、-4.15%。沪市有 139 只个数上涨,占比 7.77%,深市有 234 只个数上涨,占比 9.35%。非 ST 个股中,42 只个股涨停,21 只个股跌停。股指期货主力合约 3 个合约均下跌,其中,2 只期指好于现货指数。

昨日,中债银行间债券总净价指数上涨 0.14 个百分点。

图 1: 2022 年 3 月 14 日申万一级行业指数收益率

数据来源:Wind 数据库

昨日,欧美主要市场涨跌不一,道指下跌 0.69%,标普 500 下跌 1.30%;道琼斯欧洲 50 上涨 0.69%。亚太主要市场涨跌不一,其中,恒生指数下跌 4.97%,日经 225 指数上涨 0.58%。

表 1: 2022 年 3 月 14 日国内外市场走势

数据来源:Wind 数据库,好买基金研究部整理

二、市场新闻

1、央行公布二月货币数据,社融不及预期

中国人民银行 3 月 11 日公布金融数据显示,2 月末,广义货币(M2)余额 244.15 万亿元,同比增长 9.2%,增速分别比上月末和上年同期低 0.6 个和 0.9 个百分点;狭义货币(M1)余额 62.16 万亿元,同比增长 4.7%,增速比上月末高 6.6 个百分点,比上年同期低 2.7 个百分点。在社融方面,数据显示,2 月末社会融资规模存量为 321.12万亿元,同比增长 10.2%;2 月社会融资规模增量为 1.19 万亿元,比上年同期少 5315 亿元。

点评:

1)社融低于预期。在宽信用的货币政策和春节后复工的背景下,2 月新增社融和新增信贷低于预期,我们认为有两方面原因,一是客观条件下,实体经济流动性水平较好,中长期投融资需求偏弱,二是海外环境不确定性较高,国内企业对全球经济增长预期不乐观。

2)预期未来可能会降息。当前宽货币的政策背景下,融资的供需错配主要存在于结构上的中小企业融资难,以及全球不确定性增强情况下企业经营成本上升。因此,降准能够进一步增加实体经济融资供应量,但难以解决融资结构问题,并且容易造成资金脱实入虚,降息更能够搭配财政减税降费政策,并且也更有利于降低实体经济经营成本。

2、多只基金近期恢复或放宽大额申购

自今年 3 月以来,市场短期内出现了剧烈调整,而多只基金却在此时点选择“开门迎客”,纷纷加入放开大额申购的行列中。在过去一周里,易方达基金、汇丰晋信基金、中欧基金等基金公司旗下部分基金产品发布恢复或放宽大额申购、大额转换转入业务金额限制的公告,其中不乏明星基金经理管理的绩优基金。

点评:

1)近期市场调整存在三大因素。俄乌冲突推升原油、天然气、粮食价格,并带动部分工业金属价格走高, 全球滞胀风险上升;美联储政策近期转向过快,叠加地缘政治冲突事件,市场对大的经济体或国家的央行货币政策预期混乱;在需求收缩、供给冲击、预期转弱三重压力下,中国宏观经济数据仍未见到明确向上拐点。

2)市场未来可期。短期诸多风险因素可能仍需要消化,但往中长期看,中国是全球重要的制造业大国, 具有全球最大、相对较全的产业链,只要中国继续谋求科技创新、产业升级的趋势不变,中国经济可能将会更有韧性。同时,中国市场通胀整体可控,“稳增长”政策储备空间相对充足,后续“稳增长”政策继续发力,增长前景可能逐步改善;金融市场近期的调整也较大程度缓解了前期股市存在的结构性高估问题。

3、黄金价格屡创新高

近期国际金价屡破新高,黄金价格于近日创下了每盎司 2070.21 美元的历史新高。点评:

我们认为黄金价格近期上涨存在三方面因素。

1)黄金相对估值不高。是通胀延续强势格局,而黄金在众资产中又处于极度低估的区间,强通胀对金价形成支撑。如果从金铜比、金油比的角度出发,当前这个比值在过往 15 年的低位水平,反映出黄金相较其他资产被严重低估。

2)是当前美债利率已充分反应了远期加息,利率端对金价的负面冲击或已阶段性充分反映。利率端未来进一步恶化概率较小,不排除有适当修复。

3)避险情绪。乌克兰局势的升级导致避险需求增加。

风险提示:投资有风险。金融产品的过往情况并不预示其未来表现。相关信息仅供参考,不构成投资建议。投资人请详阅金融产品的相关法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本文件任何内容不得视为本公司及本公司雇员存在任何直接或间接主动推介相关产品的行为。投资有风险,决策需谨慎。请仔细阅读本文件中重要法律申明和风险提示。