一、行情回顾

昨日,沪深两市双双收跌。截止收盘,上证综指收于 3361.52 点,跌 47.69 点,跌幅为 1.40%;深成指收于12696.50 点,跌 286.18 点,跌幅为 2.20%;沪深 300 收于 4421.36 点,跌 69.16 点,跌幅为 1.54%;创业板收于2768.61 点,跌 71.81 点,跌幅为 2.53%。

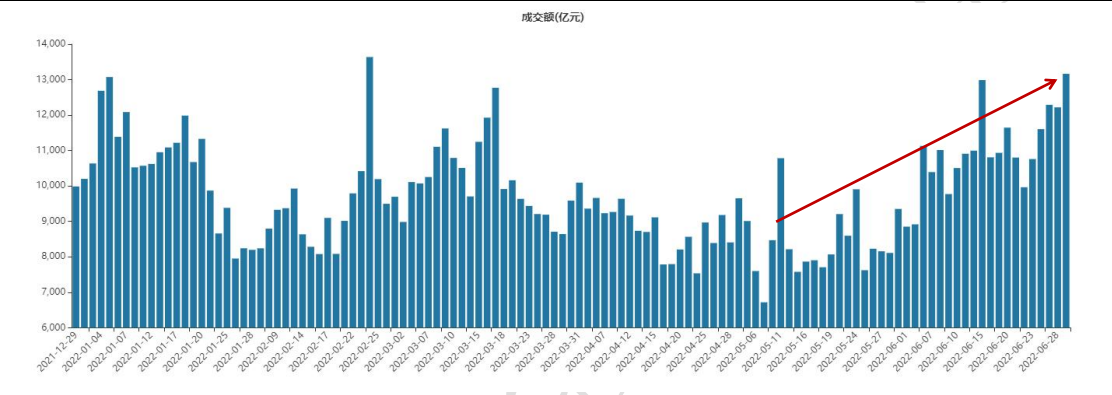

两市成交 13161.66 亿元,较前一日交易量增加 7.78%。

数据来源:wind,时间:2022/6/29

市场风格方面,大盘股强于小盘股。中证 100 下跌 1.57%,中证 500 下跌 1.95%。价值风格强于成长风格,红利指数收获正收益,优于多数宽基指数表现。

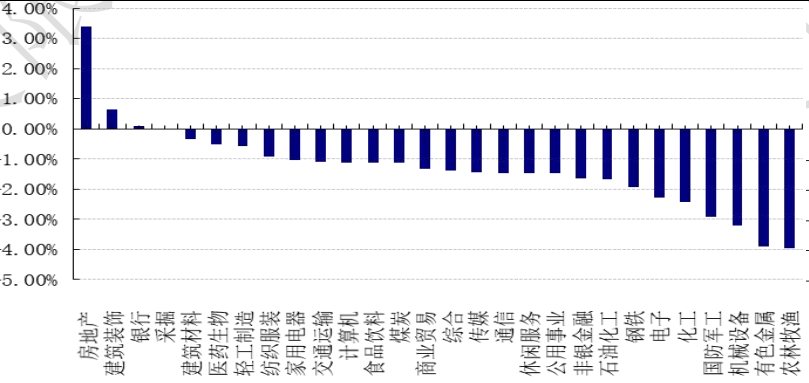

申万一级行业中三个行业上涨。其中,房地产、建筑装饰、银行表现居前,涨跌幅分别为 3.41%、0.63%、0.09%,机械设备、有色金属、农林牧渔表现居后,涨跌幅分别为-3.21%、-3.89%、-3.97%。多数偏价值类和稳增长主题相关行业超额更明显。

数据日期:2022-6-29,数据来源:wind

股指期货主力合约 3 个合约均下跌,其中,3 只期指跌幅好于现货指数。

昨日,欧美主要市场多数下跌,其中,美国三大指数涨跌互现,道指上涨 0.27%,标普 500 下跌 0.07%,纳指下跌 0.03%;欧洲股市涨涨跌参半,英国富时 100 下跌 0.15%。亚太主要市场多数收跌,其中,恒生指数下跌1.88%,日经 225 指数下跌 0.45%。

二、指数涨跌幅

数据日期 2022-6-29,数据来源:wind

三、新闻

“中考”倒计时:能源主题基金领跑,冠亚军或又被独揽

2022 年上半年即将收官,公募基金业绩“中考”也进入倒计时。

回顾上半年,股市和债市双双震荡,受益于能源资源紧缺的大宗商品价格飙涨,不仅使得原油基金领跑全市场,收益最高的嘉实原油年内大赚 50.61%,而且使得踩准煤炭板块的基金一路高歌猛进,万家基金黄海旗下多只重仓煤炭股的基金名列前茅。

但随着“半程赛”进入冲刺阶段,原油、煤炭却自 6 月中旬以来双双高位震荡,与此同时,新能源产业链“王者归来”,以反弹急先锋的姿态奋起直追,新能源基金也逐渐跃居业绩前列,这意味着基金“中考”的座次仍充满了变数。

上半程或再现一人包揽冠亚军:

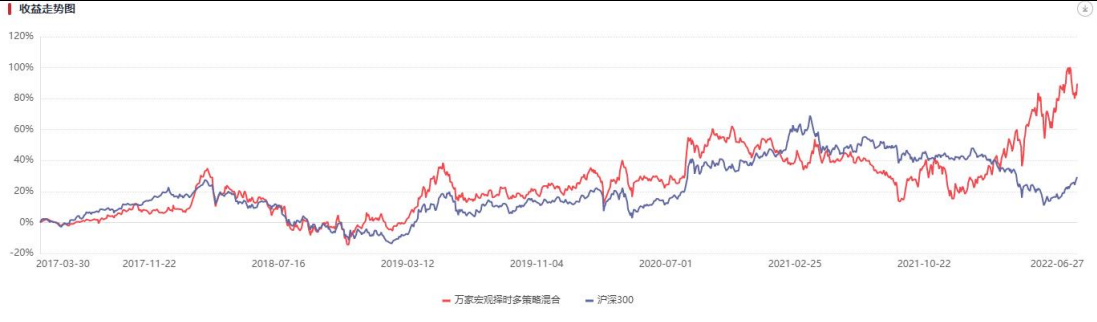

数据日期 2022-6-28,数据来源:wind,好买基金研究中心

Wind 数据显示,截至 6 月 28 日,今年以来主动权益基金业绩排名的第一、第二均由万家基金的黄海包揽。其中,黄海管理的万家宏观择时多策略以 47.11%的年内收益率暂居第一,也是截至目前唯二两只年内业绩超 40%的主动权益基金。

此外,同样由黄海管理的万家新利、万家精选 A 分别取得了 41%、36%的年内收益率,分别位列第二、第四,黄海旗下产品在主动权益基金业绩的前五中占据三席。

值得一提的是,近三年来,市场频频出现一位基金经理包揽业绩前几名的情况,例如 2019 年的广发基金刘格菘曾一人包揽业绩前三,2020 年的农银汇理基金前明星基金经理赵诣曾一人包揽前四,这和基金经理旗下基金的持仓相对一致且集中有较大关系。

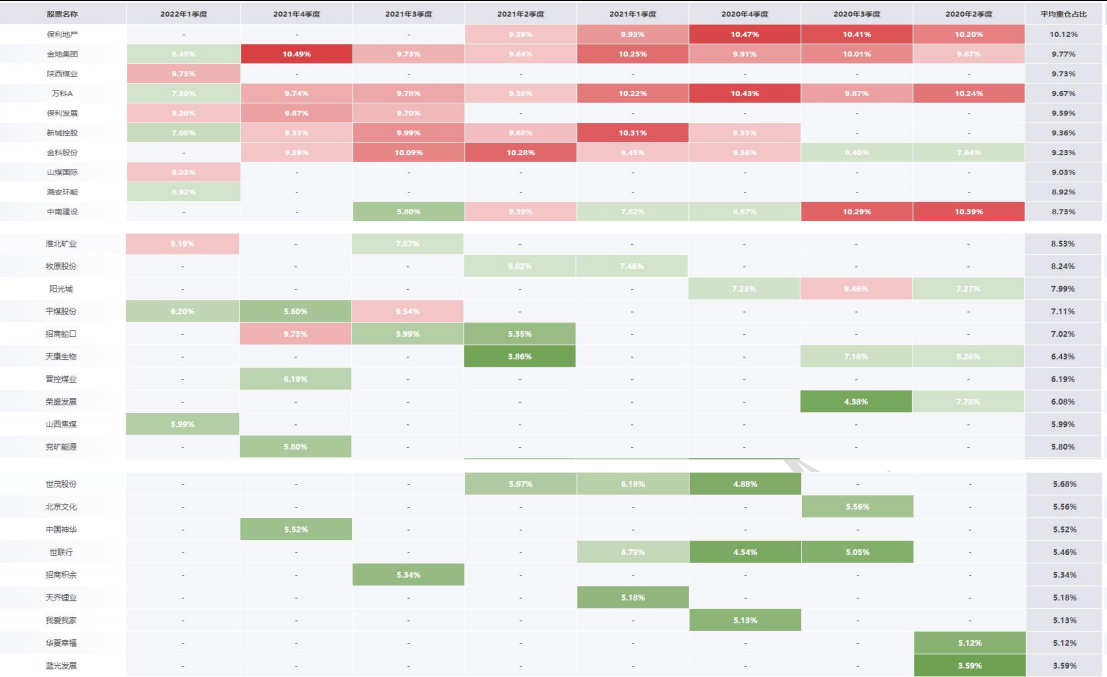

从过往定期报告来看,黄海长时间重仓地产板块,2021 年三季度起开始大举加仓煤炭股,以万家宏观择时多策略为例,该基金截至一季度末的前五大重仓股分别为陕西煤业、保利发展、淮北矿业、山煤国际、潞安环能,投资组合中采矿业、房地产业的配置比例分别达到了 48.62%、32.84%。

数据日期 2022-6-28,数据来源:好买基金研究中心

因此,黄海在很长一段时间以高景气成长股主导的行情中并不突出,直到 2021 年下半年以来,煤炭板块在全球能源紧缺、供需矛盾等逻辑下涨势迅猛,踩准煤炭股行情的黄海自此开始逐渐被投资者熟知,万家宏观择时多策略第一大重仓股陕西煤业年内涨幅超 60%。

不过,自 6 月中旬以来,煤炭板块已经开始受稳煤价消息影响出现明显回调,相关基金的业绩也出现了回落;与此同时,新能源板块则自 5 月以来开启了强势反弹,重仓基金的业绩随之反弹迅猛,例如,上银新能源产业精选 A、泰达宏利景气智选 A 的年内收益率分别为 33.92%、31.84%,已经超越重仓煤炭和地产的万家精选 A,跃升至主动权益基金业绩第三、第四位。

不过,值得注意的是,上银新能源产业精选 A、泰达宏利景气智选 A 为代表的多只名列前茅的基金,均为今年三四月份刚成立的次新基金,由于恰好成立于市场低点,并没有完整经历今年的大跌,因此业绩爬升较快,但大多数基金由于今年回撤较大仍处于艰难“填坑”的过程中。

601 只权益基金成功“填坑”

除了上述踩准行情的基金外,在今年 A 股“先抑后扬”的过山车行情下,约 120 只基金年内最大回撤超 40%,但自 4 月 27 日以来,A 股开始企稳回暖,这也使得不少基金迅速“收复失地”,成功实现年内业绩回正。

具体来看,在剔除 4 月 27 日以后成立的新基金后,截至 6 月 24 日,全市场一共有 696 只权益基金年内收益为正,但在 4 月 27 日之前,这 696 只基金中有 601 只基金今年以来的收益仍为负,这意味着在 4 月 27 日以来的反弹中,有 601 只权益基金成功“填坑”。

大小盘逻辑分化如何理解成长股大涨——兼论存量和增量逻辑

最近一个多月,风格分化极其严重:成长风格大幅跑赢价值风格。

数据日期 2022-6-28,数据来源:wind,好买基金研究中心

债券市场里的跷跷板

事实上,债券市场的跷跷板逻辑最为显著,可以作为一个直觉上的辅助。先说信贷和利率债的关系:

在货币政策不变的情况下,利率债和信贷完全是一个对偶的关系。也就是说:

如果信贷做得好,那么,利率债就会表现得差;

如果信贷做得不好,那么,利率债就会表现得好。

信贷背后又是经济景气度,在不考虑信贷条件的情况下:

经济景气度好,宽信用顺畅,信贷膨胀,利率债承压;

反之,宽信用不畅,信贷萎缩,利率债上涨。

信贷和经济景气度有很强的相关性,但是在具体时点会出现一定的脱节,因此,对于债券投资者来说,惯常的套路就是,既看经济景气度,又看信贷数据。

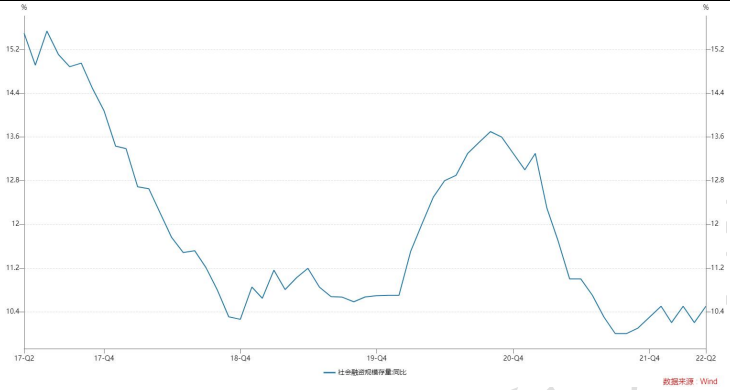

事实上,今年上半年十年国债的利率走势总体上也在跟随社融增速上下波动。高于预期,利率上一波;低于预期,利率下一波。

数据日期 2022-6-28,数据来源:wind,好买基金研究中心

抽象之后,不难发现,跷跷板的本质是存量和增量的对立统一:增量表现得好,存量就表现得差;增量表现得差,存量就表现得好。

股市的总量逻辑

相对于利率债而言,整个股票市场都算信用债。股票和普通信用债的差别在于号称寿命,股票的号称寿命是永远,但普通信用债不超过 5 年。

成长股相当于长久期信用债,价值股相当于短久期信用债。

由于股票市场的纵深太大,总有景气的板块,所以,决定利率债和股市边界的并不是宏观经济,而是杠杆情况。如果我们仅仅从宏观经济的角度来解读,全 a 指数这波近 22%的上涨,完全是瞎涨。因为,经济景气度完全没起来。

但是,从杠杆周期的角度,就十分好理解:

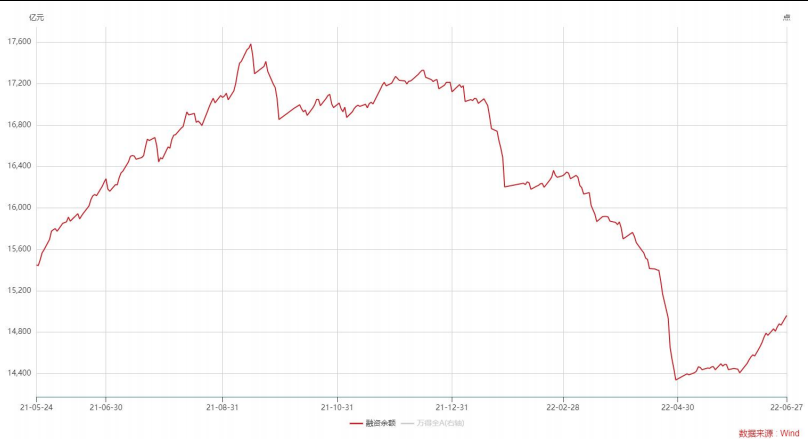

数据日期 2022-6-28,数据来源:wind,好买基金研究中心

市场在全 a 指数触及 4300 点时,已经去杠杆结束。然后,先是经历了稳杠杆阶段,现在已经进入了快速加杠杆阶段。

因此,决定全 a 指数总体波动的就是股市的杠杆周期。利率债跟股市的关系是:股市是因,利率债是果;而不是相反。

股市的结构逻辑

那么,经济景气度是否重要呢?当然重要!只不过它所作用的靶点并不是总体指数,而是股市的结构。

从上文所示,影响股市的第一个层次是【杠杆】,我们在上一节已经讨论完了;第二个层次是【景气】,结构逻辑的关键点是景气。

在景气这个靶点上,我们可以继续套用【存量和增量逻辑】。

对整个股票市场而言,总有一些景气板块;还有一些不景气板块。之所以景气板块表现好,是因为不景气板块的景气度起得慢;反之,是因为不景气板块的景气度起得快。

在这里,一般的解释会发生错乱——宏观经济景气度差,但整个景气板块股价表现得很好。所以,只能退而求其次——拿景气板块的景气度提升去解释景气板块的股价表现。

然而,拿【存量和增量逻辑】来解释,就极其顺畅——正是因为地产产业链景气度起得慢,系统又进入了快速加杠杆阶段,所以,存量景气板块才表现得特别好。

也就是说,之所以成长股表现得好,最主要原因不在于它们自己,而在于别人:

1、系统进入了快速加杠杆阶段;

2、不景气板块复苏缓慢;

货币政策因素和博弈因素

中间有一段时间,价值板块曾经企图反扑,最终反扑失败。

反扑的契机来自于货币政策,当时美国通胀爆表,美联储加息预期飙升,国内也有一定的货币政策收紧预期。

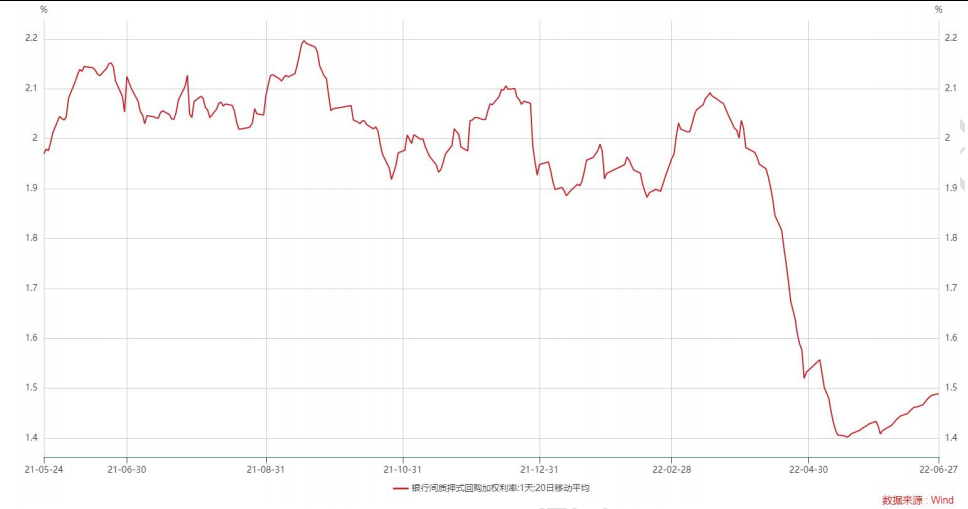

这一次美联储的确以加息 75bp 应对高通胀,但是,央行的反馈是等量续作了 100 亿 OMO。事后来看,央行正在以一种极其柔和的方式回归“货币政策正常化”:

数据日期 2022-6-28,数据来源:wind,好买基金研究中心

但是,这并不妨碍股票市场把它解读为:货币政策宽松窗口仍然没有关闭。于是,价值股借助货币政策收紧的反扑失败。

另外,最近还有一个重要的逻辑是半年末到了,公募基金要考核排名。这会形成一个排名博弈:是持有更多的成长,还是持有更多的价值?

博弈的点也很简单——如果地产复苏得慢,那么,机构会超配成长;反之,机构超配的程度会降低。

风险提示:投资有风险。金融产品的过往情况并不预示其未来表现。相关信息仅供参考,不构成投资建议。投资人请详阅金融产品的相关法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本文件任何内容不得视为本公司及本公司雇员存在任何直接或间接主动推介相关产品的行为。投资有风险,决策需谨慎。请仔细阅读本文件中重要法律申明和风险提示。