一、市场走势

昨日,沪深两市涨跌互现。截止收盘,上证综指收于 3016.36 点,跌 9.15 点,跌幅为 0.30%;深成指收于10817.67 点,跌 20.81 点,跌幅为 0.19%;创业板收于 2350.69 点,涨 7.39 点,涨幅为 0.32%。两市成交7283.39 亿元,较前一日交易量增加 2.55%。小盘股强于大盘股。沪深 300 下跌 0.84%,中证 500 上涨 0.17%。

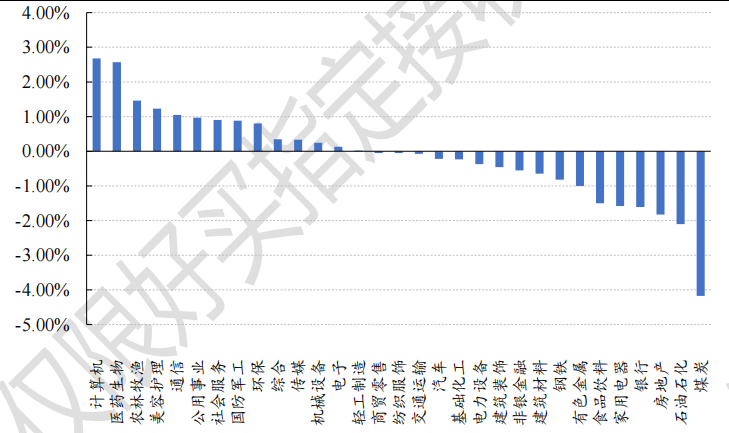

31 个申万一级行业中有 14 个行业上涨。其中,计算机、医药生物、农林牧渔表现居前,涨跌幅分别为 2.67%、2.57%、1.46%,房地产、石油石化、煤炭表现居后,涨跌幅分别为-1.83%、-2.10%、-4.18%。沪市有 947 只个数上涨,占比 57.05%,深市有 886 只个数上涨,占比 59.34%。非 ST 个股中,77 只个股涨停,9 只个股跌停。股指期货主力合约涨跌不一,其中,3 只期指好于现货指数。

昨日,中债银行间债券总净价指数上涨 0.03 个百分点。昨日,欧美主要市场涨跌不一,其中,道指上涨 2.83%,标普 500 上涨 2.60%;欧洲 STOXX50 下跌0.00%。亚太主要市场普遍下跌,其中,恒生指数下跌 1.87%,日经 225 指数下跌 0.60%。

数据来源:Wind、好买基金研究中心;数据时间:2022/10/13

数据来源:Wind、好买基金研究中心;数据时间:2022/10/13

二、新闻

1. 美国 9 月 CPI 增速超预期

美国 9 月 CPI 同比升 8.2%,预期 8.1%,前值 8.3%。剔除波动较大的食品和能源价格的核心 CPI 同比升 6.6%,预期 6.5%,前值 6.3%。

在数据公布后,美股直线跳水,道指期货大跌近 400 点,纳指期货大跌 3%,标普 500 期货大跌 2%。美债10 年收益率大涨 11 基点至 4.006%,逼近 15 年高点。

随着美国经济从疫情中复苏,去年通货膨胀加速。由于较低的利率和政府刺激措施刺激了强劲的消费需求,与供应链紧张和与疫情相关的短缺相冲突,价格上涨。俄罗斯和乌克兰冲突进一步刺激了全球通胀,冲击了食品、能源和其他大宗商品价格。

因此,美联储正在大举提高利率以减缓物价上涨。本周公布的会议纪要显示,在美联储 9 月政策会议上,官员们表达了对高通胀持续的担忧。上个月,美联储将基准联邦基金利率上调了 0.75 个百分点(这是自 3 月份以来的第五次上调),使其达到 3% - 3.25%之间的区间,这是自 20 世纪 80 年代初以来加息速度最快的一次。

美联储主席鲍威尔 9 月下旬表示,美联储将继续加息,并将利率维持在高位,直到确定通胀已经得到遏制。与此同时,全球形势的发展也增加了这一任务的不确定性。虽然汽油价格在 9 月份有所下降,但随着石油输出国组织(Organization of the Petroleum Exporting Countries)宣布减产,汽油价格又开始攀升。

与此同时,加息的前景也加剧了人们对美国经济衰退的担忧。经通货膨胀和季节性因素调整后,衡量商品和服务支出的广义指标国内生产总值(GDP)今年上半年按年率计算下降了 1.1%。

根据 9 月份的预测,几乎所有美联储官员都预计到今年年底将把基准利率提高到 4% - 4.5%之间。随着经济前景恶化,一些美国公司对自己的定价权越来越不自信。根据美国行业协会 National Federation of Independent Business 进行的一项调查显示,计划在未来三个月提价的小企业比例为 2021 年 1 月以来的最低水平。荷兰国际集团(ING)首席国际经济学家詹姆斯•奈特利(James Knightley)表示,这意味着核心通胀率将在未来 6 个月下降至多一半。他表示:“我们看到了库存上升和需求略有放缓的迹象。”“美国企业正在进入一个较弱的时期,定价权不像以前那么强大了。”

点评:美国 9 月 CPI 同比和核心 CPI 同比双双高于预期,核心 CPI 同比重回 40 年高位,表明通胀依旧火热。这一数据最直观的含义就是代表着美联储今年以来的加息操作可能效果并没有预想中的好,通胀并没有得到较好的控制。前几天,美联储议息会议还对于加息过快有一定的担忧,但是在这个通胀数据之出来之后,11 月份以及 12 月份继续维持大幅加息的可能性有所上升。

美国这一轮的通胀是全面的,不仅仅是原油所带来的,像就业市场的紧缺以及维持高位的工资增速还将在很大程度上支撑通胀读数。而当前美联储以控制通胀为绝对核心目标的决策机制的情况下,之后加息幅度就依然可能存在较大的不确定性,这将在相对较长的时间内依然会成为市场绝对关注的焦点。

2. 政策持续发力,多地政府大手笔回购商品房,四季度部分城市楼市有望企稳

今年以来,国内楼市调控新政频出,并且方式多样。近期,苏州市政府部门一份关于“定向回购部分新房项目”的专家会议纪要广为流传,政府回购商品房再度受到关注。事实上,今年已有济南、郑州、湖州等地的地方政府或亲自下场或鼓励国有企业批量购入商品房。业内人士指出,政府大手笔回购商品房短时间内能够对市场起到利好作用,缓解房企现金流紧缺的局面,有利于快速改善当地新房市场的供求关系,从而激活购买力。最新数据显示,三季度百城新房、二手房价格均下探,但与此同时,随着政策持续发力,四季度部分城市有望企稳。

据媒体报道,苏州多个楼盘表示,目前相关部门已回购部分楼盘房源。苏州越秀悦见云庭置业顾问表示,苏州相关部门目前已回购该项目 200 多套房源,现在楼盘仍有不少房源在市场公开销售,后续政府是否还将回购暂不清楚。该置业顾问称,政府回购的房源可能会用于人才房,以较为优惠的价格售予符合要求的人才,也有消息说部分房源或用于保障性租赁住房。

此外,苏州政府还回购了万科东方雅苑少量房源。该楼盘置业顾问表示,政府回购了项目约 40 套房源,不过不排除这部分房源未来再次拿出来销售。“其他楼盘后续也可能会有回购,主要是帮助部分房企度过困难期,解决项目资金回笼速度较慢的问题。”上述置业顾问补充道。

值得关注的是,受政府回购房源集中网签备案影响,9 月苏州商品房成交量出现明显回温。据克而瑞统计,今年 9 月苏州商品住宅成交面积 101 万平方米,环比增长 88%,同比增长 54%。分析人士指出,从 10 月的情况来看,苏州商品房成交量下滑态势或将有所改善,但若去除政府回购房源因素,预计成交量增长幅度较小,市场仍处于缓慢恢复过程中。

除苏州外,据不完全统计,今年已有多城进行了商品房回购。9 月 5 日,山东省济南市国资委官网发布《收购存量房源助力租赁市场——集团公开采购社会优质存量房作为租赁储备房源》。从同时发布的三份招标公告来看,济南城市发展集团所属济南城市发展集团资产运营管理有限公司将在全市收购 3000 套商品房,用于租赁储备住房,项目资金来源为自筹资金。济南市国资委官网公布的信息提到,为响应国家政策,济南市积极加快发展长租房市场,推进保障性住房建设,完善租购并举的住房体系,扩大租赁住房有效供给,解决城市流入的青年人、新市民群体住房困难问题。据了解,济南对回购房源的要求为贴近中心城区,临近地铁口、公交站,并且优先考虑收购知名房企开发的高质量项目。

7 月下旬,郑州对外披露,针对已经建成或即将建成,但销售困难、大量积压房企资金的现房、准现房项目,通过政府购买现房作为安置房,完善保障性租赁住房政策体系、探索保障性租赁住房退出机制等措施,提高存量房去化率。8 月中旬,浙江湖州市发布《关于持续促进我市房地产平稳健康发展的通知》,提到对困难房企的滞销房,鼓励国有企业收购,作为保障安置用房。9 月 24 日,新疆阿勒泰地区行政公署发布了房地产健康平稳发展十五条。其中提到,鼓励国有企业收购市场房源用于保障性住房,鼓励房地产开发企业将库存商品房投入保障性租赁住房市场。

据了解,政府回购商品房的用途较为灵活,一方面房源可以直接用作人才房、保租房,是践行多主体供给的有益尝试;另一方面,市场回暖后部分房源既可以交给房企代售给消费者,也可以回售给房企,保障房地产市场平稳运行。业内人士认为,政府批量购买商品房能够实现快速去库存,直接减轻房企的资金周转压力,同时,房企回笼资金后大幅降价,售房的动力降低,对于稳定房价有积极作用。

今年以来,受多重因素扰动,楼市销售端低迷,国家统计局数据显示,今年前 8 个月,我国商品房销售面积同比下降 23%,商品房销售额同比下降 27.9%。此外,10 月 1 日,中指研究院发布《百城价格指数报告》,数据显示,三季度百城新房、二手房价格均下探。

中指研究院公布的数据显示,2022 年 9 月,全国 100 个城市新建住宅平均价格为 16200 元/平方米,环比下跌 0.02%,已连续 3 个月下跌;同比上涨 0.15%,涨幅较 8 月收窄 0.17 个百分点。

其中,一线城市环比下跌 0.05%,同比下跌 0.23%;二线城市环比持平,同比上涨 0.61%;三四线代表城市环比下跌 0.03%,同比下跌 0.17%。9 月珠三角城市群受区域内江门、肇庆等城市房价下跌影响,新建住宅价格环比由涨转跌,且跌幅居各主要城市群首位;京津冀城市群因区域内部分城市房价结构性上涨,新建住宅价格环比由跌转涨。

二手房方面,全国 100 个城市二手住宅平均价格为 15970 元/平方米,环比下跌 0.13%,已连续 5 个月下跌,且跌幅逐步扩大;同比下跌 0.39%,跌幅较 8 月扩大 0.27 个百分点。

综合前三季度表现来看,新建住宅方面,三季度,百城新建住宅价格累计下跌的城市数量为 62 个,较二季度增加 7 个。二手住宅方面,共 73 个城市二手住宅价格累计下跌,数量较二季度增加 13 个。自年初以来,哈尔滨、昆明、南宁等 20 个城市新建及二手住宅价格各季度累计均呈下跌态势。

中指研究院报告指出,三季度,在宏观经济承压、房地产市场深度调整以及部分新房项目停工停贷等背景下,中央及地方政府持续发力稳地产。中央层面,高级别会议定调“保交楼”,提振居民置业信心;国常会强调支持刚性和改善性住房需求,地方要“一城一策”用好政策工具箱,灵活运用阶段性信贷政策和“保交楼”

专项借款;此外,9 月底,人民银行、银保监会发布通知,对于 2022 年 6-8 月份新建商品住宅销售价格环比、同比均连续下降的城市,政府可自主决定在 2022 年底前阶段性维持、下调或取消当地新发放首套住房商业性个人住房贷款利率下限。地方层面,各地政府积极落实中央精神,因城施策稳楼市,且更多热点二线城市政策优化幅度逐步加大。

在此背景下,国内刺激楼市新举措频出,如近期受到关注的公积金“一人购房全家帮”,此外还有买房给补贴、发放消费券、买房全额退税、降低住房公积金及按揭贷款利率以及鼓励企事业单位团购住房等等。据媒体不完全统计,今年以来至少已有海南、深圳、银川、沈阳、天津、珠海、石家庄等超 30 个城市发布“一人购房全家帮”政策。发放购房消费券方面,已有河南郑州、浙江舟山、重庆、广东佛山、吉林延吉等 19 个地方政策中提及购房发放消费券等相关活动,通过发放的消费券以杠杆的形式进一步激发消费潜力,实现消费市场、房地产市场“双促进”的目标。

此外,9 月 30 日,央行时隔七年首次下调首套个人住房公积金贷款利率 0.15 个百分点。随后各城纷纷调低住房公积金贷款利率。截至目前,已经有北京、上海、广州、深圳四大一线城市,以及以杭州、武汉、郑州、合肥、南京为代表的二线省会城市开始执行新的住房公积金贷款利率,即 5 年期以下(含 5 年)和 5 年期以上首套个人住房公积金贷款利率分别下调至 2.6%和 3.1%。第二套个人住房公积金贷款利率政策保持不变,即 5 年以下(含 5 年)和 5 年以上利率分别不低于 3.025%和 3.575%。

展望四季度,中指研究院报告指出,各地方政府预计将在坚守“房住不炒”底线下,进一步加快落实“一城一策”,以助力楼市筑底企稳。短期来看,热点一二线城市将继续高频小步优化楼市政策,或通过逐步放松限购、调整认房认贷、下调首付比例等方式支持住房需求释放。此外,此前部分城市执行的限价政策也已不再适应当前市场形势,恢复市场化定价或更有利于实现“三稳”目标。随着宽松政策持续发力,预计四季度部分热点城市楼市或将逐步企稳。

风险提示:投资有风险。金融产品的过往情况并不预示其未来表现。相关信息仅供参考,不构成投资建议。投资人请详阅金融产品的相关法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本文件任何内容不得视为本公司及本公司雇员存在任何直接或间接主动推介相关产品的行为。投资有风险,决策需谨慎。请仔细阅读本文件中重要法律申明和风险提示。