一、 市场走势

昨日,沪深两市双双收跌。截至收盘,上证综指收于 3119.98 点,跌 14.10 点,跌幅为 0.45%;深成指收于 11235.56 点,跌 115.77 点,跌幅为 1.02%;沪深 300 收于 3834.39 点,跌 31.58 点,跌幅为 0.82%;创业板收于 2402.91 点,跌 28.83 点,跌幅为 1.19%。两市成交 9427.07 亿元,较前一日成交额减少 10.95%。小盘股强于大盘股。中证 100 下跌 0.81%,中证 500 下跌 0.52%。

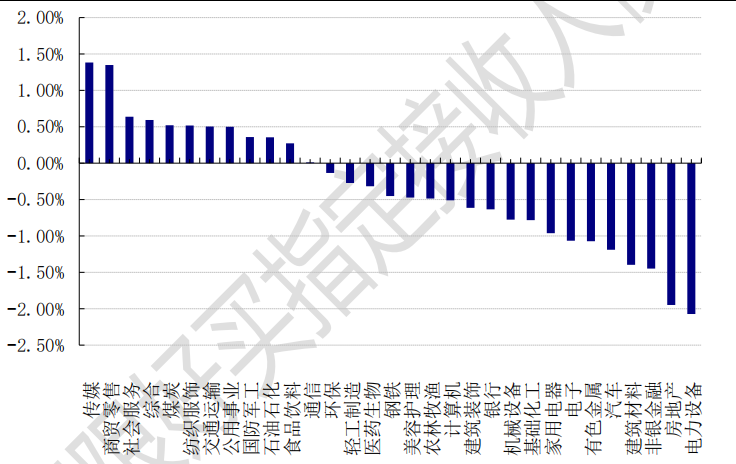

31 个申万一级行业中有 12 个行业上涨。其中,传媒、商贸零售、社会服务表现居前,涨跌幅分别为 1.38%、1.35%、0.64%,非银金融、房地产、电力设备表现居后,涨跌幅分别为-1.45%、-1.95%、-2.07%。沪市有 774 只个数上涨,占比 39.01%,深市有 1116 只个数上涨,占比 40.45%。非 ST 个股中,47只个股涨停,6 只个股跌停。股指期货主力合约 3 个合约均下跌,其中,3 只期指好于现货指数。

来源:Wind,好买基金研究中心,时间:2022/11/16

昨日,中债银行间债券总净价指数下跌 0.11 个百分点。

昨日,欧美主要市场普遍下跌,其中,道指下跌 0.12%,标普 500 下跌 0.83%;道琼斯欧洲 50下跌 0.57%。亚太主要市场涨跌不一,其中,恒生指数下跌 0.47%,日经 225 指数上涨 0.14%。

来源:Wind,好买基金研究中心,时间:2022/10/11

二、 时事新闻

1. 广东地区零售商电价度电最高上浮 2 分钱

广东省能源局、南方能监局日前联合发布《关于 2023 年电力市场交易有关事项的通知》(粤能电力〔2022〕90 号),对广东 2023 年市场交易规模、市场主体准入标准、市场交易模式、年度交易安排及要求、月度及多日交易安排等方面做出了安排。主要出现以下几种变化:一、市场交易规模全年 5500 亿千瓦时,与 2022 年持平。二、可按“固定价格+联动价格+浮动费用”模式签订零售合同,浮动费用上限 2 分/千瓦时。三、新能源机组参与到现货交易。四、年度交易规模上限 3000亿千瓦时,较 2022 年下降 150 亿千瓦时。五、储能等新兴市场主体试点将参与电能量市场交易。六、建立核电中长期收益回收机制。七、支持省外电源与广东省用户侧主体开展“点对点”交易。

1)零售交易模式:按照“固定价格+联动价格+浮动费用”的模式,开展零售合同签订。

固定价格。上限为 0.554 元/千瓦时,下限为 0.372 元/千瓦时。

联动价格。零售合同中应不少于 10%实际用电量比例的部分采用市场价格联动方式,联动价格包括月度交易综合价、月度集中竞争交易综合价、日前市场月度综合价、月度及现货偏差电量加权平均价,以上价格均包含批发市场分摊费用。其中,联动日前市场月度综合价或月度及现货偏差电量加权平均价的比例不得大于 20%,且不能同时联动。

浮动费用。为可选项,售电公司和零售用户可在零售合同约定对全电量收取浮动费用,上限为0.02 元/千瓦时,下限为 0 元/千瓦时。

2)零售用户到户电费:零售用户到户电费由零售合同电费、输配电费、政府性基金及附加、辅助服务费用、其他分摊费用、尖峰加价电费等组成。

中国的电力体制由政企合一的垂直一体化经营过渡到厂网分开,再由发电侧多元化竞争逐步向售电侧市场化过渡。经历三十余年积累,目前我国已形成“管住中间,放开两头”的电力市场化体制架构以及在空间、时间、交易标的层面均有广阔覆盖面的全市场体系结构。

? 阶段一:集资办电(1985-1997 年):当时我国经济实力逐渐恢复,计划经济体制下的电力系统无法满足高增的电力需求。国务院一方面鼓励国内多元化资本投资发电侧,另一方面为解决资金和设备的短缺,集资办电同样允许外商参与。在政策引导下,全国出现众多电力投资企业。

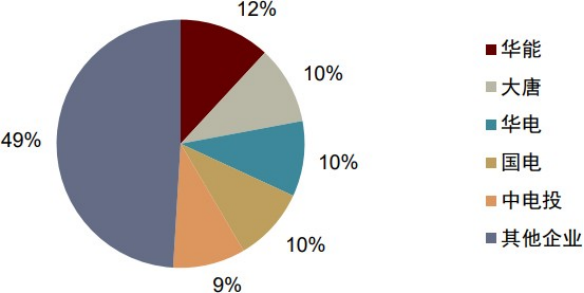

? 阶段二:政企分开、厂网分开(1997-2002 年):1997 年国家电力公司成立,标志我国开启了以政企分开为目标的新电力体系改革,2002 年国务院出台了电力市场化具体的改革措施,在发电侧形成了以华能、大唐、华电、国电和中电投五大国企为主、其余民企为辅的市场竞争格局,输配电侧则由国网及南网经营,保障电力安全。国有发电企业与电网企业实现了分离。

图:2002 年厂网分离后发电侧五大集团控股装机占全国比重

来源:中电联,2002 年数据市场日报

? 阶段三:新一轮电力体制改革(2015 年):核心任务包括建立输配电价机制、引入多元化售电主体、开展增量配电改革试点、加快电力市场建设、组建电力交易中心等。中发 9 号文标志着中国电力市场化改革步入新的发展阶段,围绕着电力市场化的体制架构基础已初步建立。

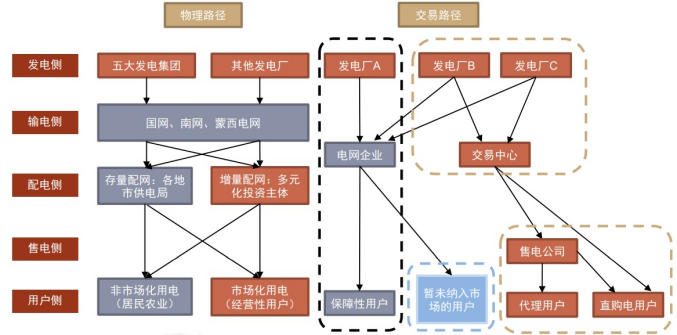

? 阶段四:全国统一电力市场深化建设阶段(2021 年):2021 年 10 月,国家发改委发布 《关于进一步深化燃煤发电上网电价市场化改革的通知》,一方面推动燃煤发电量全部进入电力市场,并扩大市场交易电价上下浮动范围至 20%;另一方面全面取消目录电价,推动工商业用户全部进入电力市场,暂未进入市场的用户由电网企业代理购电。2022 年 1 月,国家发改委印发《关于加快建设全国统一电力市场体系的指导意见》,明确全国统一电力市场体系到 2025 年初步建成,到2030 年基本建成。电力市场化的核心是还原电力商品属性,发电侧、售电侧放开是体现其商品属性的必由之路。

图:对暂未纳入市场化的用户采取电网企业代理购电机制过渡

来源:国家发改委《关于组织开展电网企业代理购电工作有关事项的通知》,2021 年 10 月

在发电侧,参与电力交易的机组以火电为主,水核风光亦部分参与。经测算,2021 年 10 月前燃煤机组市场化电量占比约为 70%左右,在 1439 号文印发后,全部燃煤发电量的上网电价都将由市场化交易形成

此外,部分地区水电、核电、新能源也参与市场化交易,这几类电源的市场化电量占比约为 10%-30%/15%-30%/30%。

在用户侧,目前 44%的工商业用户通过市场化交易购电,售电公司数量逐年上升。2021 年 10月起,国家发改委要求 10kV 及以上工商业用户要全部进入电力市场,其他工商业用户也要尽快进入。由于工商业目录销售电价已取消,工商业用户购电主要有三种方式:

1)直接参与电力市场

交易:通过双边协商、集中竞价、挂牌交易等方式直接与发电企业 达成市场化购电协议,主要以用电量较大的工业用户为主;2)由售电公司代理参与电力市场交易:售电公司每年与用户签订售电协议,用电价格约定方式包括固定价格、分成模式等,由售电公司代理用户参与电力市场交易,从发电企业处购电;3)此前尚未进入电力市场的用户在过渡期可由电网代理购电。

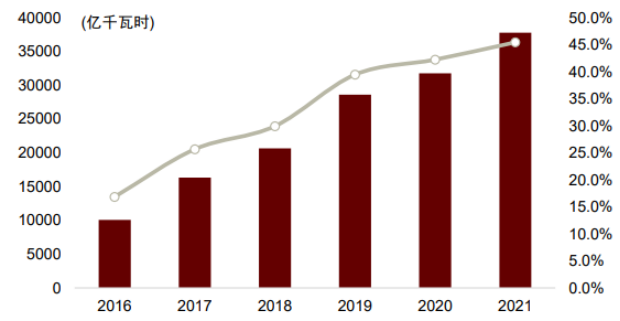

当前,中国电力市场体系已经初步形成,市场化交易电量占比近一半。按照交易范围划分,可以分为省内交易、省间交易(跨省跨区交易);按照交易标的划分,可以分为电能量市场、辅助服务市场、容量市场等;按照时间尺度划分,可以分为中长期交易、现货交易等。根据中电联统计,2021 年全国电力市场化交易电量 37787.4 亿千瓦时,同比增长 19.3%,占全社会用电量 45.5%,同比提高 3.3%。其中,全国电力市场中长期电力直接交易电量合计为 30404.6 亿千瓦时,占比 80.5%。

图:2016-2021 全国市场化交易电量持续增长

来源:中电联,2016-2021 年

市场化电价机制从“降价交易”到“能涨能跌”。在 2021 年以前,各地开展的电力市场化交易普遍以降价交易为主,通过电力直接交易的方式由发电企业直接让利给终端用户,享受用电成本下降的市场化改革红利。根据北京电力交易中心统计,2017-2020 年平均每度电降低用户成本 0.023 元。2021 年 7 月起,随着电力供需形势紧张,各地逐渐取消市场化交易电价“暂不上浮”的规定,允许交易电价在燃煤基准价(标杆价)向上浮动至 10%。2021 年 10 月,1439 号文将市场化电价浮动范围进一步放开至-20%~+20%,此后多地集中竞价成交电价实现顶格交易,标志着“能涨能跌”的市场化电价机制初步形成。

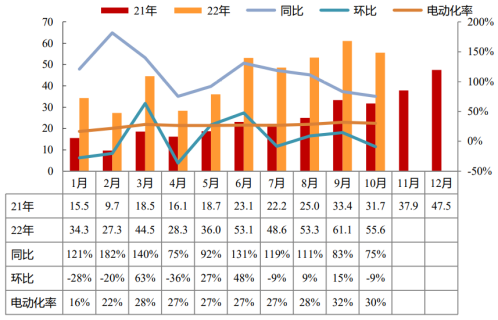

2. 国内电动车 10 月批发销量 67.6 万辆

乘联会:2022 年 10 月电动乘用车批发 67.6 万辆,同环比+86%/+0.4%,渗透率 30%,环比+1pct。10 月新能源乘用车批发销量 67.6 万辆,同环比+86%/+0.4%,渗透率为 30%,环比+1pct,年初至今累计销量达 501.5 万辆,同比大幅增长 111%;10 月新能源乘用车零售销量 55.6 万辆,同环比+75%/-9%,渗透率为 30%,环比-2pct,年初至今累计零售 443 万辆,同比增长 107.5%。

图:国内电动乘用车月度零售销量(万辆)

来源:乘联会,截至 2022 年 11 月

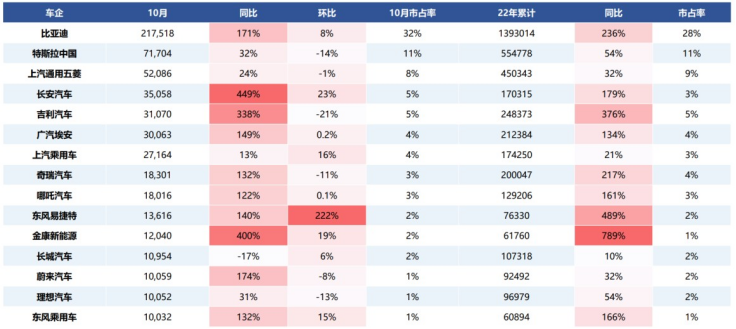

10 月自主品牌持续强势增长,新势力走势相对较弱。10 月自主品牌中,比亚迪、上通五菱、长安、吉利、广汽、上汽乘用车分别销 21.8 万辆(环+8%)、5.2 万辆(环-1%)、3.5 万辆(环+23%)、3.1 万辆(环-21%)、3.0 万辆(环+0.2%)、2.7 万辆(环+16%)。特斯拉 10 月批发销7.2 万辆,环比-14%。新势力中,哪吒销 1.8 万辆(环+0.1%)、蔚来销 1.0 万辆(环-8%)、理想销 1.0 万辆(环-13%)。

图:主流车企月度销量(辆)

来源:各公司公告,截至 2022 年 11 月

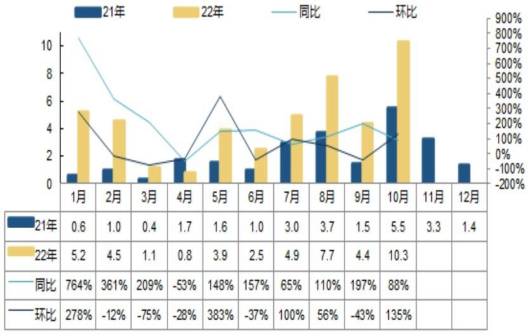

国内新能源 22 年累计出口 45.30 万辆,同增 129%,势头强劲。国内车企 22 年 1-10 月累计出口电动车 45.30 万辆,同增 129%,10 月出口 10.28 万辆,环增 135%。其中剔除特斯拉中国,我国自主品牌新能源电动车出口依然表现出快速增长态势,1-10 月出口量达 22.95 万辆。国内自主品牌电动车出口增加,比亚迪“出海”加速。海外电动车市场利润更高,市场前景广阔,国内自主品牌电动车如比亚迪、吉利、长城、上汽及新势力均逐渐加大海外布局。上汽乘用车、东风易捷特 1-10 月累 计出口 9.7/5.1 万辆,贡献主要份额。比亚迪“出海”加快,增速亮眼,22 年累计出口 3.2 万辆,其中 9 月出口 0.95 万辆,环增 23%,目前已出口至南美哥斯达黎加、巴西、荷兰等地,依托强大的产业链一体化能力,“出海”前景广阔。

图:国内电动乘用车月度零售销量(万辆)

来源:乘联会,截至 2022 年 11 月

欧洲销量环比下滑,美国政策落地。欧洲主流 9 国 10 月合计销量 17.2 万辆,同环比+13%/-18%,乘用车注册 71.8 万辆,同环比+15%/-15%,电动车渗透率 24.0%,同环比-0.4/-0.8pct,全年预计销 227-242 万辆,看好明年逐步恢复。美国 10 月销 8.6 万辆,同环比+27%/+7%,电动车渗透率 7.2%,同环比+0.6/0pct。22 年全年预计销 100-107 万辆,同增约 54%-64%。美国电动车补贴新政正式落地,税收抵免确认延续,同时拉动供应链北美建厂。

2022 年全球电动车新车型密集推出,预计销量超 1000 万辆,同比增长 63%,其中国内电动车销量预计 625 万辆(不含出口),欧洲 230 万辆,美国政策加码后有望继续翻番销量达到 108 万辆。预计 2025 年全球电动车销量约 2527 万辆,电动化率 34.7%,其中国内(不含出口)/海外分别约 1375/1152 万辆,对应国内电动化率 53.5%,海外 24.4%,长期电动化趋势明确。

风险提示:投资有风险。金融产品的过往情况并不预示其未来表现。相关信息仅供参考,不构成投资建议。投资人请详阅金融产品的相关法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本文件任何内容不得视为本公司及本公司雇员存在任何直接或间接主动推介相关产品的行为。投资有风险,决策需谨慎。请仔细阅读本文件中重要法律申明和风险提示。