一、市场走势

昨日,沪深两市双双收涨。截至收盘,上证综指收于 3151.34 点,涨 1.59 点,涨幅为 0.05%;深成指收于 11108.50 点,涨19.48 点,涨幅为 0.18%;沪深 300 收于 3853.04 点,涨 4.61 点,涨幅为 0.12%;创业板收于 2345.31 点,涨 5.52 点,涨幅为0.24%。两市成交 9316.54 亿元,较前一日成交额减少 3.77%。大盘股强于小盘股。中证 100 上涨 0.13%,中证 500 下跌 0.12%。

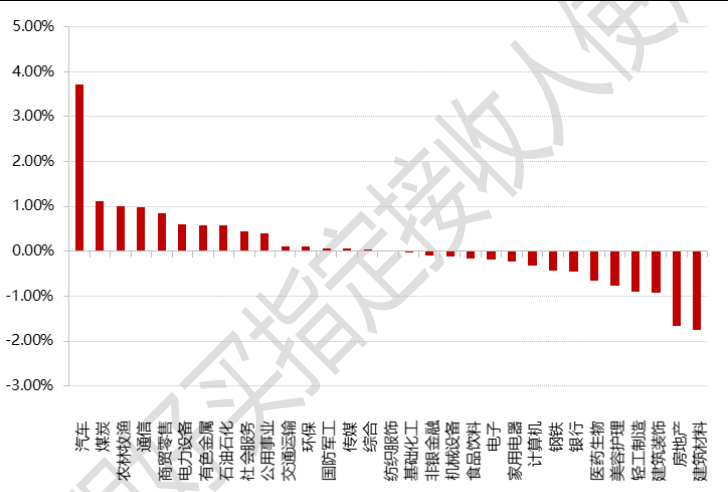

31 个申万一级行业中有 16 个行业上涨。其中,汽车、煤炭、农林牧渔表现居前,涨跌幅分别为 3.73%、1.12%、1.01%,建筑装饰、房地产、建筑材料表现居后,涨跌幅分别为-0.92%、-1.66%、-1.76%。沪市有 780 只个数上涨,占比 39.20%,深市有1033 只个数上涨,占比 37.39%。非 ST 个股中,64 只个股涨停,3 只个股跌停。股指期货主力合约涨跌不一,其中,2 只期指好于现货指数。

资料来源:wind,好买整理;数据日期:2022 年 11 月 30 日

债市方面,昨日,中债银行间债券总净价指数下跌 0.04 个百分点。

昨日,欧美主要市场普遍上涨,其中,道指上涨 2.18%,标普 500 上涨 3.09%;道琼斯欧洲 50 上涨 0.80%。亚太主要市场涨跌不一,其中,恒生指数上涨 2.16%,日经 225 指数下跌 0.21%。

资料来源:wind,好买整理;数据日期: 2022 年 11 月 30 日

二、新闻

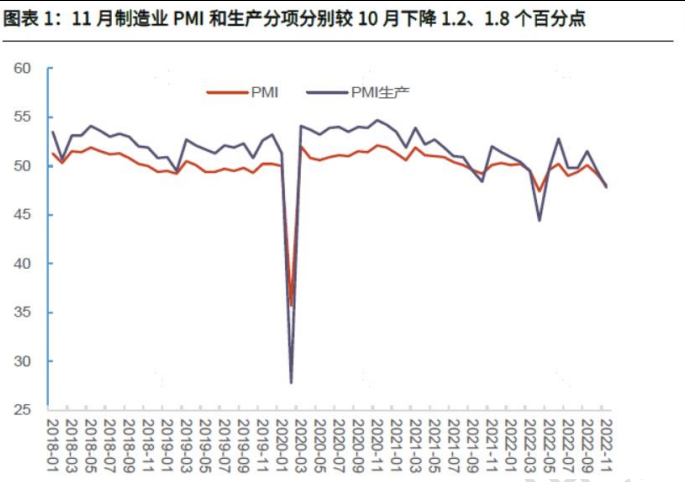

1、11 月制造业 PMI 指数 48%、环比下降 1.2 个百分点

1)总量上

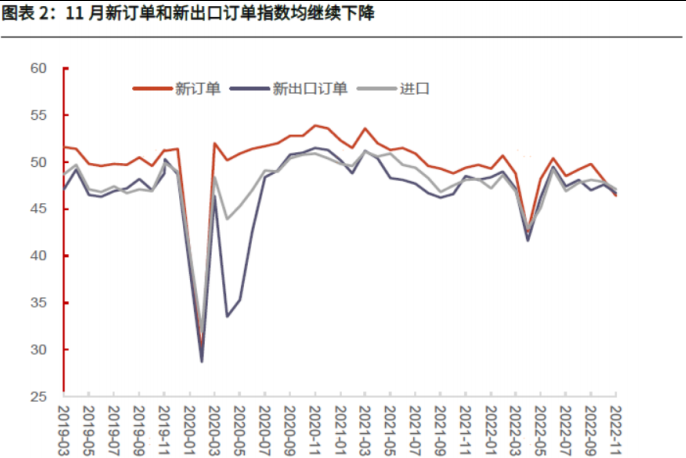

受国内疫情点多面广频发等多重因素影响,11 月制造业 PMI 为 48.0%,较前值下滑了 1.2 个百分点,创下年内第二低;制造业 PMI 指数在 9 月短暂升至荣枯线以上后,连续两个月降至荣枯线以下。1)供给端看,PMI 生产为 47.8%、较前值下行了 1.8 个百分点,连续 2 个月快速回落;2)需求端看,PMI 新订单、PMI 新出口订单、PMI 进口分别减少了-1.7、-0.9、-0.8 个百分点至46.4%、46.7%、47.1%,PMI 出口订单回落或系欧美受制于高通胀和低经济预期,年末消费弱于往年。

从近年数据表现来看,2019、2020、2021 年 11 月 PMI 指数环比 10 月分别变动 0.9、0.7、0.9 个百分点,均值为 0.8 个百分点。今年 11 月制造业 PMI 环比 10 月下降 1.2 个百分点,显著超出了季节性的正常变化。10、11 月制造业 PMI 的读数表现,反映了疫情防控政策优化过程中经济受到的影响,当前经济恢复的基础并不稳固,未来一段时间基本面的演变可能延续这一基调。

资料来源:wind,好买整理;数据日期截至:2022 年 11 月 30 日

2)结构上:11 月制造业 PMI 全线回落。

资料来源:wind,好买整理;数据日期:2022 年 11 月 30 日

制造业供给放缓。疫情对部分企业生产经营带来冲击,企业生产活动有所放缓,产品订货量减少。11 月 PMI 生产指数为 47.8%,比 10 月下降 1.8 个百分点,继续位于临界点以下。

需求指数持续下降,新订单和新出口订单指数继续疲弱。需求指数方面,11 月新订单指数和新出口订单分别为 46.4%、46.7%,均持续处在荣枯线以下,分别比 10 月变动-1.7、-0.9 个百分点,新订单指数下降幅度较大,而新出口订单则继续处在荣枯线以下,且降至 5 月份水平左右。另外,11 月进口指数为 47.1%,较 10 月下降 0.8 个百分点。

资料来源:wind,好买整理;数据日期截至:2022 年 11 月 30 日

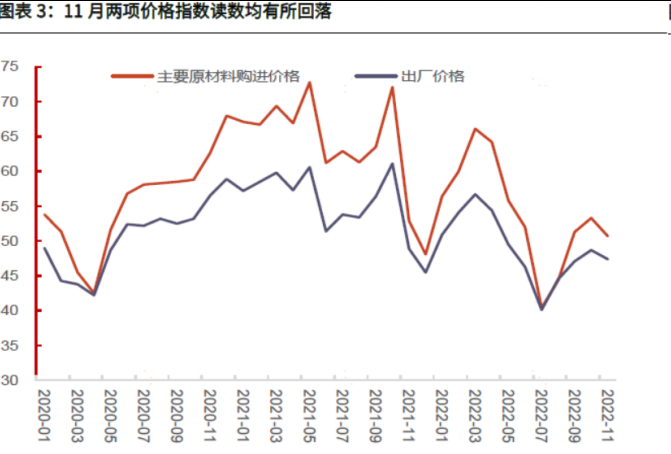

价格环境方面,两项价格指数有所下降。11 月原材料购进价格和出厂价格指数分别为 50.7%、47.4%,比 10 月下降 2.6、1.3个百分点,制造业原材料采购价格总体涨幅收窄,而受市场需求走低等因素影响,出厂价格指数连续 7 个月均处在荣枯线以下。

资料来源:wind,好买整理;数据日期截至:2022 年 11 月 30 日

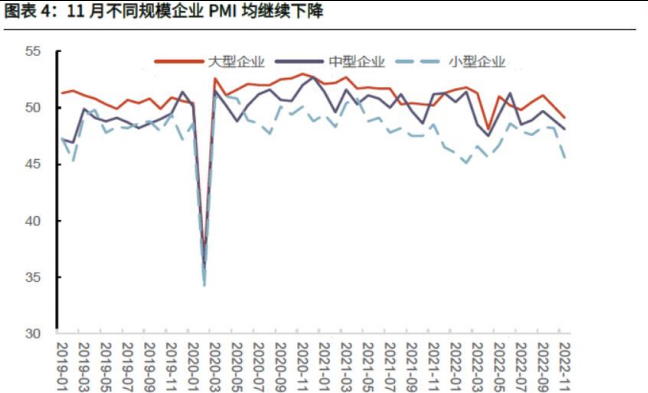

从企业规模看,不同规模企业 PMI 均继续回落。10 月大、中、小型企业 PMI 较 9 月分别回落 1.0、0.8 和 0.1 个百分点;而11 月大、中、小型企业 PMI 分别为 49.1%、48.1%和 45.6%,比 10 月下降 1.0、0.8 和 2.6 个百分点,均低于临界点。

资料来源:wind,好买整理;数据日期截至:2022 年 11 月 30 日

总体来看,目前疫情仍是拖累经济的最主要因素,对经济各环节及市场主体均有明显影响。要扎实稳住经济大盘,需要进一步统筹疫情常态化防控与经济社会发展。

2、加快推进电力现货市场建设

11 月 25 日,国家能源局综合司发布关于征求《电力现货市场基本规则(征求意见稿)》《电力现货市场监管办法(征求意见稿)》意见的通知,明确了电力现货市场的建设重点:

①构建省间、省/区域现货市场,建立健全日前、日内、实时市场;

②加强中长期与现货市场衔接;

③推动与辅助服务联合出清,加快辅助服务费用向用户侧合理疏导;

④稳妥有序推动新能源参与电力市场;

⑤推动储能、虚拟电厂和新能源微电网等新兴市场主体参与交易;

⑥代理购电用户与其他用户平等参与现货交易,公平承担责任义务;

⑦探索建立市场化容量补偿机制。

⑧逐步放开各类发电企业、用户、售电公司等参与交易省间市场。

【点评】

1、电力现货市场市场政策背景:电力现货市场试点运行进度慢、运行周期短

2015 年,中发 9 号文启动新一轮电改,当年出台的 9 号文配套文件《关于推进电力市场建设的实施意见》要求,逐步建立以中长期交易规避风险、以现货市场发现价格、交易品种齐全、功能完善的电力市场。

约两年后,电力现货市场建设正式起步。2017 年,国家发改委、能源局联合下发《关于开展电力现货市场建设试点工作的通知》,选择广东、山东、蒙西、甘肃、浙江、福建、四川、山西八个地区作为第一批试点。

2018 年,南方能源监管局等发布《关于征求南方(以广东起步)电力现货市场系列规则意见的通知》,标志中国首个现货交易规则面世,广东开启现货试点。

2019 年 6 月,首批八个电力现货市场建设试点全部启动试运行。当年 8 月,两部委印发《关于深化电力现货市场建设试点工作的意见》,针对八个试点地区出现的实际问题进行深化、细化,并对存在问题纠偏。

2021 年 3 月,两部委公布了上海、江苏、安徽、辽宁、河南、湖北五个第二批现货试点省份。

2021 年 11 月,国家电网有限公司发布《省间电力现货交易规则(试行)》。该文件是中国首个覆盖所有省间范围、所有电源类型的省间电力现货交易规则。

今年 1 月 18 日,国家发改委、国家能源局出台的《关于加快建设全国统一电力市场体系的指导意见》提出,到 2025 年,全国统一电力市场体系初步建成,到 2030 年,全国统一电力市场体系基本建成。

3 月下发的 129 号文件《关于加快推进电力现货市场建设工作的通知》再次明确,加快推进电力现货市场的总体要求。第一批试点地区原则上 2022 年现货市场长周期连续试运行,第二批试点地区原则上在 2022 年 6 月底前启动现货市场试运行。

7 月 23 日,云南、贵州、广东合计超过 157 家电厂和用户通过南方区域电力市场交易平台,达成南方区域首次跨省现货交易。这标志着,南方区域率先启动全国统一电力市场体系。

2、本次政策出台的意义

本次政策的出台主要针对电力现货市场试点运行进度慢、运行周期短的现状,提出要求加快电力现货市场建设进度,同时也重点探讨了容量补偿机制建设。电力现货市场交易、容量补偿机制是独立储能电站的 2 个重要收益来源,国家从政策上推进相关制度建设,有利于完善独立储能电站的盈利模式。

独立储能电站的收益主要有 4 个来源:储能容量租赁、调峰收益、峰谷价差、容量补偿。

1)储能容量租赁:储能租赁视同可再生能源储能配额,电站要求强制配储 10%-20%,租赁费用按照租赁容量收费。

2)调峰收益:电网调用储能提供调峰服务的服务费用,按照调用度电价格×调用电量×调用次数计算。例如,电网一天调用 2次,每次如果全容量调度一个 100MWh 电站,按照每度电 0.2 元收费,那么当天的调峰收益为:0.2 元/kwh×100MWh×2 次/天=4 万元。

3)峰谷价差:储能电站的电量可以在电力现货市场进行交易,高买低卖,赚取峰谷价差。但是峰谷套利交易与电网调峰调度服务是互斥的。

4)容量补偿电价:指只要建设储能项目就有的补偿收益,实际上就是各省政府鼓励储能电站建设的容量奖励。目前大型电力央企对储能电站的 IRR 设计都是 6-8%,但是从实际运营角度来看,独立储能电站主要收入来源依靠租赁费和政府的容量补偿,基本很难实现盈利:

1)租赁率不高,山东租赁率 1/3 就算比较高的;

2)电网调用次数少,调峰服务收益比较低;

3)现货市场不完善,峰谷价差比较低,现在平均峰谷价差也就 2-3 毛钱,但是理想的状态应该是 5 毛钱以上。

本次文件重点强调的“加快建设电力现货市场、探索市场化容量补偿机制”,实际上就是帮助储能尽快实现市场化盈利,有助于储能商业模式进一步跑通,从而提高储能电站利用率,增加电站收益,推动储能项目建设。

风险提示:投资有风险。金融产品的过往情况并不预示其未来表现。相关信息仅供参考,不构成投资建议。投资人请详阅金融产品的相关法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本文件任何内容不得视为本公司及本公司雇员存在任何直接或间接主动推介相关产品的行为。投资有风险,决策需谨慎。请仔细阅读本文件中重要法律申明和风险提示。