一、市场回顾

1.基础市场

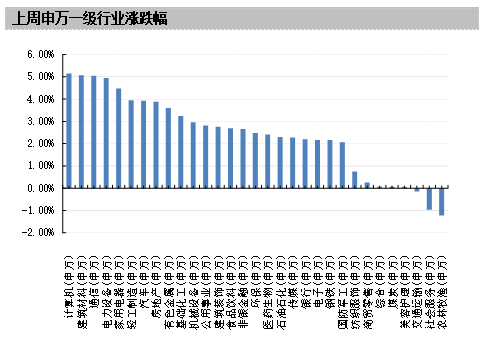

上周,沪深两市双双收涨。截止收盘,上证综指收于3157.64点,涨68.38点,涨幅为2.21%;深成指收于11367.73点,涨351.75点,涨幅为3.19%;沪深300收于3980.89点,涨109.26点,涨幅为2.82%;创业板收于2422.14点,涨75.37点,涨幅为3.21%。两市成交32534.13亿元。总体而言,大盘股强于小盘股。中证100上涨3.33%,中证500上涨2.53%。31个申万一级行业中有28个行业上涨。其中,计算机(申万)、建筑材料(申万)、通信(申万)表现居前,涨跌幅分别为5.15%、5.08%、5.05%,交通运输(申万)、社会服务(申万)、农林牧渔(申万)表现居后,涨跌幅分别为-0.15%、-0.96%、-1.22%。

上周,欧美主要市场普遍上涨,其中,道指上涨1.46%,标普500上涨1.45%;道琼斯欧洲50 上涨4.53%。亚太主要市场涨跌不一,其中,恒生指数上涨6.12%,日经225指数下跌0.46%。

数据来源:Wind、好买基金研究中心,数据截止2023-01-06

数据来源:Wind、好买基金研究中心,数据截止2023-01-06

2.基金市场

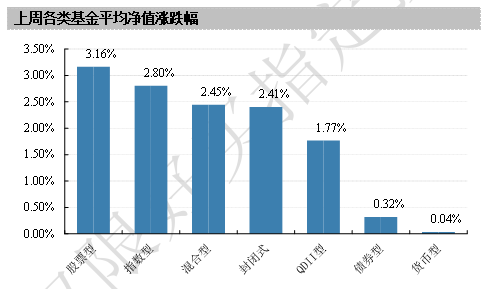

上周,国内基金全部上涨,其中涨幅最大的是股票型,涨幅为3.16%,涨幅最小的是货币型基金,涨幅为0.04%。

数据来源:Wind、好买基金研究中心,数据截止2023-01-06

上周,权益类基金表现较好的是信达澳银转型创新和广发高端制造A等;混合型基金表现较好的是华泰柏瑞新经济沪港深和华泰柏瑞港股通时代机遇A等;封闭式基金表现较好的是中金科创主题3年封闭运作和融通产业趋势精选2年等;QDII式基金表现较好的是华泰柏瑞亚洲企业和交银中证海外中国互联网等;指数型表现较好的是天弘中证沪港深云计算产业ETF和富国中证大数据产业ETF等;债券型表现较好的是平安可转债A和宝盈融源可转债A等;货币型表现较好的是广发理财7天A和工银瑞信60天理财A等。

二、上周焦点

1、美联储公布了12 月货币政策会议纪要

1月4日,美联储公布了12月货币政策会议纪要。纪要显示,美联储官员上个月重申了降低通胀的决心,并向投资者发出警告,告诫不要低估在一段时间内保持高利率的意愿。与会者预计,持续提高联邦基金利率将是适当的,没有与会者预期 2023年降息是合适的。

2、央行、银保监会发布通知,决定建立首套住房贷款利率政策动态调整机制

1与5日,央行、银保监会发布通知,决定建立首套住房贷款利率政策动态调整机制,新建商品住宅销售价格环比和同比连续 3 个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。地产需求端政策的发力,加之前期供给侧保交楼、三支箭等政策,当前地产相关政策环境较为积极,随着疫情影响下降和地产政策效果的逐渐显现,2023年地产有望逐步企稳。

3、市场担忧美国衰退风险加大

2022年12月美国ISM服务业PMI跌至49.6,远低于预期值55和前值56.5,创2020年5月以来新低;ISM制造业PMI下滑至48.4,连续第二个月萎缩。PMI数据的公布叠加非农数据中薪资增长放缓使得市场担忧美国衰退风险加大。

三、好买观点

1、股票型基金投资策略

股票基金:市场迎开门红,量价齐升:上周得益于疫情峰值过后高频数据整体向好,叠加稳增长政策持续加码,以及中外周期差异,市场整体表现较为强势,上证指数、沪深300、创业板指分别上涨2.2%、2.8%、3.2%,日成交额持续回升至8100亿,北向全周净流入200亿元,行业方面,计算机、电力设备和新能源、通信等板块有较好的表现,商贸零售、农林牧副和交运等行业表现不佳。

稳增长政策持续加码:首先,地产持续发力需求端,在三支箭齐出的背景之下,住建部表示要因城施策、精准施策,提振市场信心,将“大力支持”第一套住房的购买,“合理支持”第二套住房的购买,“原则上不支持”三套以上住房的购买。同一天央行、银保监会决定建立首套住房贷款利率政策动态调整机制,新建商品住宅销售价格环比和同比连续 3 个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。其次,多部门开始部署2023年工作,其中需求端的拉动成为核心,其中财政部强调2023年要发挥财政稳投资促消费作用,强化政府投资对全社会投资的引导带动,促进恢复和扩大消费,加力稳定外贸外资,着力扩大国内需求。最后,高频数据揭示复苏势能较强,如2023年春运客流量可能在20.95亿次,比去年同期增长99.5%,恢复到2019年同期的70.3%。

市场延续上升趋势:11月以来影响市场的核心变量如疫情防控、地产及加息等出现了共振转向,市场预期快速转向,底部基本确立,随着稳增长政策持续加码,市场上升趋势较为明确,疫情冲击仅为短期变量,影响时间和冲击力均较为有限,在度过疫情了疫情高峰后,市场重回上升趋势。

2、债券型基金投资策略

上周中债总财富指数收于216.4499,较前周上涨0.08%;中债国债总财富指数收于213.8748较前周上涨0.08%,中债金融债总财富指数收于220.6191,较前周上涨0.08%;中债企业债总财富指数收于216.723,较前周上涨0.30%;中债短融总财富指数收于193.9992,较前周上涨0.12%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.0970%,上行0.01个基点,十年期国债收益率为2.8328%,下行0.25个基点;银行间一年期AAA级企业债收益率下行14.13个基点,银行间三年期AAA级企业债收益率下行11.30个基点,五年期AAA级企业债收益率下行3.92个基点,分别为2.6157%、3.0835%和3.4615%;一年期AA级企业债收益率下行12.13个基点,三年期AA级企业债收益率下行4.30个基点,五年期AA级企业债收益率上行2.08个基点,分别为3.1870%、3.8260%和4.2382%。(数据来源:Wind)

资金面:本周央行公开市场共有16580亿元逆回购到期,本周央行公开市场累计进行了570亿元逆回购操作,因此本周央行公开市场净回笼16010亿元。1月6日,R001加权平均利率为0.7191%,较上周跌169.62个基点;R007加权平均利率为1.9086%,较上周跌87.94个基点;R014加权平均利率为2.0588%,较上周跌101.84个基点;R1M加权平均利率为2.303%,较上周跌58.45个基点。1月6日,shibor隔夜为0.539%,较上周跌141.8个基点;shibor1周为1.58%,较上周跌64.3个基点;shibor2周为1.496%,较上周跌164.9个基点;shibor3月为2.335%,较上周跌8.7个基点。

资金面方面,周四银行间市场资金面继续维持宽松,主要回购利率进一步下行,其中隔夜加权利率再度下行逾38bp至0.53%附近,七天期回落至1.36%附近。交易员称,月初流动性扰动因素不多,公开市场持续大额净回笼几无影响,但仍需关注累积效应下春节前资金情况。(数据来源:Wind)

经济面/政策面:根据财新社数据,1月5日公布的2022年12月财新中国通用服务业经营活动指数(服务业PMI)录得48.0,高于11月1.3个百分点,但仍低于临界点。此前公布的2022年12月财新中国制造业PMI下降0.4个百分点至49.0,降至近三个月来最低。服务业边际好转程度大于制造业下降幅度,带动当月财新中国综合PMI上升1.3个百分点至48.3。财新中国制造业PMI走势与国家统计局一致,服务业PMI和综合PMI则与统计局不同。此前国家统计局公布的2022年12月制造业、服务业PMI分别回落1.0个、5.7个百分点至47.0、39.4,均降至2020年3月来最低。两大行业PMI回落拖累综合PMI降至42.6,低于前值4.5个百分点。从分项数据看,受疫情影响,12月服务业生产、需求继续收缩,但防疫政策优化等因素,带动生产经营指数、新订单指数边际改善;出口未能延续前月的扩张趋势,新出口订单指数再度降至收缩区间。市况不佳拖累服务业就业仍处于收缩状态,不过12月就业指数略有回升。部分企业反映,员工因疫情而离职,还有一些企业因效益不佳而减少用工。同时,当月积压业务量指数升至2022年6月来新高,连续第五个月位于临界点以上。2022年12月服务业成本在原料、劳动力、能源成本增加的推动下仍在抬升,迫于成本压力,企业继续上调销售价格,但受需求疲弱掣肘,销售端涨幅有限,当月出厂价格指数降至近四个月来最低,但仍处于扩张区间。防疫政策优化让服务业市场信心回升,2022年12月服务业经营预期指数反弹至2021年8月来最高。企业普遍预期,疫情好转和防控措施放宽,将会支撑销售和经营活动回升。投资增加和政策扶持也被认为是可能驱动增长的因素。(数据来源:Wind)

央行货币政策委员会召开2022年第四季度例会指出,要用好政策性开发性金融工具,重点发力支持和带动基础设施建设。满足房地产行业合理融资需求,推动行业重组并购,改善优质头部房企资产负债状况,因城施策支持刚性和改善性住房需求。引导平台企业金融业务规范健康发展,提升平台企业金融活动常态化监管水平。加大宏观政策调控力度,大力提振市场信心。日前央行传达学习中央经济工作会议精神,要求精准有力实施好稳健的货币政策,加大金融对国内需求和供给体系支持力度。要高度重视做好岁末年初各项工作。近期人民银行综合运用公开市场操作、中期借贷便利、再贷款等多种货币政策工具,加大流动性投放力度,12月19日以来已通过14天逆回购操作提供跨年资金3580亿元,及时满足市场需求,维护年末流动性合理充裕,促进金融市场平稳运行。(数据来源:Wind)

1月5日晚,央行、银保监会发布通知,决定建立首套住房贷款利率政策动态调整机制。新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。住建部部长倪虹表示,对于购买第一套住房的要大力支持。首付比、首套利率该降的都要降下来。对于购买第二套住房的,要合理支持。(数据来源:Wind)

债市观点:由于年前投放资金规模较大,本周央行公开市场共有16580亿元逆回购到期,而累计投放逆回购仅有570亿元,因此全周央行公开市场净回笼资金达到16010亿元。尽管资金回笼量较大,但月初流动性扰动因素少,金融机构资金需求下降,资金面仍旧维持充裕,市场资金利率较上周甚至继续有所回落。经济景气度指标方面,受到疫情扩散影响,12月财新制造业PMI继续走弱,与官方制造业PMI走势一致,但生产经营指数、新订单指数回升带动财新服务业和综合PMI有所反弹,防疫政策优化使得企业信心也在回暖。近日央行和银保监会出台了首套住房贷款利率动态调整机制,继续对房地产行业纾困,央行工作会议也强调要运用好政策工具,实现“宽信用、扩内需、稳地产”。疫情大范围扩散短期对于经济修复产生了较为明显的阻碍,叠加流动性持续宽松,本周债市行情整体延续修复态势,债券收益率多数下行。经过前期的大幅回调后,中短端信用债修复幅度较明显,信用利差也随之收窄。后续来看,疫情对于经济修复的扰动在一季度预计将延续,央行货币政策在经济未出现明显修复迹象之前转向收紧的概率较小,央行强调精准有力支持宽信用或暗示结构性工具重要性大于总量工具,货币政策对于债券市场的支撑尚在。短期来看,债市部分券种有望继续修复,而中长期看则需密切关注一季度及往后的经济修复状况,以及消费复苏后供需修复弹性不一致带来的潜在通胀风险。

3、QDII基金投资策略

“牺牲经济换取平抑通胀”取得初步成效。10 月美国CPI同比7.7%,低于市场预期;核心CPI 同环比同步回落,美联储加息速度最快的阶段很可能已经过去,权益市场分母端压力出现拐点性变化,美国为首的海外发达经济体股市配置价值显现,建议逐步适度增配。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。