一、市场走势

昨日,沪深两市双双收涨。截止收盘,上证综指收于3227.59点,涨32.29点,涨幅为1.01%;深成指收于11785.77点,涨183.46点,涨幅为1.58%;沪深300收于4074.38点,涨63.59点,涨幅为1.56%;创业板收于2539.52点,涨46.40点,涨幅为1.86%。两市成交9170.98亿元,较前一日交易量增加30.58%。大盘股强于小盘股。中证100上涨1.64%,中证500上涨1.13%。

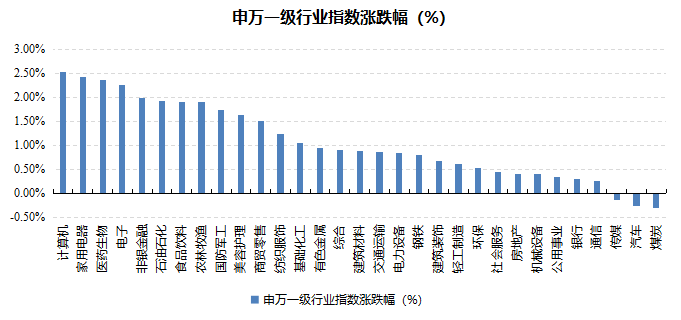

31个申万一级行业中有28个行业上涨。其中,计算机、家用电器、医药生物表现居前,涨跌幅分别为2.54%、2.43%、2.36%,传媒、汽车、煤炭表现居后,涨跌幅分别为-0.14%、-0.27%、-0.30%。

昨日美国股市休市,道琼斯欧洲50 上涨0.15%。亚太主要市场涨跌不一,其中,恒生指数上涨0.04%,日经225指数下跌1.14%。

数据来源:wind、好买基金研究中心,数据日期截至2023/1/16

数据来源:wind、好买基金研究中心,数据日期截至2023/1/16

二、市场新闻

1、 12月出口延续回落

海关总署公布数据显示,按美元计价,12月我国进出口总值5341.4亿美元,同比下跌8.9%。其中,出口3060.8亿美元,同比下跌9.9%,Wind一致预期降10.4%;进口2280.7亿美元,同比下跌7.5%,Wind一致预期降8.6%;贸易顺差780.1亿美元,同比下跌16%。

全年来看,2022年我国进出口总值累计6.31万亿美元,同比增长4.4%。其中,出口累计3.59万亿美元,同比增长7.0%;进口累计2.72万亿美元,同比增长1.1%。

外部点评:

1.中信证券:

1)贸易伙伴维度,2022年12月,中国大陆对多数主要贸易伙伴的出口同比仍在下行,但部分地区较11月的同比增速出现边际改善。具体来看,中国大陆对美国、东盟、中国香港等贸易伙伴出口同比读数均较11月环比上行。得益于RCEP持续的贸易创造效应,东盟成为12月当月中国大陆对主要贸易伙伴出口增速中唯一录得正增长的经济体。此外,随着中国大陆与中国香港之间的通关,跨境陆路物流的逐步修复对于两地出口的支撑值得关注。

2)贸易商品维度,除汽车出口继续“一枝独秀”,大部分重点商品出口增速持续下行。

全球外需持续回落导致机电产品12月出口金额同比增速录得-12.92%,对整体出口形成拖累。通用机械设备、集成电路,手机、家电等大部分机电产品出口同比均录得明显的负增长;仅汽车出口延续高景气

轻工制品方面,外需下行叠加海外企业补库行为的阶段性完成,包括服装、纺织原料及制品、玩具等消费品出口金额同比跌幅都超10%。但环比视角来看,服装、玩具等商品的跌幅较11月读数有所收窄。

3)进口数据维度,2022年12月的进口实际金额较上月变化不大,整体维持低位。进口产品方面,农产品与原油仍维持进口同比正增长,但是其他能源品类煤和天然气进口增速已经连续两月转负,金属品、机电产品和高新技术产品等已经持续数月呈负增长。全球高通胀叠加海外加息潮,海外产能受限,我国对外依存度在降低,预计我国机电类产品的进口增速仍将维持在负增长的状态。

2.国泰君安:

1)汽车和新能源是2023年出口的结构性亮点。受益于海外低库存,汽车出口的强韧性预计仍将持续至2023年中附近,但下半年高利率和经济衰退对汽车的负面影响,可能将逐渐超过疫后出行修复对汽车的利好,对汽车消费构成下行压力,下半年汽车出口可能承压。在海外能源短缺以及政策支持下,预计新能源出口的强韧性将贯穿2023年全年。

2)以金融危机以来的出口负增长时期为参照,股债大多出现牛市行情。2008年金融危机以来,中国一共有三次出口持续负增长时期,三次中债市出现两次牛市,10年期国债收益率平均下降4.3个BP,股市出现两次牛市,沪深300指数平均上涨18.2%。

2、部分明星基金经理披露四季报

一月虽然刚过完2个交易周,但部分明星基金经理产品已披露四季报。权益端有三位百亿级基金经理:丘栋荣、施成和陆彬均表达了对后市的看法和看好的细分方向。

点评:

丘栋荣(中庚价值领航、中庚小盘价值等):观点方面

估值上,A股整体的估值水平在各类指标上均处于周期性的低点区域,一般在此估值水平上对应着系统性的机会,机会大于风险。而进一步从结构上看,当前仅有大盘成长一类的股票还处于中性以上的水平,其他类型的风格基本处于低估值区域,从大盘股到小盘股,从价值股到成长股,均有较好的布局机会。港股四季度V型反弹,但各个估值维度基本处于历史20%分位以内,长期仍具有较高的吸引力,我们保持系统性机会的判断,继续战略性配置。

主要看好的配置方向为:大盘价值股中的地产、金融等;基本金属为代表的资源类公司;能源类公司;低估值但具有成长性的成长股(比如医药制造行业);计算机、电子等偏成长行业的部分中小盘成长股

2022年四季度中庚价值领航主要增持兖矿能源和越秀地产,主要减持常熟银行;而中庚小盘价值主要增持金地集团、广汇能源、常熟汽饰、神火股份,主要减持川仪股份和常熟银行。整体来看,丘栋荣增持了地产、资源品,适度减持银行股(仅从重仓角度观察)

陆彬(汇丰晋信动态策略、汇丰晋信低碳先锋等):

从各个大类资产的回报率看,大部分均处于相对低位,在资产荒的背景下权益资产价值有望迎来重估,权益市场有望在风险溢价水平回归的驱动下上行。主动分析和量化模型相结合,以期动态把握市场的投资机会。基金保持行业配置的适当均衡,优先选择业绩持续向好,估值和交易拥挤度处于低位,未来盈利和估值均有扩张空间的行业和个股,当前重点配置新能源产业链、计算机、券商、出行产业链等行业。

2022年四季度主要增持中国平安、深信服、宁德时代、中国太保、东方财富等(汇丰晋信动态策略)

施成(国投瑞银新能源、国投瑞银先进制造等):

2023年来看,不少制造业将走过其产能过剩的节点,对于未来展望,盈利能力不再下滑,具备投资价值。上游资源品具备资源属性,由于其长期供应的速度限制,会长期具备高盈利能力。这是我们认为具备投资价值的两个环节。新能源汽车方面,我们认为2023年的销量会明显超过目前市场预期。从中国和欧洲来看,芯片、线束等环节的制约得到缓解,汽车产量会提升。以特斯拉、比亚迪为代表的新能源汽车,在新产能投放后有进一步降价抢占市场的动力。目前燃油车的单位盈利已经较低,外资产商对于利润看重,后续有可能会有稳价保盈利的举动,因此新能源汽车的替代逻辑顺利。我们认为,中国的新能源汽车很可能在渗透率到80%之前,都不会有明显的阻碍。目前整个电动汽车产业链的估值在历史低位,我们看好整体行业表现。

2022年四季度前十大结构变化:西藏珠峰和西藏矿业替换掉了藏格矿业和盛新锂能,其他重仓股没变,以上游矿为主体的结构没有变化。

风险提示:投资有风险。金融产品的过往情况并不预示其未来表现。相关信息仅供参考,不构成投资建议。投资人请详阅金融产品的相关法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本文件任何内容不得视为本公司及本公司雇员存在任何直接或间接主动推介相关产品的行为。投资有风险,决策需谨慎。请仔细阅读本文件中重要法律申明和风险提示。