一、市场走势

昨日,沪深两市双双收涨。截止收盘,上证综指收于3268.70点,涨38.62点,涨幅为1.20%;深成指收于11505.02点,涨62.49点,涨幅为0.55%;沪深300收于4008.69点,涨41.55点,涨幅为1.05%;创业板收于2357.07点,跌13.29点,跌幅为0.56%。两市成交8393.60亿元。大盘股强于小盘股。中证100上涨1.03%,中证500上涨0.65%。

数据来源:Wind,好买基金研究中心;统计时间:2023/3/13

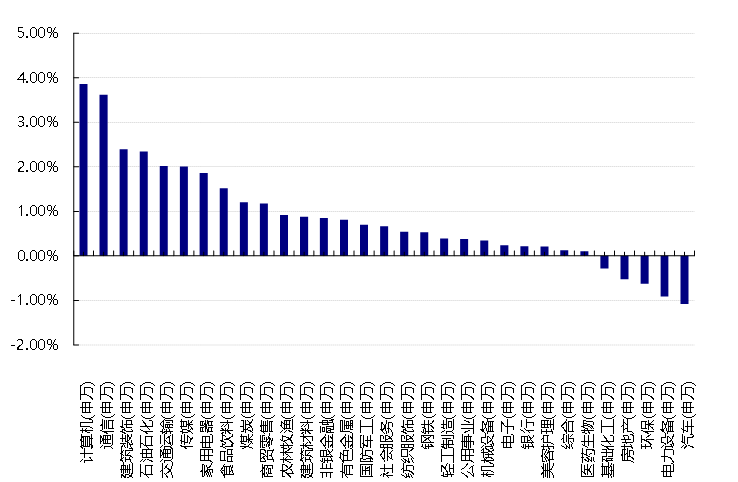

31个申万一级行业中有26个行业上涨。其中,计算机(申万)、通信(申万)、建筑装饰(申万)表现居前,涨跌幅分别为3.86%、3.62%、2.39%,环保(申万)、电力设备(申万)、汽车(申万)表现居后,涨跌幅分别为-0.62%、-0.91%、-1.08%。沪市有995只个数上涨,占比50.38%,深市有1241只个数上涨,占比45.11%。非ST个股中,10只个股涨停,0只个股跌停。股指期货主力合约3个合约均上涨,其中,0只期指好于现货指数。

昨日,中债银行间债券总净价指数下跌0.00个百分点。

昨日,欧美主要市场普遍下跌,其中,道指下跌0.28%,标普500下跌0.15%;道琼斯欧洲50下跌1.02%。亚太主要市场涨跌不一,其中,恒生指数上涨1.95%,日经225指数下跌1.11%。

二、指数涨跌

数据来源:Wind,好买基金研究中心;统计时间:2023/3/13

三、新闻

1、美国2月非农就业数据及其影响

3月10日,根据美国劳工部公布的最新数据显示,美国2月新增非农就业31.1万人;失业率3.6%,预期3.4%,前值3.4%。

总体来看,美国就业市场依然偏紧,2月新增非农就业31.1万人,较1月季调后的50.4万人显著下滑,但仍高于20.5万人的市场预期。失业率较上月上升0.2%至0.6%,高于预期。劳动参与率小幅改善,由62.4%上升到62.5%,仍低于疫情前水平。服务业仍是主要支撑。分行业看,休闲和酒店业、零售业、政府和医药行业的就业显著增加,信息业、运输和仓储业等行业的就业下降,休闲服务业新增就业10.5万人,是就业增加最多的行业。私人非农企业平均时薪33.09美元,前值33.01美元,环比上涨0.2%,同比上涨4.6%,低于预期。平均时薪上涨幅度较小。数据公布后,叠加硅谷银行事件带来的担忧情绪,CME的联储观察工具显示,3月FOMC加息50bps的概率下滑至40%左右,加息25bps的概率上升至将近60%。

点评:

海通证券认为:未来非农的焦点或在薪资增长。当前美国通胀压力主要集中在服务领域,尤其是住房和除住房外服务领域,其中住房主要反映的是租金通胀,从房价增速以及市场化租金变动来看,美国租金通胀或在2季度左右才会缓解。而除住房外核心服务通胀则主要与劳动力市场紧张程度有关,尤其体现在劳动力薪资增长方面。因而,后续美国非农新增就业即使延续回落,更加值得关注的问题或将在薪资增长方面。如果后续薪资增长持续回落,那么除住房外核心服务通胀将继续缓解,美国通胀压力将有所缓解;否则通胀的粘性或继续超预期。

中信证券认为:2月非农数据披露后,薪资增速放缓以及失业率上升导致市场对于3月加息50bps的概率短期大幅回落后又有所回升,截止纽约时间2023年3月10日23:00,CME显示市场认为3月加息概率高于60%。此前鲍威尔在货币政策听证会中表示如果整体数据表明收紧是必要的,美联储会准备提高加息的幅度。并且,鲍威尔再次重申历史经验强烈反对过早放松政策,美联储将坚持到底,直到工作完成。虽然近期小银行流动性出现一些风险,但美国监管机构正在密切关注中。由于美国经济多方面均出现反转迹象,叠加全球需求对于大宗商品价格仍有支撑,未来通胀下行之路预计将较为艰难。因而若2月美国通胀数据下行速度不理想,经济回升现象持续,我们认为存在3月美联储加息50bps的可能性,降息时点也存在进一步推迟至明年的可能性。

2、科创50公司超七成业绩增长,境外指数ETF规模近25亿

根据业绩快报,科创50成份股公司2022年度合计实现营业收入6113亿元、净利润715亿元,占整体的比例分别为51%、62%。拉长时间来看,科创50成份股公司近3年营业收入与净利润的复合增长率分别达37%、63%。

2022年,科创50成份股公司九成公司实现盈利,超七成公司业绩增长,合计营业收入与净利润同比增速均达到44%,远超科创板整体29%的营业收入增速与8%的净利润增速。其中,7家营业收入翻番,14家净利润翻番。

从A股二级市场情况来看,截至3月10日,科创板“千亿市值俱乐部”成员有8家公司,分别为中芯国际、百济神州、晶科能源、金山办公、联影医疗、天合光能、海光信息、大全能源,合计市值达1.11万亿元,占板块整体的16.66%。

同期,科创50成份股公司合计市值2.48万亿,占板块整体的37%,平均市值551亿元。其中,天奈科技2022年度营业收入同比增长39%、净利润同比增长39%,该公司总市值自上市以来增长36.53%;奕瑞科技近3年净利润复合增长率接近70%,自上市以来市值增幅达165%。

与此同时,科创板国际化程度不断提升,头部公司加速进入国际投资者的“投资篮子”。目前,已有67家科创板公司先后被纳入MSCI、富时罗素、标普三大国际指数,其中科创50成份股公司有26家,占比近四成,其中20家同时纳入三大指数。

此外,自科创50指数ETF产品发布以来,外资获入市科创板新通道,美国、日本、英国等多地境外交易所发布科创50指数ETF产品。据统计,截至2023年2月底,沪市境外指数ETF产品共有20余只,其中科创50指数相关产品10余只;合计规模接近70亿元,其中科创50相关产品规模近25亿元。

点评:随着我国对外开放水平的提升,科创板公司通过境外发行GDR的方式主动走进国际投资者视野,打通国际国内双重融资渠道,更好利用市场、资本两种资源。7家科创板公司发布拟发行GDR相关提示性公告,其中奕瑞科技、芯原股份、中控技术和天能股份4家为科创50成份股公司。

同时,科技成长行业估值张力大,未来科创板有望迎来估值回升和机构投资者加配。从估值及估值历史分位数来看,目前科创50指数市盈率、市净率均处于历史低位,投资安全边际高。

3、多位知名基金经理“隐形重仓股”浮出水面

由于基金季报中仅披露前十大重仓股,其余没进入前十大重仓股却进入上市公司前十大流通股东的“隐形重仓股”同样受到市场关注。Wind数据显示,截至3月12日记者发稿,共有108家A股上市公司披露了2022年年报,一批知名基金经理的“隐形重仓股”也随之浮出水面。部分基金增持了汽车产业链、医疗保健等个股,而消费等领域部分个股则遭到减持。

积极布局汽车零部件等领域

3月10日晚,石化装备制造股兰石重装披露2022年年报,富国基金经理朱少醒管理的富国天惠LOF新进入该公司前十大流通股东之列,合计持股500.53万股,持股市值约为0.32亿元。医药企业阳光诺和同日披露的年报也显示,其前十大流通股东中,富国天惠LOF位列第三,并较去年三季度末继续增持156.57万股,截至2022年末的持股数为390.90万股,持仓市值为4.00亿元。值得注意的是,兰石重装和阳光诺和这两只个股均未出现在富国天惠LOF目前的前十大重仓股中。

同为医药企业的华特达因2022年年报则显示,截至去年末,广发基金经理刘格菘管理的广发双擎升级持有该股524.67万股,已连续4个季度持股数量不变。

而据汽车零部件商福达股份2022年年度报告,信达澳亚基金经理冯明远管理的多只基金产品去年四季度集中加仓了福达股份。截至2022年末,冯明远管理的信澳新能源产业持有福达股份1143.54万股,较去年三季度末增持了198.27万股,持股市值达0.71亿元,位列第三大流通股东。其管理的其他产品如信澳智远三年持有、信澳领先智选、信澳星奕、信澳研究优选等也进行了不同程度的加仓。

另一家汽车零部件生产商旭升集团近日公布的年报显示,其前十大流通股东中共有五位为公募基金,涉及基金公司包括信达澳亚、易方达、广发、中邮基金等。其中,截至2022年末,广发基金经理罗洋管理的广发策略优选持股达548.37万股,位居该公司前十大流通股东的第七位。

部分消费股遭基金经理减持

与此同时,也有年报数据显示,部分来自消费、新能源产业链等领域的个股获基金持仓数量相比去年三季度末出现了明显减少。

调味品龙头天味食品日前发布的2022年年报显示,刘彦春旗下产品景顺长城新兴成长混合位列该公司第三大流通股东,期末持仓市值为3.19亿元,持股数量较上期减少16万股。而刘彦春旗下另一只基金景顺长城鼎益混合(LOF)也同样减持了该个股,期末持股数量为560万股,相比上期减少28.01万股。

另一调味品龙头梅花生物发布的2022年年报显示,由谢治宇管理的兴全合润混合、兴全合宜混合(LOF)合计减持该个股超过2000万股,截至去年末,两只基金分别位列公司第四、第七大重仓股,目前持股市值分别为7.80亿元、5.33亿元。此外,谢治宇管理的兴全合润混合、兴全合宜混合(LOF)还减持了普洛药业,合计减持股数约为190万股。

基础化工企业光华科技发布的2022年度财务报告显示,冯明远管理的信澳新能源产业股票在去年四季度减持光华科技105.13万股,持有股数294.42万股,位列第八大流通股东。这也是信澳新能源产业股票自2021年三季度以来,连续5个季度减持该股。

而硅片生产企业TCL中环近期公告则显示,公司股票遭到了前海开源基金经理崔宸龙管理的前海开源公用事业减持。3月8日晚间,TCL中环公布最新前十大流通股东明细,截至2023年3月1日,前海开源公用事业持有该个股2700.58万股,相较去年四季度末减少40.07万股。

点评:自今年3月以来,在外部不确定性因素的影响下,A股市场震荡有所加剧。但机构普遍认为,随着政策定调更为明确,市场有望走出“先抑后扬”趋势,景气与基本面对股价的支撑程度将逐步提升。

华夏基金认为:随着重磅会议尘埃落定、政策定调更为明确,资金可以对看好的方向“精准发力”,市场有望走出“先抑后扬”趋势。向前看,今年二季度随着财报业绩披露,叠加3、4月份重磅会议后国内政策逐渐明朗、经济复苏前景更加清晰,市场有望摆脱近期震荡波动、行业极致轮动的现象,重新回到景气驱动、基本面审美模式之中。

博时基金认为:后市投资机会仍主要围绕两条主线展开,一是“复苏”,包括疫后的消费复苏和稳增长带来的经济总量复苏,这是一年维度国内比较大的边际变化;二是“成长”,上行的产业趋势和高景气度从中期来讲是更可持续的投资主线。

风险提示:投资有风险。金融产品的过往情况并不预示其未来表现。相关信息仅供参考,不构成投资建议。投资人请详阅金融产品的相关法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本文件任何内容不得视为本公司及本公司雇员存在任何直接或间接主动推介相关产品的行为。投资有风险,决策需谨慎。请仔细阅读本文件中重要法律申明和风险提示。