一、行情回顾

昨日,沪深两市双双收跌。截止收盘,上证综指收于 3234.91 点,跌 10.62 点,跌幅为 0.48%;深成指收于 11247.13 点,跌 23.99 点,跌幅为 0.27%;沪深 300 收于 3939.08 点,跌 19.96 点,跌幅为 0.50%;创业板收于 2291.92 点,跌 31.02 点,跌幅为 0.08%。两市成交 10575.17 亿元,较前一日交易量增加 8.67%。

小盘股强于大盘股。中证 100 下跌 0.59%,中证 500 下跌 0.37%。

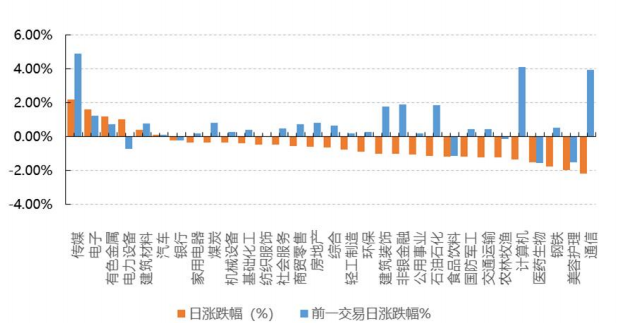

▼申万一级行业日涨跌幅

数据日期 20230320 数据来源:wind

31 个申万一级行业中有 6 个行业上涨。其中,传媒、电子、有色金属表现居前,涨跌幅分别为 2.21%、1.63%、1.19%,钢铁、美容护理、通信表现居后,涨跌幅分别为-1.76%、-1.99%、-2.20%。沪市有 788 只个数上涨,占比 36.13%,深市有 1060 只个数上涨,占比 38.57%。非 ST 个股中,24 只个股涨停,3 只个股跌停。股指期货主力合约 3 个合约均下跌,其中,2 只期指好于现货指数。

昨日,中债银行间债券总净价指数上涨 0.04 个百分点。

昨日,欧美主要市场涨跌不一,其中,道指上涨 1.20%,标普 500 上涨 0.89%;道琼斯欧洲 50 下跌0.59%。亚太主要市场普遍下跌,其中,恒生指数下跌 2.65%,日经 225 指数下跌 1.42%。

二、指数涨跌

数据日期 20230320 数据来源:wind

三、新闻

1. 电子行业景气跟踪:消费类需求整体疲弱,汽车/光伏等保持相对景气。(招商电子)

手机:IDC 最新预测 23 年全球/中国智能手机出货量都将下滑 1.1%,下半年有望迎来反弹,产业链关注Q2 新机情况;PC:22Q4 全球出货量同比大跌 28%,IDC 预计成品及零部件库存仍是重要问题,预测 23 年出货量同比略降 0.1%。可穿戴:22 年全球出货量-3.3%,IDC 预计 23 年将同比+4.6%。汽车:受部分消费提前透支和传统燃油车购置税及新能源汽车补贴政策退出影响,加之 1 月恰逢我国春节假期,1 月乘用车环比-35.2%/同比-32.9%;新能源汽车环比-49.9%/同比-6.3%,市占率环比下滑到 24.7%,预计 Q1 终端需求将承受较大压力。服务器:北美前四大云服务供应商下修服务器采购量指引,预计 23 年全球服务器出货量同比增速降至 1.87%。

2.国企低估值的解析与优化(中金策略)

二十大报告及两会等重要会议对国企改革提出新要求。二十大报告深刻阐述中国式现代化内涵,也对深化国企改革提出更高要求,去年底中央经济工作会议和今年两会政府工作报告进一步明确“完善中国特色国有企业现代公司治理,真正按市场化机制运营”的工作重点,国企改革可能迈向解决更深层次问题的新阶段。前期证监会结合党的二十大精神表态建设“中国特色现代资本市场”,并特别指出“探索建立中国特色的估值体系”,其中较突出的是估值结构不均衡。估值高低直接体现市场对上市公司的认可程度,中国资本市场上部分银行及国有企业估值长期、普遍偏低。

(时间:2005.12-2023.3)

国企估值水平分析

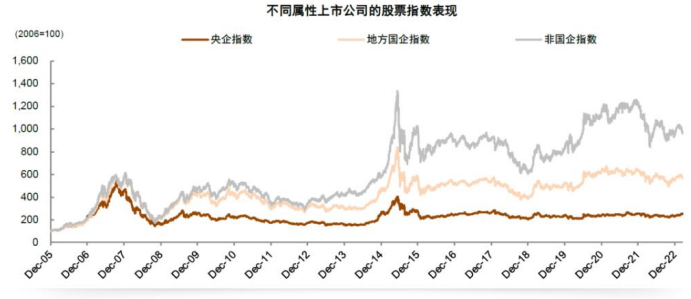

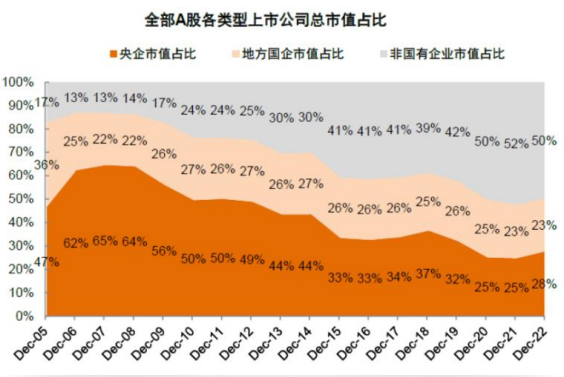

国企在 A 股市值占比较高,大市值企业较多。截至 2023 年 3 月初,A 股上市国企数量已接近 1400 家,占全部 A 股上市公司总数约 28%,累计市值规模逾 46 万亿元,占比超过 A 股上市市值的一半,其中,央企上市公司超过 400 家,累计总市值规模约 24 万亿元。从市值分布的情况看,国企上市公司市值整体较大,千亿元市值规模以上公司数量占比较高约 6%(vs 非国企 1%),百亿元市值规模以上的上市公司数量占比 45%(vs 非国企 25%);央企上市公司的千亿元市值规模以上的公司数量占比约 12%,市值超过百亿元的公司数量占比超六成。国企上市公司近年在 A 股市场的市值占比持续下降。早期国企在 A 股市值占比较高,随着非国企公司数量增长更快以及国企股价表现相对平淡,国企整体市值占比近年逐步下降。尽管国企利润规模更高,但国企市值占比已逐步回落至 51%,其中非金融国企的市值占非金融公司市值比已回落至一度低于 20%;各行业也普遍呈现国企市值占比下降,即使在国企占比较高的传统行业领域,国企尤其是央企上市公司市值在行业中的占比整体也逐年回落。

(时间:2005.12-2022.12)

上市国企估值长期处于偏低状态

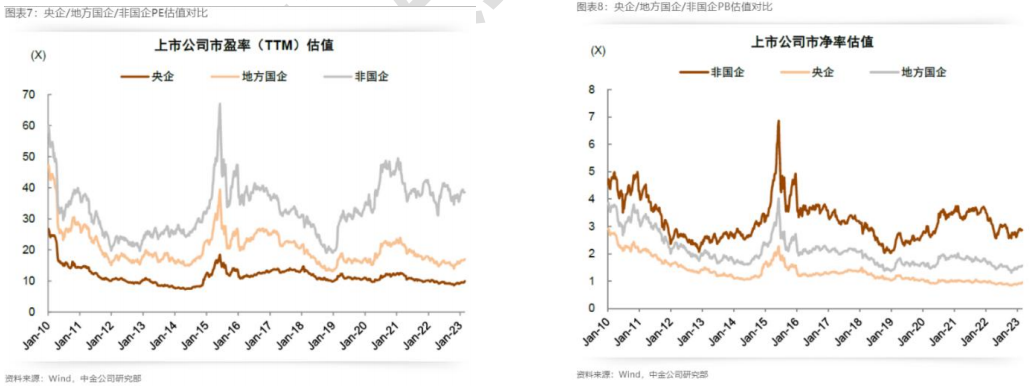

国企整体估值相比非国企长期存在折价。2010 年以来由于央国企的市场整体表现平淡,在估值层面,国企整体相比于非国企长期有折价,尤其是 2019 年以来折价程度持续加大,截至 3 月 17 日,国企 PE(TTM)/PB估值为 12.1x/1.15x,央企 PE(TTM)/PB 估值为 10.2x/0.98x,近期估值有所修复但仍低于非国企 36.6x/2.72x。

(时间:2010.1-2023.3)

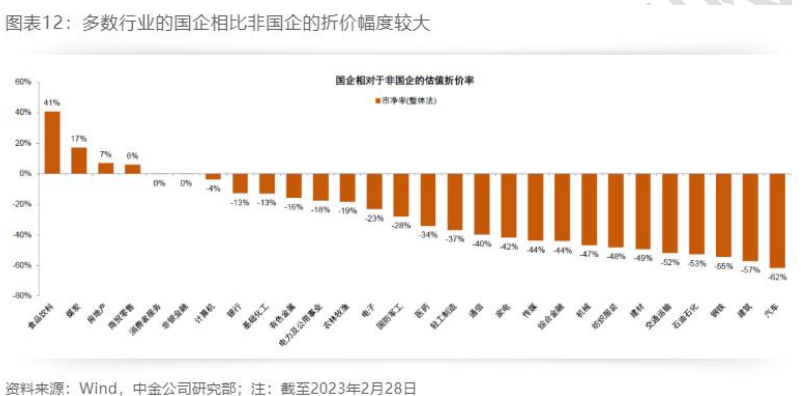

多数行业的国企相比非国企有估值折价。多数行业的国企相比非国企存在估值折价,市净率折价程度相比市盈率更明显。当前不同行业国企上市公司当前估值水平普遍处于历史低位,其中国企分布较为集中的建筑、钢铁、石油石化和电信等传统行业领域估值相较非国企普遍有 40%以上的估值折价。

央国企长期估值偏低原因分析

央国企估值偏低既有整体因素,也有行业性因素。一方面行业分布上国企中来自传统老经济行业占比较高,创新业务占比低于非国企,而且业绩周期性较强,部分行业账面价值的认知分歧也导致估值受到压制;另一方面,央国企自身公司治理和激励效率也存在提升空间,市场化程度也有待进一步改善。投资者层面的外部因素也在一定程度上影响央国企的估值,尽管 A 股机构化率逐年上升,但个人投资者在交易额占比仍达 60%左右,其对于偏稳健的大型国企投资意愿不高,在国企经营信息获取渠道也相对有限,投资回报不高的长期反馈对国企估值也有一定制约。具体到不同行业,如银行经营同质化程度较高;石油石化盈利能力和回馈股东力度有改善空间;电信创新成效未得到充分认知以及建筑行业利润率和现金流有待改善等行业特性因素,可能对相应大型国企估值有所制约。

过去十年的国企改革成效重点反映在国企基本面改善,后续积极进展有望引导估值中枢抬升。经营效率方面,部分传统行业国企 2015 年之前受产能过剩困扰,2016 年国企改革和供给侧改革力度加大后经营绩效整体提升,国企与非国企营收增速差收窄;2016 年以来央企和地方国企盈利复合增速为 13.8%和 18.7%,高于非国企 11.3%,利润率明显提升,ROE 中枢也逐步追赶并超过非国企;虽然国企资本开支增长慢于非国企,但背后可能反映产能利用效率优化,而且自由现金流改善较为明显,为未来分红水平提升创造条件。债务压力方面,2014 年国企普遍面临债务压力较大的问题,但经历多年国企改革,国企整体的资产负债率不再继续扩张,央企资产负债率明显下降,净债务率也改善较多,尤其是偏上游的石油石化、建材、煤炭等行业的债务压力明显化解。创新能力方面,国企的研发人员占比和研发费用率均有所提升,虽然研发强度的绝对水平低于非国企,但央企的研发费用率由 2010 年 0.4%左右提升至 2021 年 1.8%左右,尤其计算机和电信等领域更明显。十年国企改革对上市国企在经营、债务和创新等基本面改善成效明显。

未来国企改革领域的投资可以结合企业进展更多寻找自下而上的机会,可重点聚焦以下结构性主线:

1、 在核心技术领域具备较强竞争力的引领者。在建设现代化产业体系的工作方向之下,央国企在人才储备、技术基础和现代化管理等各方面均具有做链长的优势,将发挥关键作用。建议关注受国家政策支持积极进行创新研发投入,并在关键技术领域有较强的竞争力或取得一定突破,未来存在较大的潜在成长空间的细分领域国企,如科技硬件、通信、软件、高端机械装备和特种装备等领域。

2、 估值不高,但具备改革和资本运作预期的国企。重点关注国企改善激励机制,激发企业创新活力的机会。并购重组仍是国企改革的重点内容,尤其是战略性重组和专业化整合可能是未来的重点资本运作方向,一方面可以为企业带来新增长点的机会;另一方面,部分传统老经济领域中,国企并购通过重组优化资本结构以后,经营绩效和活力有望明显改善,实现困境反转带来估值修复机会。

3、 受益国家战略的主题机会。重点关注国家战略的潜在机遇,相关国企可能受益改革并积极响应带来增长机会,如绿色发展与碳中和、数字经济和产业链安全等。

4、 现金流相对充裕,潜在分红和股票回购能力强的国企。简单以高股息标的为组合的高股息策略投资受益并不佳,由股价回落和业绩周期性所导致,建议同时关注分红比例和潜在分红能力,具备更稳定和充裕的现金流以及账面现金比例较高的国企,分红比例和提升分红的可能性更高。建议关注商业模式成熟,拥有稳定的盈利和充裕现金流的央国企,尽管长期增速可能放缓,但未来分红与股票回购潜力释放也能改善资本结构和提升股东回报,带来长期的良好收益水平。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。