一、市场走势

昨日,沪深两市双双收跌。截至收盘,上证综指收于 3290.99 点,跌 19.75 点,跌幅为 0.60%;深成指收于 11099.26 点,跌 79.37 点,跌幅为 0.71%;沪深 300 收于 3978.21 点,跌 20.68 点,跌幅为 0.52%;创业板收于 2294.19 点,跌 5.74 点,跌幅为 0.25%。两市成交 8662.48 亿元,较前一日成交额减少 7.68%。大盘股强于小盘股。中证 100 下跌 0.47%,中证 500 下跌 0.79%。

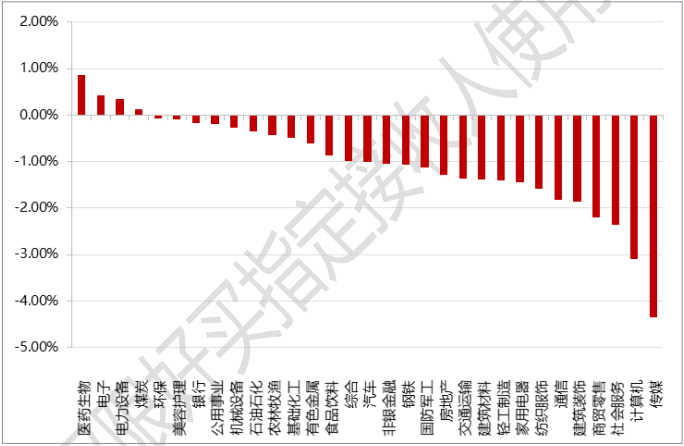

31 个申万一级行业中有 4 个行业上涨。其中,医药生物、电子、电力设备表现居前,涨跌幅分别为 0.86%、0.43%、0.35%,社会服务、计算机、传媒表现居后,涨跌幅分别为-2.36%、-3.09%、-4.34%。沪市有 552只个数上涨,占比 26.74%,深市有 820 只个数上涨,占比 29.15%。非 ST 个股中,24 只个股涨停,58 只个股跌停。股指期货主力合约涨跌不一,其中,3 只期指好于现货指数。

数据来源:Wind、好买基金研究中心,数据日期:截至 2023/5/16

昨日,中债银行间债券总净价指数下跌 0.01 个百分点。

昨日,欧美主要市场普遍下跌,其中,道指下跌1.01%,标普500下跌0.64%;道琼斯欧洲50下跌0.23%。

亚太主要市场涨跌不一,其中,恒生指数上涨 0.04%,日经 225 指数上涨 0.73%。

数据来源:Wind、好买基金研究中心,数据日期:截至 2023/5/16

二、市场新闻

1、4 月经济数据发布,经济复苏整体偏弱

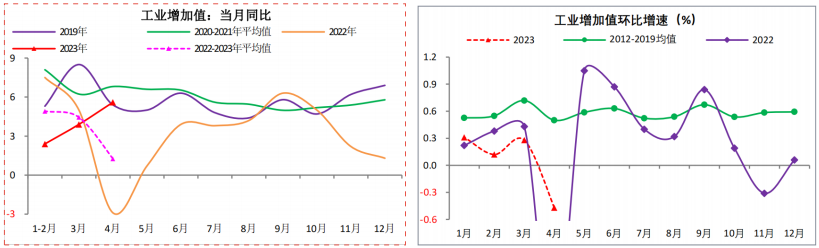

1)工业增加值:2023 年 4 月份规模以上工业增加值同比增长 5.6%,比 3 月份加快 1.7 个百分点,主因

去年低基数的贡献;剔除基数效应看两年平均增速(2022 年和 2023 年),4 月份规上工业增加值两年平均仅增长 1.3%,较 3 月份回落 3.2 个百分点。此外,从环比增速看,4 月规上工业增加值环比下降 0.47%,环比增速大幅回落且由正转负,低于历史均值水平较多,表明工业生产边际走弱迹象较为明显。

数据来源:Wind、好买基金研究中心

2)GDP:随着国内疫情防控超预期平稳转段,各项稳经济政策靠前发力、持续显效,加上出口增速超预

期回升,2023 年一季度国内 GDP 同比增长 4.5%,增速高于去年四季度 1.6 个百分点,大幅超出市场预期。但受部分积压需求于一季度释放完毕,企业盈利和预期改善均偏慢,稳经济刺激政策有所弱化等因素影响,4月份经济指标环比明显走弱,经济恢复不均衡、内生动力还不强、需求仍显不足等结构性矛盾依旧突出。

4 月份社零、固定资产投资、出口增速分别为 18.4%、3.9%、8.5%,环比分别提升 7.8%、0.8 和降低 6.3个百分点,同样在低基数的影响下,除消费提高较多外,其他均有所放缓。

数据来源:Wind、好买基金研究中心。注:2021 年数据为两年平均增速。

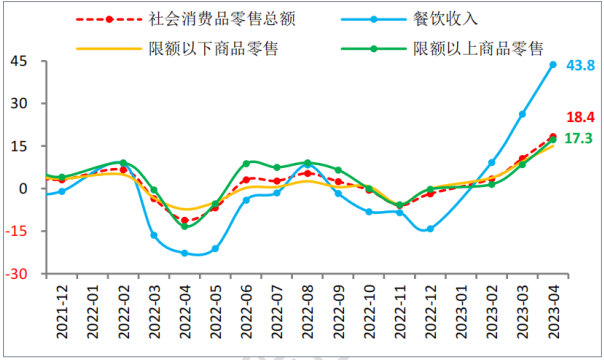

3)社零:1-4 月份社零为 149833 亿元,同比增长 8.5%,较 1-3 月份提高 2.7 个百分点。4 月当月社零同比增长 18.4%,增速较 3 月提高 7.8 个百分点;两年平均增长 2.6%,较 3 月份小幅回落 0.7 个百分点。总体上,社零还是延续恢复态势。

图:社零当月同比

数据来源:Wind、好买基金研究中心。注:2021 年数据为两年平均增速。

同比保持较快增长原因主要有四:一是去年同期低基数对本月社零形成有利支撑。2022 年 4 月份受疫情蔓延影响,国内社零同比下降 11.1%,增速较上月回落 7.6 个百分点,有利于今年 4 月份社零增速提高。二是受益于前期受到压抑的服务性消费需求快速释放,餐饮收入持续大幅改善。随着消费场景有序恢复、人员流动增加、居民消费倾向逐步提升,居民外出、餐饮、娱乐、旅游等接触性、集聚性、流动性消费持续快速回暖,4月餐饮收入同比增长 43.8%,比 3 月份提高 17.5 个百分点,拉动全部社零增长约 4.4 个百分点。三是低基数与低价促销支撑出行类、升级类消费加快恢复,地产类、必需品消费偏弱,4 月份限额以上商品零售同比增长17.3%,增速较上月提高约 8.8 个百分点,也是社零增速回升的重要原因。四是受中低收入群体收入增长恢复滞后的影响,限额以下商品零售增速改善偏慢。如 4 月份限额以下商品零售增速低于虽较 3 月份继续提升,但绝对水平和增幅明显低于同期限额以上商品零售增速和全部社零增速,表明中低收入群体消费恢复速度不及整体。背后的核心原因在于国内居民就业、收入恢复不均衡,中低收入群体恢复偏慢。

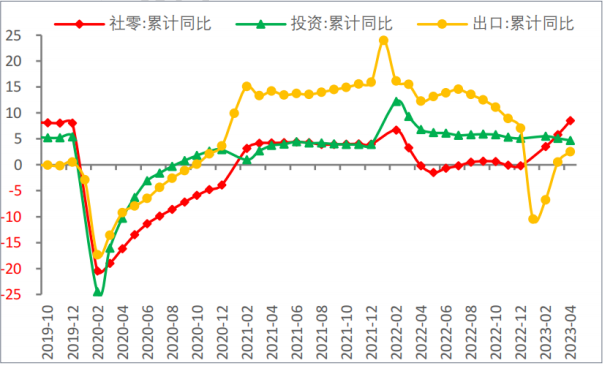

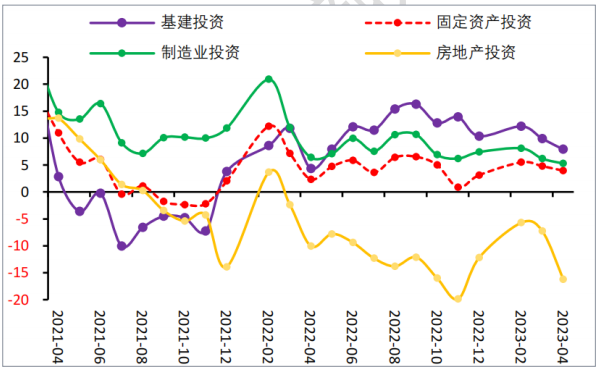

4)投资:1-4 月份固定资产投资和民间固定资产投资分别同比增长 4.7%和 0.4%,分别较 1-3 月份放缓0.4 和 0.2 个百分点;从环比增速看,4 月份季调后的固定资产投资环比增长-0.64%,降幅虽有所收窄,但连续两个月为负,且大幅低于历史同期值,显示出受企业信心不足、工业企业继续去库存、稳增长政策支撑作用边际减弱等因素影响,投资端动能继续回落,对经济的支撑作用减弱。从内部结构看,呈现出“基建、制造业支撑减弱、地产拖累加深”的特征,三大类投资增速均有所回落。

图:三大类投资当月增速变化

数据来源:Wind、好买基金研究中心。

【点评】

4 月除出口外,PMI、金融、通胀及经济数据普遍低于市场预期,并未延续一季度的超预期态势,多项数据表现偏弱的背后,是经济向正常趋势回归过程中,积压产需恢复性释放近尾声但新增内需不足,叠加外需疲软,拉动有限。正如一季度货币政策执行报告中对于国内经济形势的描述:“经济社会全面恢复常态化运行”,“三重压力得到缓解”,但是“内生动力还不强,需求仍然不足”。这并不对应着复苏进程的中止和经济增速的趋势性下移,但凸显了政策加码稳增长、扩内需的必要性。央行在一季度执行报告中指出下一阶段要“全力做好稳增长、稳就业、稳物价工作”,“持续发挥政策性开发性金融工具的作用”,结合此前政治局会议对政策合力的强调,后续可期待一定力度加码政策的推出。

2、高瓴旗下 HHLR 一季度美股持仓披露,中概股占 7 个席位

5 月 16 日,美国证券交易委员会(SEC)网站显示,高瓴旗下专注于二级市场投资的基金管理平台 HHLRAdvisors 公布了截至今年一季度末的美股持仓数据。截至 3 月 31 日,HHLR 持仓总市值约为 56.4 亿美元,比上季度增加近 20%。季度末的十大重仓股分别为百济神州、拼多多、贝壳、阿里巴巴、赛富时、DoorDash、自由港麦克莫兰、传奇生物、华住、京东,其中中概股占了七个席位。

【点评】

从具体调仓情况来看,一季度期间,HHLR 大幅增持拼多多,季度末持股 1064 万股,增持幅度高达 266%,持仓市值高达 8.08 亿美元,拼多多也因此一举跃升为其第二大重仓股。但增持拼多多可能并未给 HHLR 带来较多收益:今年 1 月 27 日,拼多多股价突破阶段性新高至 106.380 美元。但此后又回落至 3 月底的 75.900 美元,尤其在公司发布去年第四季度及全年业绩后,股价一度大跌超 10%。一季度末,华住也新晋成为了 HHLR的十大重仓股一员,今年一季度华住股价上涨了 15.46%,据公司第一季度数据显示,得益于市场回暖,华住平均客房收入恢复至 2019 年水平的 118%,其中 1~3 月的平均客房收入分别恢复至 2019 年水平的 96%、140%及 120%。此外,公开资料显示,今年“五一”期间华住集团在全国的酒店平均预订率达 90%,其中城际酒店 Intercity Hotel、桔子水晶、漫心的平均预订率超 80%。

而与对拼多多、华住的看好相悖,一季度末,HHLR 对在一级市场进行投资的爱奇艺进行了较大幅度的减持,同时也对京东进行了减持。爱奇艺目前正在大幅降本增效,而京东则在近日刚刚更换了 CEO。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相 关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承 受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。