一、行情回顾

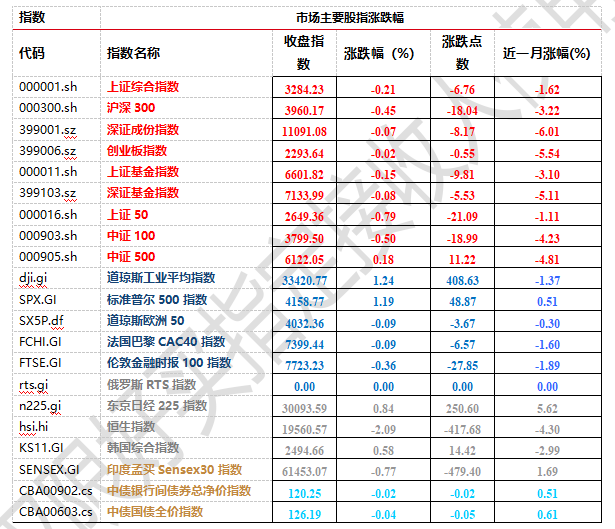

昨日,沪深两市小幅收跌。截止收盘,上证综指收于3284.23点,跌6.76点,跌幅为0.21%;深成指收于11091.08点,跌8.17,跌幅为0.07%;沪深300收于3960.17点,跌18.04点,跌幅为0.45%;创业板收于2293.64点,跌0.55点,跌幅为0.02%。两市成交7813.87亿元,较昨日减少9.8%。大盘股弱于小盘股。上涨50下跌0.79%,中证500上涨0.18%。

数据来源:Wind,好买基金研究中心,日期2023/5/17

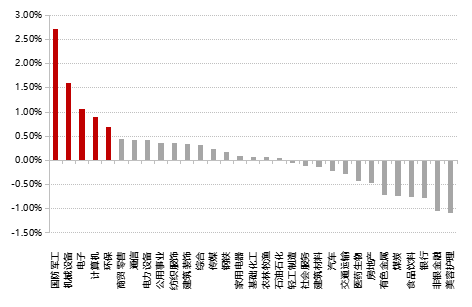

31个申万一级行业中有18个行业上涨。其中,国防军工、机械设备、电子涨幅靠前,涨跌幅分别为2.72%、1.60%、1.06%,美容护理、非银金融、银行表现居后,涨跌幅分别为-1.08%、-1.05%、-0.77%。两市有3563只个股上涨,1418只个股下跌,183只个股持平。48只个股涨停,39只个股跌停。

昨日,欧美主要市场多数收涨,其中,道指上涨1.24%,标普500上涨1.19%,纳斯达克指数上涨1.28%,道琼斯欧洲50下跌0.09%。亚太主要市场有涨有跌,其中,恒生指数下跌2.09%,日经225指数上涨0.84%。

二、指数涨跌

数据来源:Wind,好买基金研究中心,日期2023/5/17

三、新闻

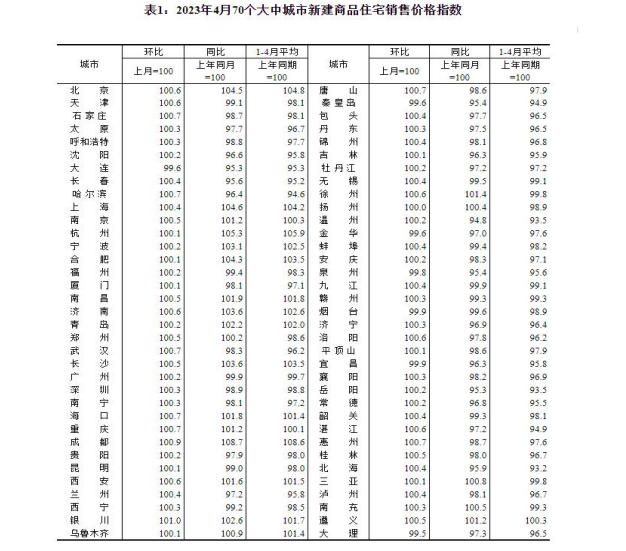

1、4月份商品住宅销售价格环比整体涨幅回落

一、商品住宅销售价格环比上涨城市个数减少、同比上涨城市个数增加

4月份,70个大中城市中,新建商品住宅和二手住宅销售价格环比上涨城市分别有62个和36个,比上月分别减少2个和21个,二手住宅减少个数较多。新建商品住宅和二手住宅销售价格同比上涨城市分别有22个和9个,比上月分别增加4个和1个。环比看,银川涨幅1%领跑,北上广深分别涨0.6%、涨0.4%、涨0.2%、涨0.3%。

数据来源:Wind,好买基金研究中心;统计时间:2023/5/17

二、商品住宅销售价格环比整体涨幅回落

从新房看,4月份,一线城市新建商品住宅销售价格环比上涨0.4%,涨幅比上月略扩0.1个百分点,其中,北京、上海、广州和深圳环比分别上涨0.6%、0.4%、0.2%和0.3%;二、三线城市新建商品住宅销售价格环比分别上涨0.4%和0.2%,涨幅比上月分别回落0.2和0.1个百分点。从二手房看,环比整体涨幅回落更为明显。4月份,一线城市二手住宅销售价格环比上涨0.2%,涨幅比上月回落0.3个百分点,其中,北京、广州和深圳环比分别上涨0.1%、0.3%和0.5%,上海由上月上涨0.7%转为下降0.2%;二三线城市二手住宅销售价格环比均由上月上涨转为持平。

三、一线城市商品住宅销售价格同比上涨、二三线城市同比降势趋缓

4月份,一线城市新建商品住宅销售价格同比上涨2.0%,涨幅比上月扩大0.3个百分点;二手住宅销售价格同比上涨0.9%,涨幅比上月回落0.2个百分点。二线城市新建商品住宅销售价格同比由上月下降0.2%转为上涨0.2%;二手住宅销售价格同比下降2.2%,降幅比上月收窄0.2个百分点。三线城市新建商品住宅和二手住宅销售价格同比分别下降1.9%和3.6%,降幅比上月分别收窄0.8和0.3个百分点。

四、促需求仍是未来侧重点

房地产市场处于波折的复苏阶段,市场面临的压力和挑战依然存在。但商品房销售金额和个人按揭贷款的增长,显示出市场复苏的内驱性动力依然存在,房地产复苏的中长期趋势保持不变。

对于房地产来说,促需求仍将是未来的侧重点,政策环境整体或仍处在宽松期。据中原地产统计,4月全月,全国有超过50城市出台政策68条,政策多聚焦在提高公积金贷款额度、发放购房补贴等内容上,部分城市涉及优化限购政策、降低首付比例及房贷利率等方面。全国性政策也非常多,包括调整出台带押过户等政策,降低二手房交易成本。

2.云计算价格战再起

4月26日,阿里云启动史上最大规模降价,5月16日晚间,腾讯云、移动云宣布启动降价,腾讯云部分产品价格降幅最高将达40%,移动云部分产品线最高降幅达60%,国内头部云计算厂商之间的价格战已经硝烟弥漫。

数据来源:Wind,好买基金研究中心;统计时间:2023/5/17

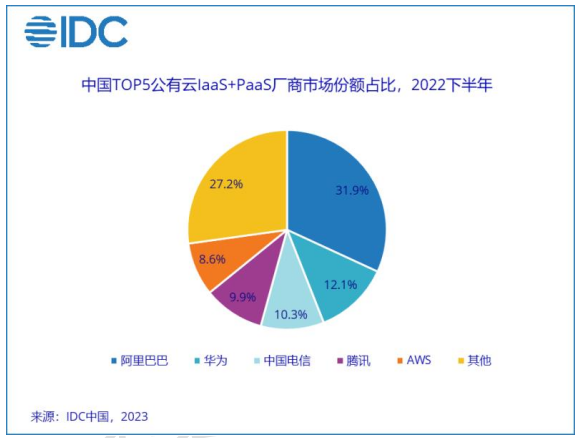

4月24日,调研机构IDC发布2022年下半年中国公有云市场报告,中国云计算市场规模为188.4亿美元,与上半年相比,增长24.5%。其中,阿里、腾讯、华为、电信等头部云厂商排名发生了巨大的变化,其中阿里云市场份额从36.7%减到31.9%,排名保持第一;华为云市场份额从10.8%增到12.1%,排名从第三升至第二;天翼云市场份额从8.9%增到10.3%,排名从第四升至第三。腾讯云市场份额从11.1%减到9.9%,跌至第四名。

在全球云计算的市场竞争中,价格战很常见。目前,世界前三大云计算厂商为亚马逊AWS、微软Azure、谷歌云。

亚马逊AWS在2016年曾直接表示,降价就是核心策略。自2006年上线以来,亚马逊AWS 10年内降价52次;微软Azure自2012年至今,已经连续数次降价60%以上;谷歌从2013年左右,也开启了连年降价的竞争措施,无论是数据存储服务还是固态硬盘设施,都保持着最高70%的降价幅度。

2023年一季度,这三大云服务厂商共增长22%,占2023年第一季度客户支出的64%。亚马逊云科技是2023年第一季度领先的云服务提供商,在同比增长16%后占总支出的32%,首次跌破20%的增长;微软Azure仍然是2023年一季度的第二大云服务提供商,在同比增长27%之后,市场份额为23%;谷歌云在最近一个季度增长了30%,占市场份额的9%。

中信证券2023年发布的《通信运营商行业研究报告》指出,国内云厂商仍处于资源部署和规模扩张的早期,而且国内企业数字化水平相对较低,需通过低价培养用户习惯。此外,国内云厂商以IaaS收入为主,由于IaaS缺乏差异性,各大厂商对降价的原因。

“ 规模效应使云厂商成本下降,进而将红利释放给用户”是常见解释。因此,降价、提高资源用量、降低边际成本,是云厂商都比较认可的正向循环这带来较为激烈的价格战。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。