一、市场回顾

1、基础市场

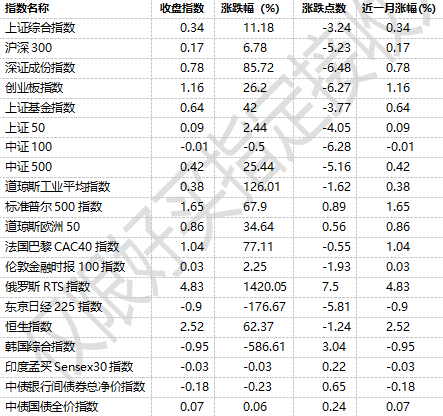

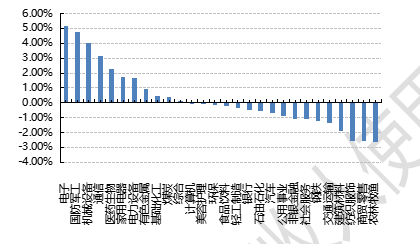

上周,沪深两市双双收涨。截止收盘,上证综指收于3283.54点,涨11.18点,涨幅为0.34%;深成指收于11091.36点,涨85.72点,涨幅为0.78%;沪深300收于3944.54点,涨6.78点,涨幅为0.17%;创业板收于2278.59点,涨26.20点,涨幅为1.16%。小盘股强于大盘股。中证100下跌0.01%,中证500上涨0.42%。31个申万一级行业中有11个行业上涨。其中,电子、国防军工、机械设备表现居前,涨跌幅分别为5.17%、4.79%、4.01%,纺织服饰、商贸零售、农林牧渔表现居后,涨跌幅分别为-2.56%、-2.60%、-2.62%。

上周,欧美主要市场普遍上涨,其中,道指上涨0.38%,标普500上涨1.65%;道琼斯欧洲50 上涨0.86%。亚太主要市场涨跌不一,其中,恒生指数下跌0.90%,日经225指数上涨4.83%。

图表:上周各类指数表现

数据来源:好买基金研究中心 时间:2023/5/15-2023/5/19

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-5-19

2、基金市场

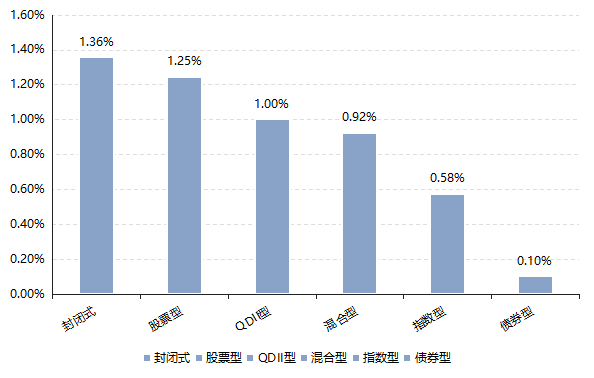

上周,国内基金普涨,其中涨幅最大的是封闭式基金,平均涨幅为1.36%,其次是股票型,平均涨幅1.25%。

上周,权益类基金表现较好的是汇安趋势动力A和鹏扬元合量化大盘优选A等;混合型基金表现较好的是招商优势企业和汇安裕阳三年定期开放等;封闭式基金表现较好的是汇添富策略增长两年和中欧科创主题3年封闭运作等;QDII式基金表现较好的是华夏全球科技先锋和广发全球精选人民币等;指数型表现较好的是国泰中证全指通信设备ETF和国泰中证全指通信设备ETF联接A等;债券型表现较好的是宝盈融源可转债A和银华可转债等;货币型表现较好的是嘉实6个月理财E和民生加银家盈月度B等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-5-19

二、近期焦点

1、《中国—中亚峰会西安宣言》签署

2023年5月18日至19日,中国—中亚峰会在陕西省西安市召开。国家主席习近平、中亚五国(哈萨克斯坦、塔吉克斯坦、吉尔吉斯斯坦、乌兹别克斯坦、土库曼斯坦)的国家总统共同签署《中国-中亚峰会西安宣言》。

简评:本次宣言签署至少有以下几个方面的重要影响。首先是旧能源和新能源方面:2009年中国-中亚天然气管道开始运营之后,中亚就成为我国最重要的天然气来源之一,每年从中亚地区进口的天然气约占消费量的15%左右。而新能源方面,中亚地区风能、太阳能资源丰富。清洁能源方面,中国和中亚已经合作深入,例如中哈合作的札纳塔斯100兆瓦风电项目(中亚最大风电项目)、中乌合作的布哈拉风力发电站、纳沃伊100兆瓦光伏电站、中塔合作的格拉夫纳亚水电站技改项目等,未来在新能源方面的合作拥有极大发展空间。其次本次峰会在跨境贸易便利化和电子商务合作等领域有进一步突破。2022年,中亚五国对华贸易额的份额占比已上升至21.9%。中国从中亚国家进口农产品、能源产品、矿产品同比增速均超过50%,对中亚国家出口机电产品同比增42%,结构更加优化。电子商务发展尤其迅速,2022年,中国与中亚跨境电商贸易额同比增长95%,近300家中亚企业入驻中国电商平台。最后是基建方面,峰会提出一系列加强交通建设的内容,包括推进中国—中亚铁路运输;完善交通基础设施;完成中吉乌铁路可研工作;逐步有序增开客运和货运航班;研究从中亚国家往返东南亚和亚洲其他国家最佳过境运输方案的可能性等。

2、人民币汇率再破7

人民币即期汇率在 5 月 18 日再次破“7 元”关口,收盘于 7.0294 元

简评:人民币汇率上一次跌破 7 元是在 2022 年 9 月,2022 年 8 月 15 日央行降息或是汇率大幅走弱的原因之一。本次人民币汇率 5 月份再次走弱,其背后的原因可能与去年有所不同,对于市场预期的冲击也更弱。现阶段处于经济数据和政策的真空期,地缘政治相对缓和,对外汇市场影响减弱。5 月份人民币贬值主要与美元走强相关。5 月份美元指数反弹,主要国家货币贬值,但商品国家货币表现稍好。截止 5 月 17 日,美元指数比4 月份上行 1.2%至 102.8,同期欧元贬值 1.4%,日元贬值 1.7%。人民币同期贬值 0.7%,属于中等水平。

三、好买观点

1、股票型基金投资策略

5月份,公募平均持仓较多的中盘成长风格表现较好,比如公募主要持仓的新能源相关行业有所反弹。公募股混与沪深300等宽基的年度表现有所收敛。前期持续强势的中特估在5月有所回调,而TMT内部继续呈现显著分化,偏硬件属性标的整体要强于应用端,传媒游戏等表现较差。上月提到相对收益驱动下公募的跟风式调仓难度在今年的市场环境下较大,本月则体现更为明显,前期追高AI的不少产品今年的调仓收益已经大幅转负。在资金存量博弈的大环境下,调整时机稍微把握不好就容易被动,同时叠加目前较弱的复苏,市场参与者更容易对投资方向迷茫。因此,调仓难度较大,赔率优先或是优先考虑策略。赔率优先或体现在两方面,一是估值的安全边际,在这个维度下,优先考虑股息依然较高,以及一些股价被悲观预期过度透支的周期制造标的;二是交易拥挤度,在这个维度下,AI、个别中特估,以及过去囤积了大量筹码的传统赛道股的吸引力或较为有限,投资者或更多地在非拥挤领域寻找机会。

2、债券型基金投资策略

上周中债总财富指数收于220.1137,较前周下跌0.02%;中债国债总财富指数收于217.7389较前周下跌0.03%,中债金融债总财富指数收于224.1142,较前周下跌0.01%;中债企业债总财富指数收于223.5619,较前周上涨0.09%;中债短融总财富指数收于196.7245,较前周上涨0.07%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.0554%,上行1.13个基点,十年期国债收益率为2.7151%,上行0.93个基点;银行间一年期AAA级企业债收益率下行1.46个基点,银行间三年期AAA级企业债收益上行1.70个基点,五年期AAA级企业债收益率上行1.36个基点,分别为2.5606%、2.9150%和3.01048%;一年期AA级企业债收益率下行3.47个基点,三年期AA级企业债收益率下行2.30个基点,五年期AA级企业债收益率上行0.37个基点,分别为2.7513%、3.4775%和3.7815%。(数据来源:Wind)

资金面:本周央行公开市场共有120亿元逆回购、1000亿元MLF和500亿国库现金定存到期,本周央行公开市场累计进行了100亿元逆回购和1250亿元MLF操作,因此本周央行公开市场全口径净回笼270亿元5。月19日,R001加权平均利率为1.5182%,较上周涨7.44个基点;R007加权平均利率为1.9483%,较上周涨4.44个基点;R014加权平均利率为2.193%,较上周涨14.8个基点;R1M加权平均利率为2.282%,较上周跌6.01个基点。5月19日,shibor隔夜为1.408%,较上周涨8.8个基点;shibor1周为1.91%,较上周涨8.1个基点;shibor2周为2.062%,较上周涨21.6个基点;shibor3月为2.269%,较上周跌5.6个基点。

资金面方面,银行间市场周四资金整体平稳,隔夜和七天期质押回购利率继续回落,分别下行至1.45%和1.77%附近,惟可跨月的14天期资金利率明显上行逾20bp。交易员表示,虽税期已至,不过资金面供给无虞,央行也仍维持地量逆回购操作,顺利度过税期已不成问题。长期资金方面,全国性和主要股份制银行一年期同业存单一级报价集中在2.49%,二级市场同类型存单成交在2.48%附近,均较上日小幅上行。(数据来源:Wind)

经济面/政策面: 根据国家统计局统计,1—4月份,全国固定资产投资(不含农户)147482亿元,同比增长4.7%,增速比1—3月份回落0.4个百分点。

高技术产业投资较快增长,1—4月份,高技术产业投资同比增长14.7%,增速比全部固定资产投资高10.0个百分点。高技术制造业投资同比增长15.3%,增速比1—3月份加快0.1个百分点,比制造业投资高8.9个百分点。其中,电子及通信设备制造业投资增长19.9%,医疗仪器设备及仪器仪表制造业投资增长19.4%。高技术服务业投资同比增长13.4%,增速比服务业投资高10.3个百分点。其中,科技成果转化服务业投资增长42.1%,电子商务服务业投资增长32.7%。

大项目投资带动作用明显,1—4月份,计划总投资亿元及以上项目(简称“大项目”)投资同比增长11.1%,增速比全部固定资产投资高6.4个百分点,拉动全部固定资产投资增长5.6个百分点。

基础设施投资平稳增长,1—4月份,基础设施投资同比增长8.5%,增速比全部固定资产投资高3.8个百分点。其中,铁路运输业投资增长14.0%,水利管理业投资增长10.7%,信息传输业投资增长8.8%。

民生补短板投资增势良好,1—4月份,电力、热力、燃气及水的生产和供应业投资同比增长24.4%,增速比1—3月份加快2.1个百分点;科学研究技术服务业投资增长27.4%;卫生和社会工作投资增长12.2%。

民间项目投资增速加快,1—4月份,民间项目投资(不含房地产开发投资)同比增长9.1%,增速比1—3月份加快0.2个百分点,比全部投资高4.4个百分点;其中,基础设施民间投资增长16.2%,制造业民间投资增长8.9%。

从投资先行指标看,1—4月份投资项目到位资金(不含房地产开发投资)增长8.8%,为投资持续稳定增长提供了有力保障。下阶段,要紧紧围绕高质量发展这个首要任务,加快推进“十四五”规划重大工程和其他经济社会重大项目建设,持续扩大高技术产业和战略性新兴产业投资,发挥政府投资和政策激励的引导作用,有效带动激发民间投资,进一步增强投资对优化供给结构的关键作用。(数据来源:Wind)

根据国家统计局统计,4月份,工业生产持续增长,装备制造业两位数增长,工业出口交货值由降转增,工业新动能发展良好。

一是工业生产连续加快。4月份,全国规模以上工业增加值同比增长5.6%,增速比3月份加快1.7个百分点,自今年以来逐月加快。从三大门类看,采矿业增加值同比持平,制造业增长6.5%,电力热力燃气及水生产和供应业增长4.8%。

二是多数行业和产品回升。4月份,在工业41个大类行业中,25个行业增加值实现增长,增长面超过六成;25个行业增加值增速比3月份加快或降幅收窄,占61.0%。在统计的620种主要工业产品中,358种产品产量实现增长,增长面为57.7%;332种产品产量增速比3月份加快或降幅收窄,占53.5%。

三是汽车制造业带动装备制造业两位数增长。4月份,汽车制造业增加值同比增长44.6%,增速比3月份加快31.1个百分点。在其带动下,4月份装备制造业增加值同比增长13.2%,高于全部规模以上工业7.6个百分点,增速比3月份加快5.3个百分点。从产品看,汽车产量同比增长59.8%,比3月份加快48.6个百分点。其中,新能源汽车增长85.4%,加快52.1个百分点;轿车、运动型多用途乘用车(SUV)分别增长76.9%、54.2%,加快69.9、41.0个百分点。

四是新能源、新动能产品快速增长。4月份,新能源产品两位数增长,光伏电池、汽车用锂离子动力电池、充电桩等产品产量同比分别增长69.1%、55.5%、36.9%;新材料产品生产保持高速增长,太阳能工业用超白玻璃产量较上年翻倍,增长103.0%,多晶硅、单晶硅、海绵钛等产品产量分别增长89.3%、60.7%、26.7%;高技术产品增长较快,服务机器人、工业控制计算机及系统、民用飞机等产量分别增长47.6%、15.8%、14.3%。

五是工业出口由降转增。4月份,工业出口交货值同比增长0.7%,3月份为下降5.4%。从行业看,汽车、通用设备、专用设备等行业出口明显加快,同比分别增长88.3%、14.6%、20.5%,比3月份加快44.0、12.4、9.5个百分点;医药、电子行业出口有所恢复,较3月份降幅收窄27.6、9.0个百分点。(数据来源:Wind)

根据国家统计局统计,4月份,随着消费市场活力增强,市场销售增速继续加快,升级类消费较快增长,接触型、出行类相关服务消费恢复明显,线上消费占比稳步提高。

消费市场恢复向好,城乡消费较快增长,市场销售增速继续加快。在消费场景恢复拓展,各项促消费政策不断显效及上年同期基数较低等因素作用下,4月份,社会消费品零售总额34910亿元,同比增长18.4%,增速比3月份加快7.8个百分点。城镇市场销售增长快于乡村。4月份,城镇和乡村消费品零售额同比分别增长18.6%和17.3%,增速比3月份分别加快7.9和7.3个百分点。

商品销售增势良好,升级类消费需求持续释放,商品零售增长加快。4月份,商品零售额同比增长15.9%,增速比3月份加快6.8个百分点。从商品类别看,限额以上单位中八成商品类值零售额同比增长,七成商品类值零售额增速加快,其中穿类和用类商品零售增长较快。4月份,限额以上单位穿类、用类商品零售额同比分别增长32.4%和19.3%。在用类商品中,汽车类商品零售额同比增长38%,增速比3月份大幅加快。部分升级类商品零售实现两位数增长。4月份,限额以上单位化妆品类、金银珠宝类、体育娱乐用品类、通讯器材类商品零售额同比分别增长24.3%、44.7%、25.7%和14.6%,增速比3月份分别加快14.7、7.3、9.9和12.8个百分点。

餐饮等接触型消费恢复明显,出行类相关服务消费快速增长,餐饮等接触型消费快速增长。餐饮堂食、电影院等线下消费场景不断拓展,相关消费需求较快释放。4月份,全国餐饮收入同比增长43.8%,增速比3月份加快17.5个百分点;电影票房收入28.7亿元,同比增长四倍左右,增速比3月份大幅加快。出行类相关服务消费大幅回升。4月份,全国城市轨道交通客运量同比增长95.8%。据测算,今年清明假期,国内旅游出游人次较2022年清明节当日增长22.7%;“五一”假期,居民出行意愿大幅上升,带动旅游相关消费快速恢复,国内旅游收入同比增长128.9%。

网络消费增长加快,实体零售不断改善,网络购物较快增长。1—4月份,全国实物商品网上零售额同比增长10.4%,增速比1—3月份加快3.1个百分点;占社会消费品零售总额的比重为24.8%,占比较1—3月份提升0.6个百分点。实体店铺销售有所加快。1—4月份,限额以上实体店零售额同比增速比1—3月份加快1.5个百分点;其中,便利店、百货店、专业店和品牌专卖店同比分别增长8.1%、11.1%、6.5%和2.9%,其中百货店、专业店和品牌专卖店增速分别比1—3月份加快1.9、0.8和2.7个百分点。(数据来源:Wind)

债市观点:资金面上,虽有税期影响,本周资金面整体维持平稳,债市收益率在经历了近一月的震荡下行后,本周整体有所回调,信用利差方面,各评级和期限信用利差表现涨跌不一。

具体来看,固定资产投资同比增速延续下行趋势,季调环比降幅有所收窄,由上月的-0.83%回升至-0.64%,其中地产投资累计同比增速继续筑底,而基建与制造业投资累计同比增速也延续回落。工业经济方面,低基数效应下,4月工业增加值同比增长5.6%,但环比明显走弱,季调后环比降低0.47%,这与4月制造业PMI回落至收缩区间相呼应。消费数据上,同样受低基数效应影响,4月社零同比增长18.4%。具体商品来看,建筑行业相关消费意愿仍旧偏弱,金银珠宝以及烟酒等高端消费增长依旧较快,餐饮行业收入表现也较为强势。但两年平均增速维度来看,4月消费修复速度不及2021年,表明当前居民整体消费意愿仍尚未修复至疫情前水平。

后续来看,虽然受去年疫情因素影响,二季度经济数据集中进入同比“低基数”时期,但一季度经济数据超预期表现后,二季度整体环比走弱态势较为明显。当前市场对于经济“弱修复”定价已较为充分,债市收益率在经历了近期的震荡下行后,本周也出现了部分回调,短期来看,预计维持窄幅震荡。

3、QDII基金投资策略

5月份,港股主要宽基指数进一步走弱,恒生以及恒生科技的估值水平处于历史极低水平,整体的性价比再次提高。边际上看积极的因素比较明显,一方面海外市场目前对于加息相关的信息反映已经比较钝化,这有望缓解港股流动性压力;其次,虽然复苏预期今年以来经历了过山车,但大趋势是向上的,因此后续完全不排除出现复苏超预期的可能性,同时国家也在陆续出台稳增长政策,有望进一步支撑港股基本面。虽然海外滞涨环境可能抑制了港股中长期大beta行情,但考虑到当前的估值,性价比或进一步提高,个别领域出现双击的概率也在变大,从赔率角度看或值得关注。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。