一、行情回顾

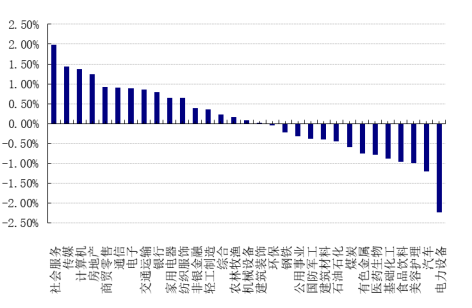

昨日,沪深两市涨跌互现。截止收盘,上证综指收于3197.76点,涨2.42点,涨幅为0.08%;深成指收于10708.82点,跌64.63点,跌幅为0.60%;沪深300收于3789.34点,跌18.82点,跌幅为0.49%;创业板收于2129.90点,跌34.91点,跌幅为1.61%。两市成交8145.12亿元,较前一日交易量减少13.11%。小盘股强于大盘股。中证100下跌0.64%,中证500上涨0.06%。31个申万一级行业中有17个行业上涨。其中,社会服务、传媒、计算机表现居前,涨跌幅分别为1.98%、1.44%、1.37%,美容护理、汽车、电力设备表现居后,涨跌幅分别为-1.00%、-1.21%、-2.23%。沪市有1220只个数上涨,占比53.96%,深市有1524只个数上涨,占比53.95%。非ST个股中,9只个股涨停,79只个股跌停。股指期货主力合约3个合约均下跌,其中,0只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2023/6/7

昨日,中债银行间债券总净价指数上涨0.03个百分点。

昨日,欧美主要市场涨跌不一,其中,道指上涨0.27%,标普500下跌0.38%;道琼斯欧洲50 下跌0.43%。亚太主要市场涨跌不一,其中,恒生指数上涨0.80%,日经225指数下跌1.82%。

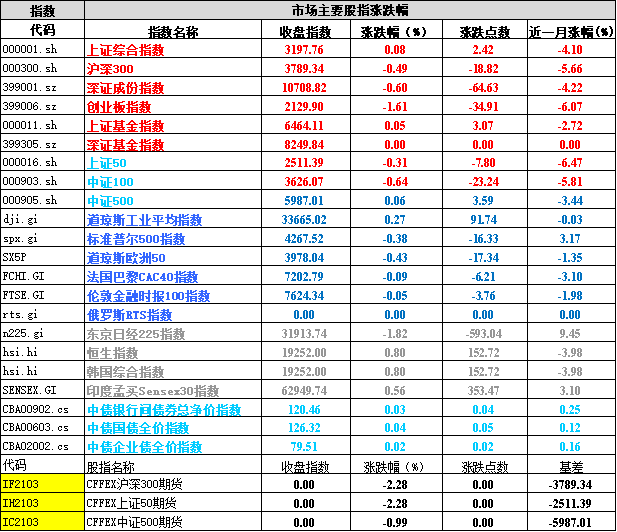

二、指数涨跌

数据来源:Wind 日期2023/6/7

三、新闻

1 、公募reits市场下跌原因和未来观点

近三个月以来,中国公募REITs市场欠佳,跑输主要股票和债券宽基指数。2023年3月,中证REITs指数单月下跌2.43%,2023年4月,中证REITs指数单月下跌7.18%,2023年5月,中证REITs指数单月下跌5.30%,截至6月6日,中证REITs指数6月以来下跌5.23%。

数据来源:Wind 数据时间2023.1.1-2023.6.6

主要原因:

1 市场已经许久没有新发产品上市,首批扩募遭到突发事件影响,市场情绪未能得到提振。

2023年以来,公募REITs的发行速度和预想的大相径庭,截至6月初仅有3单新产品上市,5月31日,中金湖北科投光谷产业园REIT完成询价,有效拟认购份额数量为网下初始发售份额的39.39 倍,远低于之前的产业园REIT基金。

同时,老产品扩募流程较长,6月2日晚间,中金普洛斯REIT、华安张江光大REIT、博时蛇口产园REIT、红土创新盐田港REIT的发布公告,4单公募REITs扩募项目均完成定向募集,4单项目实际募资总额超50亿元。但在扩募之前,华安张江光大REIT遭遇退租事件,净值大跌,在公司和原始权益人增持之后,净值恢复企稳。

2 随着市场的逐渐成熟,目前公募REITs市场的净值波动开始和底层资产的运行情况相挂钩,而公募REITs 一季报披露后之后,部分资产底层运营情况不佳,导致市场在悲观情绪驱动下普遍回调。

3 市场流动性较弱,流通规模较小,其中机构资金占据了主导地位,而基本面不佳引发市场连续多月不停下跌。这种情况下,新的投资人多采取谨慎观望态度,市场缺乏新资金流入,同时下跌导致部分机构无法抗跌,触发清仓线,选择赎回止损,是机构行为主导了本轮REITs价格波动,部分投资者止损造成价格下跌,引发踩踏。

未来观点

1 短期来看,下跌的另一面,目前是否已经可以抄底?部分REITs的P/NAV已降至历史较低分位,其分派率和内部收益率正逐步提升,各板块底层资产基本面向好发展的趋势没有改变。部分超跌的REITs产品已显现长期配置价值

但REITs长期资产配置的属性与机构行为和考核短期化的矛盾较难调和,目前投资人更关注短期二级价格波动,市场缺乏增量资金。当前如何能稳定市场信心成为关键,原始权益人增持、基金管理人主动管理、积极披露运营情况或可在一定程度上稳定信心,但个体行为难扭转市场情绪,未来需要重点关注价值凸显后自我修正、经济基本面预期改善带来的情绪提振,密切关注业绩基本面的修复情况。短期内不建议去博取净值修复。

2 长期来看,公募REITs市场并非没有项目。据调研了解,目前卡在发改委的项目已经多达200个左右,但是一直未能放到交易所。同时各地的扶持政策基本上马,招标项目如火如荼,甚至到需要限制低价承销恶性竞争的地步,从长远来看,公募REITs这一新兴市场要进一步健康发展,还需要引导更多长期资金参与配置,在整体市场资金达到一定规模之后,市场会更加健康,优质底层资产的运行对净值的支撑逻辑更加凸显。

2、 5月进出口数据出炉

海关总署7日发布数据显示,据海关统计,今年前5个月,我国进出口总值16.77万亿元人民币,同比(下同)增长4.7%。其中,出口9.62万亿元,增长8.1%;进口7.15万亿元,增长0.5%;贸易顺差2.47万亿元,扩大38%。

按美元计价,今年前5个月我国进出口总值2.44万亿美元,下降2.8%。其中,出口1.4万亿美元,增长0.3%;进口1.04万亿美元,下降6.7%;贸易顺差3594.8亿美元,扩大27.8%。

从单月来看,海关总署数据显示,今年5月份,我国进出口3.45万亿元,增长0.5%。其中,出口1.95万亿元,下降0.8%;进口1.5万亿元,增长2.3%;贸易顺差4523.3亿元,收窄9.7%。

按美元计价,今年5月份我国进出口5011.9亿美元,下降6.2%。其中,出口2835亿美元,下降7.5%;进口2176.9亿美元,下降4.5%;贸易顺差658.1亿美元,收窄16.1%。

5月,疫后供给回补、去年同期低基数等因素消退,海外经济下行压力终究体现在出口增速上,外需整体走弱。

从国别来看,前5个月,东盟为我国第一大贸易伙伴,我国与东盟贸易总值为2.59万亿元,增长9.9%,占我国外贸总值的15.4%。欧盟为我国第二大贸易伙伴,占13.6%,美国为我国第三大贸易伙伴,占11.3%。日本为我国第四大贸易伙伴,占5.4%。

5月,主要贸易对象对我国出口同比增速的贡献度均有明显减弱,其对月内出口的贡献明显减弱;5月,东盟、欧盟对我国当月出口同比增速的贡献均转为负,分别拖累当月增速2.3和1.1个百分点,较4月分别加大3.0和1.7个百分点。美国方面,4月我国对美出口的负贡献有所走扩,拖累当月出口增速2.7个百分点。

从产品种类来看:

5月,多数产品出口增速为负,但一部分工业品出口金额同比仍维持正增长。首先,部分轻工品出口增速维持韧性,塑料制品、箱包及鞋靴累计同比增速均仍为正。其次,重工业品中,船舶和汽车及底盘出口同比实现较快增长,同比增速分别实现21.1%和107.9%,较4月分别改善0.6和4.3个百分点。进口方面,5月我国进口同比增幅维持较快的产品仍主要为初级产品,如农产品、部分能源类产品及纸浆、肥料等周期品(受到量增价减的影响)。

从产品角度看,汽车已成为我国短期优势出口商品。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。