一、行情回顾

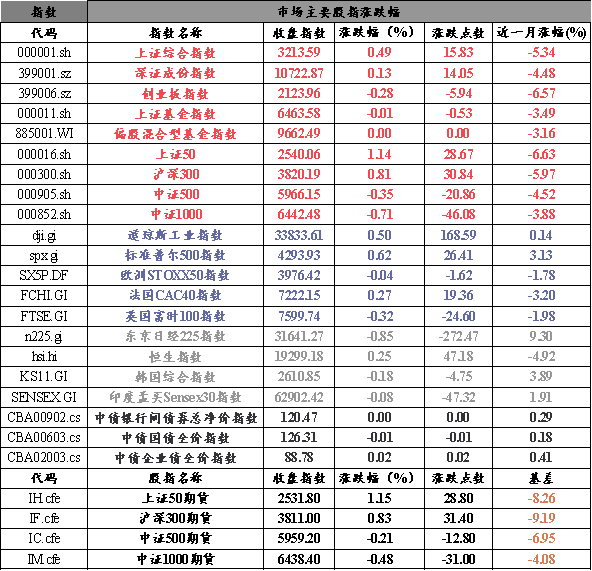

昨日,沪深两市涨跌互现。截止收盘,上证综指收于3213.59点,涨15.83点,涨幅为0.49%;深成指收于10722.87点,涨14.05点,涨幅为0.13%;创业板收于2123.96点,跌5.94点,跌幅为0.28%。两市成交8595.18亿元,较前一日交易量增加5.53%。大盘股强于小盘股。沪深300上涨0.81%,中证500下跌0.35%。沪市有864只个数上涨,占比51.89%,深市有853只个数上涨,占比57.48%。非ST个股中,67只个股涨停,6只个股跌停。股指期货主力合约涨跌不一,其中,3只期指好于现货指数。

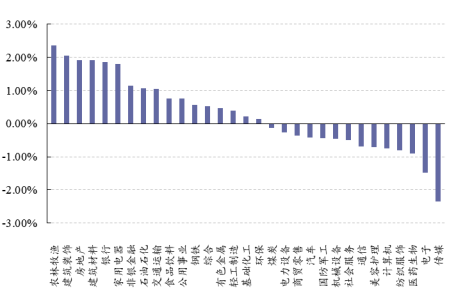

▼申万一级行业日涨跌幅

数据日期:2023/6/8,数据来源:Wind

31个申万一级行业中有17个行业上涨。其中,农林牧渔、建筑装饰、房地产表现居前,涨跌幅分别为2.37%、2.05%、1.92%,医药生物、电子、传媒表现居后,涨跌幅分别为-0.91%、-1.48%、-2.35%。

昨日,中债银行间债券总净价指数和前日持平。

昨日,欧美市场涨跌不一,其中,道指涨0.50%,标普500涨0.62%;道琼斯欧洲50跌0.04%,法国CAC40指数涨0.27%;亚太市场分化,日经225指数下跌0.85%,恒生指数上涨0.25%。

二、指数涨跌

数据日期:2023/6/8,数据来源:Wind

三、新闻

国有大行下调存款利率

6月8日,多家国有大行正式公告,将调整人民币存款利率。其中,有大行调整人民币存款挂牌利率,活期存款挂牌利率较此前下调5个基点至0.2%,定期存款整存整取产品中,3个月期、6个月期、1年期挂牌利率保持不变,分别为1.25%、1.45%和1.65%,2年期挂牌利率下调10个基点至2.05%、3年期和5年期挂牌利率均下调15个基点分别至2.45%和2.5%。此外,零存整取、整存领取、存本取息品种的挂牌利率保持不变,通知存款挂牌利率保持不变。

这是2022年4月存款利率市场化调整机制建立起来后的第四轮存款利率下调:

第一轮是2022年4月,央行降准,10年国债到期收益率由于疫情影响明显下降,工农中建交邮储等国有银行、大部分股份制银行以及部分地方金融机构下调了1年期以上期限定期存款和大额存单利率10BP;

第二轮是2022年9月,央行在8月份降息,下调了MLF利率10BP,10年国债到期收益率与1年期LPR下降,部分全国性银行下调存款利率,带动其他银行跟进调整。

第三轮是2023年4月,央行没有降准降息操作,中小银行跟进去年9月国有大行补降存款利率;同时,央行也调整了通知存款与协定存款的上限。

今年6月是第四轮,在央行没有降准也没有降息的情况下,10年国债到期收益率下降,1年期LPR没有变化,央行引导国有大行下调了存款利率,属于新一轮的下调。

为何下调?

银行体系负债成本走高是此次存款利率下调的直接原因。2023年开年以来,受经济复苏走弱影响,居民消费和企业投资意愿较低,货币交易性需求仍然偏弱,企业与居民存款均继续呈现明显的定期化特征。

光大证券金融业首席分析师王一峰对记者表示,当前2年期及以上定期存款利率系统性高于市场利率。但近一段时间,市场利率整体明显下降,存款人倾向于选择期限更长的定期存款锁定高利率,推动存款定期化、长期化,推升了银行体系负债成本,再叠加贷款利率持续下行,银行业息差不断收窄。

截至4月末,定期存款占境内存款的比重为53.2%,较年初提升2.1个百分点。其中,居民定期存款占居民存款、企业定期存款占企业存款比重分别为71.2%、67.8%,较年初分别提升3.1个、1.9个百分点。

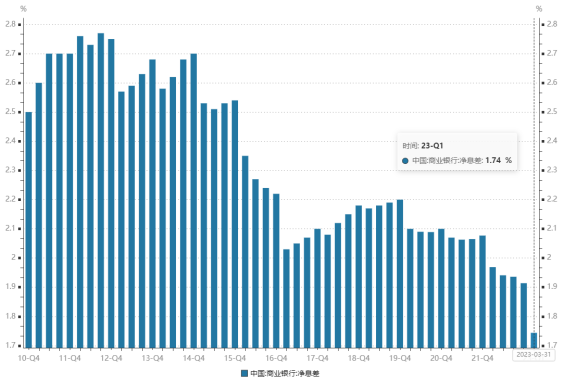

数据区间:2010Q4-2023Q1,数据来源:Wind

数据显示,今年一季度,商业银行的净息差收窄17BP至1.74%(创下有数据以来新低)。其中,国有大行收窄20BP至1.69%,股份行收窄16BP至1.83%,城商行收窄4BP至1.63%,农商行收窄25BP至1.85%,而民营银行和外资行则分别扩大17.1BP和8.5BP至4.11%和1.66%。

王一峰认为,由于存款定期化加剧,存款成本压力导致报价银行主动下调LPR报价的动力不足。而此次存款利率的下调不仅有助于降低商业银行的负债成本,稳定净息差,同时也为贷款利率的下降提供了空间。考虑到现阶段经济下行压力有所加大,通过降低政策利率释放“稳增长”信号必要性增强,未来不排除通过“MLF – LPR”调整机制来进一步降低实体经济融资成本。

民生银行首席经济学家温彬表示,银行根据市场条件变化下调存款利率,有利于维护市场竞争秩序,实现持续稳健经营,增强支持实体经济的能力和可持续性。

会产生哪些影响?

对银行:银行存款成本相对刚性,存款定价下调有助大行控制负债成本,预计对全行业有示范作用,利好行业负债成本改善;

对理财端:中信建投表示,银行存款利率下调,通过以下两条路径有望带动理财规模的增长:

存款利率整体下降,居民储蓄意愿下滑,存款向理财“搬家”。4月,居民存款减少1.2万亿,但是普益标准数据显示4月理财规模增加1.2万亿,这可以判断居民减少的存款大部分都转化为产品谱系中最接近的理财产品。

存款利率下调,带动理财产品净值回升,净值上涨带动理财规模增长,因为理财规模波动主要是受净值波动影响。理财破净是理财规模大幅下降的主要原因,随着存款利率下降,债券收益率下降,债券价格回升,理财资产端收益率提高,理财净值回升,理财破净率下降,理财规模将显著提高。

经济端:中信证券提到,预计未来几个季度,随着存款利率进一步下降,居民超额储蓄存款将稳步释放,这部分超额储蓄存款将陆续转化为消费支出、按揭需求和理财需求。而随着消费支出增加,有助于实体经济复苏;按揭需求回升,有助于化解市场对房地产风险的担忧;理财规模的回升,将显著的增加流入资本市场的资金量。

未来还会降吗?

中金表示,此次降息后,未来1-2年存款平均利率仍有约20bp的进一步降息空间(不包括此次降息),主要逻辑基于2020年以来银行贷款利率已下行超过2017年的低点,而存款利率2020年基本持平,仍高于2017年水平约40bp;2020年以来存款利率“刚性”、贷款利率下行导致银行净息差下降46bp。

因此,中金认为,如果假设存款利率跟随贷款利率调降,存款利率有望下调25bp回到2017年水平。其中,定期存款和企业活期存款下调空间较大(包括规范协定存款、通知存款、结构性存款、互联网存款等“创新存款产品”)。

外商独资基金“再下一城”

6月8日,施罗德基金管理(中国)有限公司(以下简称“施罗德基金”)正式公告成立。

施罗德基金此前已于2023年1月获批设立。它于2023年6月7日取得证监会核发的《中华人民共和国经营证券期货业务许可证》,成为在中国新设开展公募基金管理业务的外商独资基金管理公司之一。

施罗德基金由施罗德投资集团出资,出资比例100%。

施罗德投资是超200年历史的英资机构,历来重视基本面和深入研究。或许也因此,它在国内创设的合资资管理财机构也都发展不错。

施罗德投资集团与中国资本市场的渊源可以追溯到1994年,施罗德投资集团在上海成立第一个中国内地代表处。并于次年与交通银行联合成立交银施罗德基金。

此次成立的施罗德基金,首任总经理为张兰。简历显示,张兰曾任职于全国社会保障基金理事会,此后在交银施罗德基金北京分公司,施罗德集团北京代表处等。也曾任施罗德投资(上海)总经理、法定代表人等职务。

此外,施罗德基金公司的团队内也有多位内地基金业资深人士加盟。在越来越强调“本土智慧”的今天,施罗德基金的团队似乎也在体现这种“多元化”的用人倾向。

风险提示:

投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。