一、行情回顾

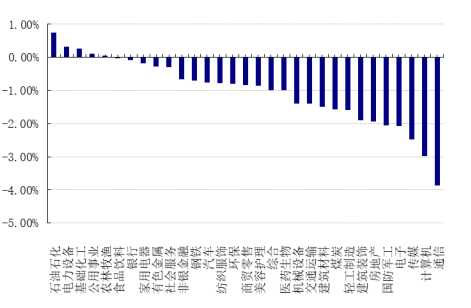

昨日,沪深两市双双收跌。截止收盘,上证综指收于3196.13点,跌25.23点,跌幅为0.78%;深成指收于10919.26点,跌109.42点,跌幅为0.99%;沪深300收于3843.44点,跌26.05点,跌幅为0.67%;创业板收于2196.85点,跌19.93点,跌幅为0.90%。两市成交9118.53亿元,较前一日交易量增加17.89%。大盘股强于小盘股。中证100下跌0.50%,中证500下跌1.10%。31个申万一级行业中有5个行业上涨。其中,石油石化、电力设备、基础化工表现居前,涨跌幅分别为0.75%、0.32%、0.26%,传媒、计算机、通信表现居后,涨跌幅分别为-2.48%、-2.99%、-3.87%。沪市有373只个数上涨,占比16.47%,深市有514只个数上涨,占比18.16%。非ST个股中,36只个股涨停,11只个股跌停。股指期货主力合约3个合约均下跌,其中,3只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2023/7/12

昨日,中债银行间债券总净价指数上涨0.01个百分点。

昨日,欧美主要市场普遍上涨,其中,道指上涨0.25%,标普500上涨0.74%;道琼斯欧洲50 上涨1.37%。亚太主要市场涨跌不一,其中,恒生指数上涨1.08%,日经225指数下跌0.81%。

二、指数涨跌

数据来源:Wind 日期2023/7/12

三、新闻

1 、金融支持房地产16条延期

《中国人民银行 中国银行保险监督管理委员会关于做好当前金融支持房地产市场平稳健康发展工作的通知》有关政策有适用期限的,将适用期限统一延长至2024年12月31日。

2022年11月11日,中国人民银行、原银保监会联合出台《关于做好当前金融支持房地产市场平稳健康发展工作的通知》(简称《通知》),从保持房地产融资平稳有序、积极做好保交楼金融服务、配合做好受困房企风险处置、加大住房租赁金融支持等方面,明确了16条支持政策,其中两条政策规定了适用期限。

一是对于房地产企业开发贷款、信托贷款等存量融资,在保证债权安全的前提下,鼓励金融机构与房地产企业基于商业性原则自主协商,积极通过存量贷款展期、调整还款安排等方式予以支持,促进项目完工交付。2024年12月31日前到期的,可以允许超出原规定多展期1年,可不调整贷款分类,报送征信系统的贷款分类与之保持一致。(①额外多展期一年;②展期后不用降级不用纳入不良。)

二是对于商业银行按照《通知》要求,2024年12月31日前向专项借款支持项目发放的配套融资,在贷款期限内不下调风险分类;对债务新老划断后的承贷主体按照合格借款主体管理。对于新发放的配套融资形成不良的,相关机构和人员已尽职的,可予免责。

(1)前期政策的力度仍有不足,延续目前既有政策。一方面,保交楼推行缓慢,主要是民生和政治任务,市场化逻辑比较弱,中小银行介入意愿不大,大型股份行在全国落地的保交楼配套融资项目也比较少,目前保交楼国有行、政策性银行是主力,另一方面,中行、工行、农行等国有大行的房地产业贷款不良率均已超过5%,建行、民生银行、招行等不良率也均超过4%。

(2)无增量政策,在土拍数据、地产销售高频数据、社融数据走弱的情况下,中央仍保持定力,超强地产刺激政策预期落空,部分地产债券价格有所下跌。

2、楼继伟接受《中国日报》独家专访

7月8日,中国财政学会会长、财政部原部长楼继伟在参加“全球财经论坛”期间接受《中国日报》独家专访时指出:

(1)不应通过债务置换解决地方债风险,要守住中央“坚决不救”的底线。

“我们做过债务置换,现在(债务规模)比那时越来越大,再做一次会更大,不能再做。”楼继伟表示,不预计地方政府债务会出现大规模暴雷,目前渲染地方债风险给政策施加压力的倾向有所抬头。

第一轮,2015-2018年发行政府置换债券,以显性债务置换隐性债务。各地累计发行约12.2万亿元地方置换债用于置换以非政府债券形式存在的地方政府存量债。

第二轮,2019年启动建制县隐性债务化解试点,允许少数有成熟隐性债务化解方案的地方发行政府债券融资来置换部分隐性债务。

第三轮,2020年12月至2022年6月发行的特殊再融资债券部分用于“偿还(置换)政府存量债务”。2020年12月至2021年9月主要用于建制县化债试点扩容,2021年10月至2022年6月主要用于“全域无隐性债务试点”。

市场非常期待决策层能够再启债券置换窗口,像2015至2018年那样,中央政府大规模发行置换债券,但鉴于决策层近年来在多次表示“中央不救助、地方想办法”,因此这一方案实施的可能性不大.

(2)建议增加1.5-2万亿元财政赤字,主要用于对中小企业的费用进行阶段性补贴。

(3)全面取消房地产限购限贷政策,以帮助房地产市场需求恢复,未来适时征收房地产税。

楼前部长希望通过取消限购帮助地产市场需求恢复,通过房地产税限制取消地产限购限贷政策之后的价格上涨,通过国家层面的杠杆挽救中小企业,通过复苏之后的税收和解决债务问题。由于方案存在很多不确定性,短期内不会看到实施的可能性。

3 、大型银行置换地方政府融资平台债务消息被辟谣

知情人士透露,近几个月来,中国工商银行和中国建设银行等大型国有银行开始向符合要求的地方政府融资平台新增25年期的贷款,现行大多数企业贷款为10年期。据悉,部分新增贷款在前四年将暂免支付利息,不过利息将在之后累计。

记者从多位大行知情人士处得到的回应是:“目前没听说这个消息,没接到相关通知。”业内人士分析,此类传言可信度不高。即使银行要推出一些缓解地方政府融资平台债务风险的措施,也会根据各地不同情况、各平台不同情况出台针对性措施,应该不太会笼统“一刀切”式地出台一个超长期贷款产品。

在7月4日发布的《国务院关于2022年中央决算的报告》中,财政部部长刘昆谈到有效防范化解地方政府债务风险的4项内容:

一是进一步压实地方和部门责任,建立健全防范化解地方政府隐性债务风险长效机制;

二是督促省级政府加大对市县工作力度,立足自身努力,统筹资金资产资源和各类政策措施稳妥化解隐性债务存量,逐步降低风险水平;

三是督促地方强化预算约束和政府投资项目管理,充分开展财政承受能力评估,量力而行开展项目建设,严禁建设形象工程、政绩工程以及脱离当地财力可能的项目;

四是对新增、少报漏报隐性债务和化债不实等问题及时查处、追责问责。

今年以来,城投发行审核上仍延续一惯性,呈中性偏收紧态势,但是总规模压降明显,发行利率差异较大,部分省份发行利率仍较高,中高评级城投利差持续收窄,高收益债规模缩量明显,市场资产荒现象明显,甚至舆情事件都没有造成显著影响,省级政府对债务问题愈加重视增强了市场信心。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。