一、行情回顾

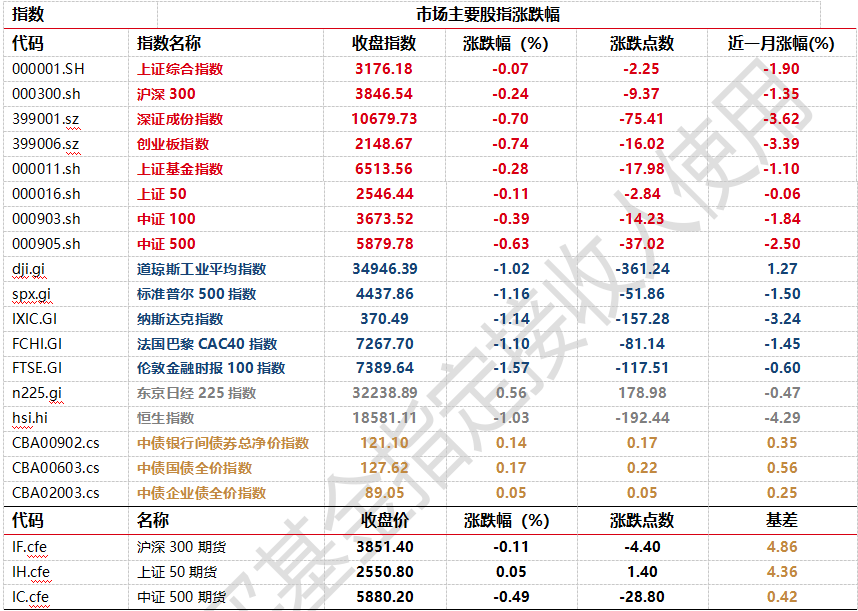

昨日,沪深两市双双收跌。截至收盘,上证综指收于3176.18点,跌2.25点,跌幅为0.07%;深成指收于10679.73点,跌75.41点,跌幅为0.70%;沪深300收于3846.54点,跌9.37点,跌幅为0.24%;创业板收于2148.67点,跌16.02点,跌幅为0.74%。两市成交7064.96亿元,较前一日成交额减少4.78%。大盘股强于小盘股。中证100下跌0.39%,中证500下跌0.63%。

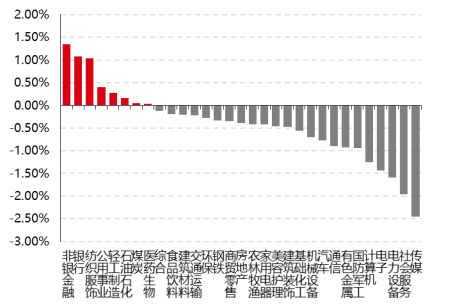

31个申万一级行业中有8个行业上涨。其中,非银金融、银行、纺织服饰表现居前,涨跌幅分别为1.35%、1.07%、1.04%,电力设备、社会服务、传媒表现居后,涨跌幅分别为-1.59%、-1.96%、-2.45%。沪市有683只个数上涨,占比30.01%,深市有762只个数上涨,占比26.76%。非ST个股中,28只个股涨停,2只个股跌停。股指期货主力合约涨跌不一,其中,3只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心;数据日期截至:2023/8/15

昨日,中债银行间债券总净价指数上涨0.14个百分点。

昨日,欧美主要市场普遍下跌,其中,道指下跌1.02%,标普500下跌1.16%。亚太主要市场涨跌不一,其中,恒生指数下跌1.03%,日经225指数上涨0.56%。

二、指数涨跌

数据来源:Wind、好买基金研究中心,数据日期截至2023/8/15

三、新闻

1. 三大关键政策利率同日“降息”

具体来看,8月15日上午,央行公告称,7天逆回购利率(OMO)、中期借贷便利(MLF)利率再分别下调10BP和15BP。其中,MLF和OMO中标利率分别为2.5%、1.80%,上次分别为2.65%、1.90%。

8月15日下午,央行公告称调整常备借贷便利利率(SLF),隔夜期下调10个基点至2.65%,7天期下调10个基点至2.80%,1个月期下调10个基点至3.15%,自2023年8月15日起执行。

15日,央行在公开市场开展4010亿元MLF和2040亿元7天期逆回购操作,当天有4000亿元MLF和60亿元逆回购到期,央行当日净投放1990亿元。

央行此次政策利率再次下调超出市场预期,此前市场关于8月MLF如何续做几乎形成一致预期,市场人士普遍预期央行将平价续做MLF。这是央行3个月两度调降政策利率。上一次调整是在6月:6月13日,7天期逆回购利率、SLF利率操作,分别下调10个基点;6月15日,1年期MLF利率也下调10个基点。

过去一段时间,密集的政策利好信号不断释放,但具体政策久未落地,也让市场出现了政策预期落差。特别是,近期公布的宏观和金融数据弱于预期,7月社融口径下的人民币贷款仅增加364亿元,同比大幅少增3892亿元,创下有统计数据以来的新低,实体融资需求明显偏弱。

点评:多位市场专家分析,目前,需要通过降息来降低私人部门资产负债表衰退、风险偏好下降的风险,全力支持实体经济。而此次央行“超预期”降息,释放出了明确的货币政策信号,将为实体经济稳定增长营造良好的货币金融环境,其他增量政策将有序落地。

中信证券首席经济学家明明表示,近期经济压力较大,考虑到CPI和社融增速较低,降息政策符合判断。MLF利率下调15BP,7天回购下调10BP,说明长端利率下行空间更大,预计LPR也将等额下降15BP。同时,MLF操作量等额对冲,加大7天逆回购操作量,有助于增加流动性供给,对冲税期和政府发行的影响。

民生银行首席经济学家温彬认为,通过降息,可以带动货币市场、债券市场,尤其是中长期信贷市场利率的下降,进而有助于实体经济融资成本的进一步下行,达到为企业降成本和促进稳就业、助力稳投资和激发民间投资内生动能,以及加强财政与货币政策配合、增强政府债务可持续性的目的,为后续国内经济的稳固回升创造良好的货币金融环境。

光大银行金融市场部宏观研究员周茂华表示,央行降息超市场预期,主要是7月金融数据再度弱于市场预期,显示实体经济融资需求偏弱,促内需稳增长压力增大;央行进一步调降利息,降低实体经济融资成本刺激消费和投资;同时,MLF利率下调,有助于带动LPR利率同步调降,有助于降低企业和房贷利率,有助于促进房地产复苏回暖。本月LPR利率同步下调概率大。综合考虑目前房地产行业、企业面临的压力更大,政策可能略有倾斜,预计LPR5年期报价基准利率下调幅度相对更大一些,拓展各地房地产因城施策调控空间,提振楼市需求,加快推动房地产复苏。

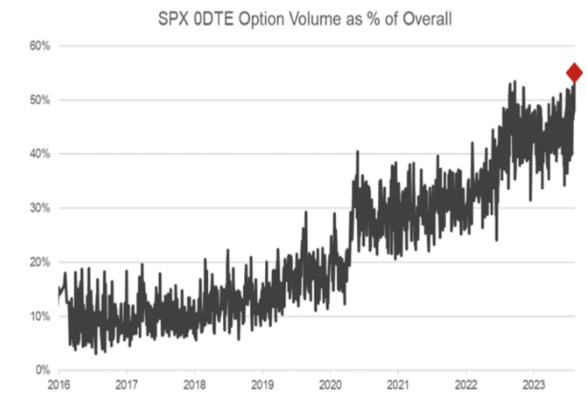

2. 美股零日期权交易拥挤,看跌期权受青睐

零日到期期权(0DTE)指的是与标普500指数挂钩、到期日低于24小时的合约。由于0DTE的到期时间只剩下不到24小时,意味着它可以在短短几个小时内获得巨额回报,因此也被称为“像乐透彩票一样”。然而,这种期权带来高收益的同时,交易者也必须承担背后的巨大风险。

去年以来,随着美股的整体波动性有所上升,推动了零日到期期权(0DTE)等短期期权交易呈爆炸式增长。加息周期令以往低利率时期的交易策略不再有效,资金寻找新的交易方式。超短期交易期限和“不对称”风险背后的博弈性吸引了不少资金加入其中。它具有快速反应、高流动性等优点,因此受到了不少短线投资者的青睐。

自去年10月到今年5月期间,标普500指数一直在3800至4200之间区间震荡,0DTE策略被认为是其中的重要因素。如今,这种衍生品工具已经被投资者视为一种围绕经济数据发布和美联储会议等潜在市场变动事件进行战术押注的工具。现在绝大多数机构交易员都采用了这种策略,将其作为对冲风险的一种方式。

野村证券编制的数据显示,上周四约有186万份“零日到期期权(0DTE) ”换手,占标普500指数总成交量的55%,创历史新高。在史上0DTE交易量最大的10个交易日中,8月迄今就占据了四个交易日。它们迅速流行的同时,市场背景也发生了变化,使得用于短暂投机的工具更具吸引力。过去两周,标普500指数期货在不同的交易日里盘中抹去了0.9%的涨幅,打破了过去10个月里推动该指数上涨28%的上涨势头。

野村证券跨资产策略师Charlie McElligott表示,交易日内的抛售"推动了0DTE领域的行为变化,而不是我们在反弹期间所看到的情况。0DTE交易波动、区间或超调作为完美工具的环境已经成熟。但同时,它也助长了这样的举动”。

数据来源:wind,智通财经

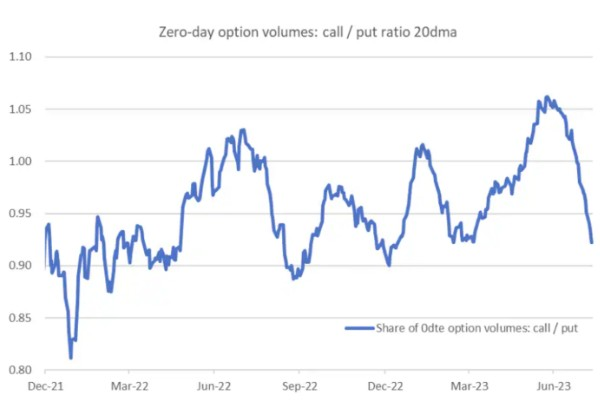

0DTE作为快速押注工具的声誉与其相称,在主要经济数据公布的时候,0DTE出现了两个最繁忙的交易日:8月4日月度非农就业数据和8月10日消费者价格指数(CPI)公布时。花旗集团美国股票交易策略主管斯Stuart Kaiser表示,交易员可能已经利用低成本期权来围绕这些事件进行头寸配置。

同样值得注意的是,交易员青睐的期权类型发生了转变——从看涨转为看跌。根据Kaiser编制的数据,在过去的20天里,看跌期权的数量比看涨期权的交易数量多了近10%。这与前两个月的情况不同,当时的资金主要是流向看涨期权。他表示:“你可以辩称,由于隐含波动率较低,0DTE期权在战术上是股票期货交易的另一种选择。”

数据来源:wind,智通财经

SpotGamma创始人库秋巴(Brent Kochuba)表示,0DTE引发波动背后通常与均线回归有关,大量的0DTE交投往往可能引发市场日内反转。例如,上上周五,0DTE交易量的飙升与午盘交易中的抛售同时发生,导致股指出现回吐,上周三市场也出现了类似的动态。因此,库秋巴预计,0DTE策略可能会使标普500指数短期高点被锁定在4500点。

另一方面,恐慌指数VIX蓄势反攻可能酝酿新的风险。第一财经记者统计发现,自7月末触及年内低点以来,VIX已经反弹近15%。奥本海默期权市场策略师斯金纳(Sam Skinner)担心,如果VIX继续攀升,从“波动抑制”现象中获利的衍生品市场中重叠拥挤的头寸可能会演变成抛售。因为0DTE没有被计入VIX中,理论上,这可能会增加市场被突然爆发的波动所蒙蔽的可能性。

摩根大通此前警告称,这种短期期权交易量的爆炸式增长可能造成与2018年初同一级别的市场灾难。当年2月,几款与波动性相关的产品交割并波及更广泛的市场,导致道指出现过单日4%以上的跌幅。科瓦诺维奇表示,他的模型显示,一旦市场出现大幅下跌,做市商无法对冲风险敞口被迫平仓引发的危机,0DTE期权可能带来盘中300亿美元的卖盘规模。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。