一、市场回顾

1、基础市场

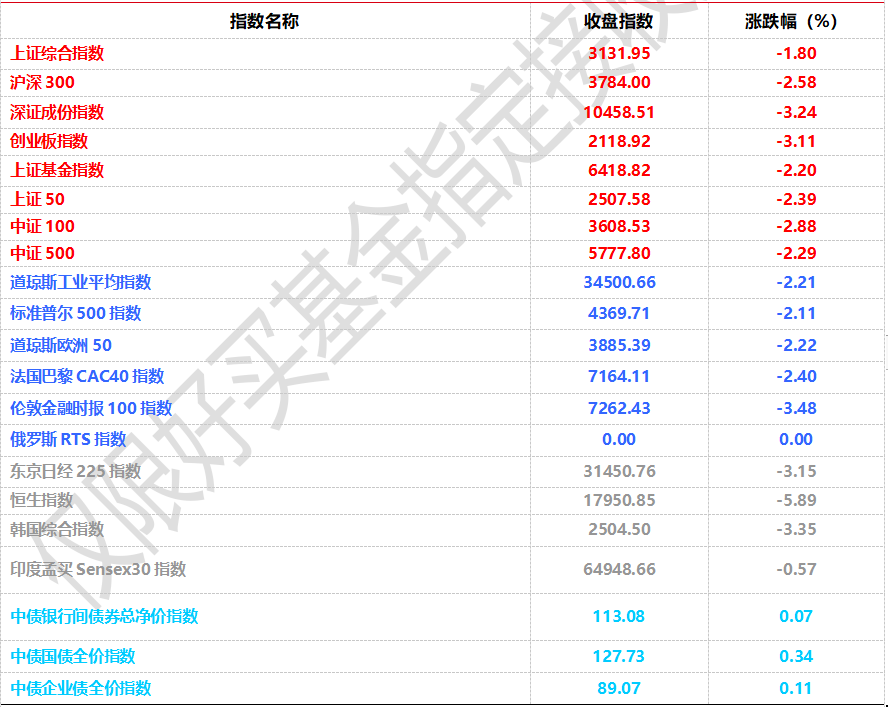

上周,沪深两市双双收跌。截止收盘,上证综指收于3131.95点,跌57.30点,跌幅为1.80%;深成指收于10458.51点,跌350.36点,跌幅为3.24%;沪深300收于3784.00点,跌100.25点,跌幅为2.58%;创业板收于2118.92点,跌68.11点,跌幅为3.11%。两市成交36371.84亿元。总体而言,小盘股强于大盘股。中证100下跌2.88%,中证500下跌2.29%。

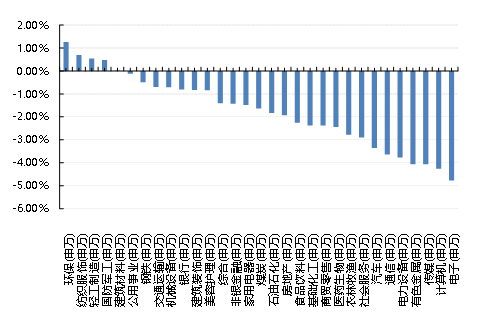

31个申万一级行业中有5个行业上涨。其中,环保(申万)、纺织服饰(申万)、轻工制造(申万)表现居前,涨跌幅分别为1.27%、0.70%、0.54%,传媒(申万)、计算机(申万)、电子(申万)表现居后,涨跌幅分别为-4.06%、-4.26%、-4.77%。

上周,欧美主要市场普遍下跌,其中,道指下跌2.21%,标普500下跌2.11%;道琼斯欧洲50 下跌2.22%。亚太主要市场普遍下跌,其中,恒生指数下跌5.89%,日经225指数下跌3.15%。

图表:上周各类指数表现

数据来源:Wind、好买基金研究中心,数据截至2023-8-20

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-08-20

上周中债总财富指数收于224.0396,较前周上涨0.37%;中债国债总财富指数收于222.0066较前周上涨0.43%,中债金融债总财富指数收于227.7225,较前周上涨0.30%;中债企业债总财富指数收于226.9885,较前周上涨0.23%;中债短融总财富指数收于198.4202,较前周上涨0.09%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为1.8323%,下行0.18个基点,十年期国债收益率为2.5639%,下行7.42个基点;银行间一年期AAA级企业债收益率下行5.66个基点,银行间三年期AAA级企业债收益下行4.2个基点,五年期AAA级企业债收益率下行4.05个基点,分别为2.3005%、2.6700%和2.9586%;一年期AA级企业债收益率下行1.66个基点,三年期AA级企业债收益率下行3.18个基点,五年期AA级企业债收益率下行2.05个基点,分别为2.5098%、3.2628%和3.6952%。(数据来源:Wind)

资金面:本周央行公开市场共有180亿元逆回购和4000亿元MLF到期,本周央行公开市场累计进行了7750亿元逆回购和4010亿元MLF操作,因此本周央行公开市场全口径净投放7580亿元。8月18日,R001加权平均利率为2.0524%,较上周涨60.55个基点;R007加权平均利率为2.0091%,较上周涨21.43个基点;R014加权平均利率为2.09%,较上周涨23.22个基点;R1M加权平均利率为2.1336%,较上周涨12.26个基点。8月18日,shibor隔夜为1.946%,较上周涨61.5个基点;shibor1周为1.886%,较上周涨10.9个基点;shibor2周为1.999%,较上周涨22.9个基点;shibor3月为2.026%,较上周跌3.9个基点。

资金面方面,税期基本结束,央行在公开市场连日净投放后,银行间市场周四资金面仍显紧平衡,大型银行出资不多,存款类隔夜回购加权利率盘踞在1.85%附近高位。对券商等非银机构来说,隔夜融资报价则高至2.1%以上,与不足2%的七天期形成倒挂。 长期资金方面,国有和主要股份制银行一年期同业存单一级最新报价集中在2.22%,并伴有一定需求;同期限存单二级最新成交在2.2250%附近,较上日变动不大。(数据来源:Wind)

经济面/政策面:8月15日,央行发布公告称,为对冲税期高峰等因素影响,维护银行体系流动性合理充裕,央行开展2040亿元公开市场逆回购操作和4010亿元中期借贷便利(MLF)操作。其中,1年期MLF中标利率从此前的2.65%下调至2.5%,下调15个基点(bp);7天逆回购利率从此前的1.9%下调至1.8%,下调10个基点,进一步满足金融机构需求。

2、基金市场

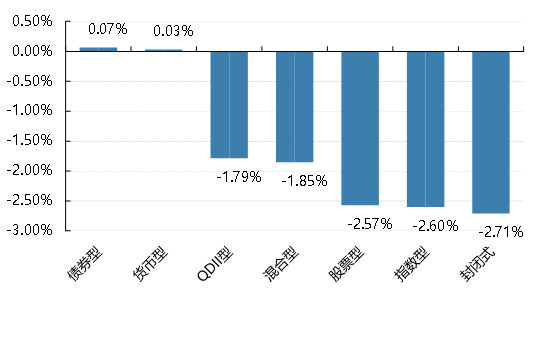

上周,国内基金涨跌不一,其中涨幅最大的是债券型,涨幅为0.07%,跌幅最大的是封闭型,跌幅为-2.71%。

上周,权益类基金表现较好的是金鹰先进制造A和创金合信先进装备A等;混合型基金表现较好的是嘉实创新成长和诺安多策略等;封闭式基金表现较好的是浙商证券沪杭甬高速REIT和汇添富3年封闭竞争优势等;QDII式基金表现较好的是天弘越南市场A和富国亚洲收益人民币等;指数型表现较好的是鹏华中证空天军工A和鹏华中证国防ETF等;债券型表现较好的是华商收益增强A和金鹰添裕纯债A等;货币型表现较好的是广发理财7天A和国金及第七天理财等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-08-20

二、近期焦点

2023年第二季度中国货币政策执行报告

8月17日,央行发布《2023年第二季度中国货币政策执行报告》提到,国内经济运行面临需求不足、一些企业经营困难、重点领域风险隐患较多等挑战,将加大宏观政策调控力度;密切关注重点领域风险,统筹协调金融支持地方债务风险化解工作;适时调整优化房地产政策。

7月工增、固投、社零同比增速、两年复合增速均在转弱

根据国家统计局统计,7月份,社会消费品零售总额增长2.5%,比上月上升0.1个百分点;7月份规模以上工业增加值增长3.7%,比上月增长0.01%,1-7月份规模以上工业增加值同比增长3.8%;1-7月全国固定投资285898亿元,比6月下降0.02%;1-7月,全国房地产开发投资67717亿元,同比下降8.5%。

7月份,社会消费品零售总额36761亿元,同比增长2.5%;扣除价格因素,实际增长3.5%,比6月份加快0.1个百分点。1—7月份,社会消费品零售总额264348亿元,同比增长7.3%,延续较快恢复态势。1—7月份,城镇、乡村消费品零售额分别增长7.3%和7.7%。随着经济社会全面恢复常态化运行,服务市场供给快速恢复,文化体育、健康养生、商务服务等服务消费需求较快释放。7月份,消费市场总体保持恢复态势。但也要看到,受极端高温及强降雨天气、汽车销售进入传统淡季等因素影响,市场销售增速有所放缓;同时,居民消费能力和消费意愿仍待增强,居住类商品销售恢复缓慢,消费市场恢复基础还需巩固。

工业生产稳定恢复。1—7月份,全国规模以上工业增加值同比增长3.8%,增速与上半年持平。从三大门类看,采矿业增加值同比增长1.7%,制造业增长4.2%,电力、热力、燃气及水生产和供应业增长4.1%,均与上半年持平。7月份,全国规上工业增加值同比增长3.7%,环比增长0.01%。库存增速持续回落,产销衔接水平改善。今年以来,工业企业库存增速持续回落,截至6月末,规模以上工业企业产成品存货同比增速连续4个月回落。7月份规上工业企业产销率升至97.8%,比上月提高2.1个百分点,为2022年以来各月最高。

1—7月份,全国固定资产投资(不含农户)285898亿元,同比增长3.4%,增速比1—6月份回落0.4个百分点。基础设施投资平稳增长,基础设施投资同比增长6.8%,增速比全部固定资产投资高3.4个百分点;制造业投资持续增长,制造业投资同比增长5.7%,增速比全部固定资产投资高2.3个百分点;高技术产业投资较快增长,高技术产业投资同比增长11.5%,增速比全部固定资产投资高8.1个百分点。

7月份,一线城市新建商品住宅销售价格环比连续两月持平,其中北京和上海环比分别上涨0.4%和0.2%,广州和深圳环比分别下降0.2%和0.6%;二线城市新建商品住宅销售价格环比由上月持平转为下降0.2%;三线城市新建商品住宅销售价格环比下降0.3%,降幅比上月扩大0.2个百分点。从二手住宅看,7月份,一线城市二手住宅销售价格环比下降0.8%,降幅比上月扩大0.1个百分点;二线城市二手住宅销售价格环比下降0.5%,降幅比上月扩大0.1个百分点;三线城市二手住宅销售价格环比下降0.4%,降幅与上月相同。70个大中城市商品住宅销售价格上涨城市个数减少,各线城市商品住宅销售价格环比持平或下降、同比有涨有降。70个大中城市中,新建商品住宅和二手住宅销售价格环比上涨城市分别有20个和6个,比上月分别减少11个和1个;新建商品住宅和二手住宅销售价格同比上涨城市分别有26个和5个,比上月均减少1个。(数据来源:Wind)

活跃资本市场一揽子政策陆续出台

2023 年 8 月 14 日,沪深交易所研究允许沪深主板/创业板股票、基金等证券申报数量要求由 100 股(份)的 整数倍调整为 100 股(份)起、以 1 股(份)递增。8 月 28 日起,沪深交易所此次将 A 股、B 股证券交易经手费从按成交金额的 0.00487%双向收取下调为按成交金额的 0.00341%双向收取,北交所由按成交 金额的 0.025%双边收取下调至按成交金额的 0.0125%双边收取。8月18日,中金所制定《深证 100 股指期货合约》(征求意见稿)、《深证 100 股指期权 合约》(征求意见稿)、《中国金融期货交易所深证 100 股指期货合约交易细 则》(征求意见稿)和《中国金融期货交易所股指期权合约交易细则》。

三、好买观点

股票型基金投资策略

近期A股和港股持续承压,主因有二:海外方面,美联储FOMC会议纪要表述偏鹰,叠加美国信用评级遭遇下调,美债收益率超预期上行,美元走强、人民币汇率下跌;国内方面,上周公布的7月经济数据显示经济复苏动能偏弱,当前正处中报业绩披露高峰期,已披露的上市公司业绩增速较一季度基本为持平略弱的状态,市场对国内经济复苏前景保持观望态势。在此背景下,政策层面稳增长的意图较为明显,上周迎来年内第二次降息,高层连续呼吁提振投资者信心,上周有超过40家公司披露回购方案也透露出积极信号。

往后看,制约市场表现的可能因素是上述两点持续恶化,而提振市场的因素包括上述两重因素的放缓,以及政策层面的超预期落地。因此,建议密切关注经济复苏指征数据边际好转迹象、上市公司二季报数据超预期情况,股票型基金仓位建议保持中等偏高。结构上,建议以价值型选手为主要仓位,成长型和均衡型基金不妨等待右侧布局,市场成交量等情绪指标或是领先信号。

债券型基金投资策略

政策利率方面,8月15日,央行发布公告称,为对冲税期高峰等因素影响,维护银行体系流动性合理充裕,央行开展2040亿元公开市场逆回购操作和4010亿元中期借贷便利(MLF)操作。其中,1年期MLF中标利率从此前的2.65%下调至2.5%,下调15个基点(bp);7天逆回购利率从此前的1.9%下调至1.8%。本周主要受超预期降息影响,债券收益率全面回落。

基本面方面,7月国内多项经济金融数据全面回落,回落幅度超过之前预期。工业增加值、固定资产投资、社会融资规模等分项均出现不同程度的回落。其中,社会融资规模的下行远超预期,也在一定程度上触发了央行超预期降息。本月地产数据延续低迷,但整体表现符合高频数据表现,一二线城市二手房价格回落较明显,基本面上没有显著的改善信号。

展望后市,当前10年期国债利率已达历史低位,或导致债券市场的短期震荡,从中期来看,当前基本面表现仍较薄弱,经济刺激相关政策不及预期,多重因素决定债券市场仍有下降空间。目前基本面自发修复能力较弱,亟需政策支持,而近期政策出台预期增强,或将成为后续债券市场的主要风险。

QDII基金投资策略

上周海外中资股跟随A股市场大跌,港股创下年内新低,国内经济复苏疲软、美国国债收益率骤升、人民币汇率快速贬值几重因素共振,在港股市场快速发酵。往后看,相关不利因素会否持续发酵,市场是否已充分计入悲观预期,需要关注海外流动性和情绪、国内经济基本面的最新变化。考虑到影响港股市场的因素众多,港股市场的投资策略仍然延续此前的观点,即不妨右侧布局,耐心等待较为明确的基本面边际好转信号。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。