一、市场回顾

1、基础市场

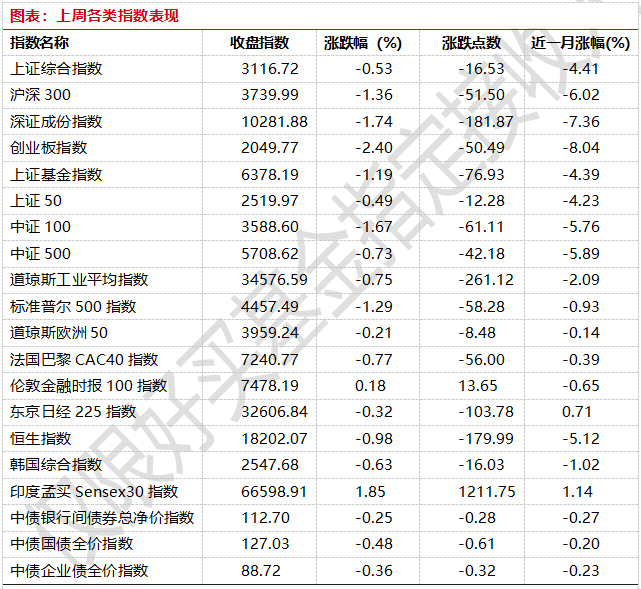

上周,沪深两市双双收跌。截止收盘,上证综指收于3116.72点,跌16.53点,跌幅为0.53%;深成指收于10281.88点,跌181.87点,跌幅为1.74%;沪深300收于3739.99点,跌51.50点,跌幅为1.36%;创业板收于2049.77点,跌50.49点,跌幅为2.40%。中证100下跌1.67%,中证500下跌0.73%。

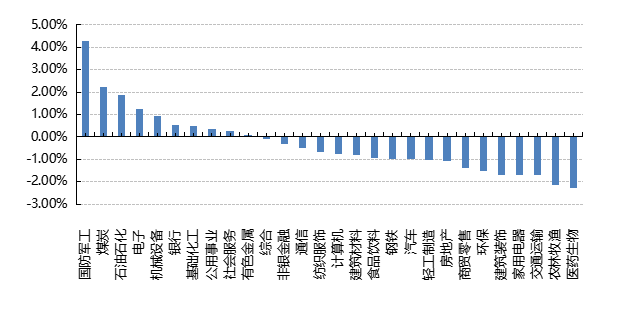

31个申万一级行业中有10个行业上涨。其中,国防军工、煤炭、石油石化表现居前,涨跌幅分别为4.30%、2.25%、1.87%,交通运输、农林牧渔、医药生物表现居后,涨跌幅分别为-1.72%、-2.15%、-2.29%。

上周,欧美主要市场普遍下跌,其中,道指下跌0.75%,标普500下跌1.29%;道琼斯欧洲50 下跌0.21%。亚太主要市场涨跌不一,其中,恒生指数下跌0.98%,日经225指数下跌0.32%。。

图表:上周各类指数表现

数据来源:好买基金研究中心 时间:2023/9/4-2023/9/8

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-9-8

2、基金市场

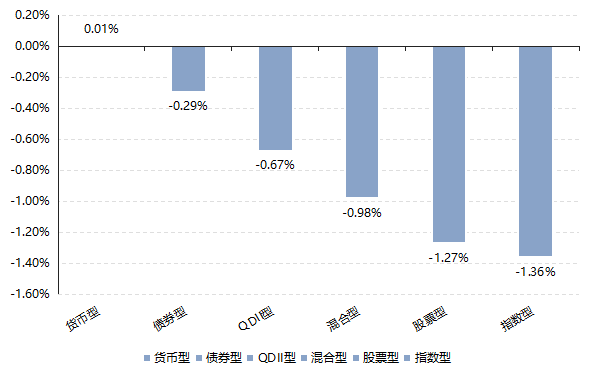

上周,国内基金普跌,其中跌幅最大的是指数型基金,平均跌幅为1.36%,其次是股票型,平均跌幅1.27%。

上周,权益类基金表现较好的是金鹰量化精选和宝盈国家安全战略沪港深等;混合型基金表现较好的是东方阿尔法精选A和东方阿尔法招阳A等;等;QDII式基金表现较好的是易方达原油A人民币和南方原油A等;指数型表现较好的是工银北证50成份指数A和嘉实中证高端装备细分50ETF等;债券型表现较好的是博时利发纯债和长盛稳益6个月A等;货币型表现较好的是上银慧盈利和嘉实6个月理财E等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-9-8

二、近期焦点

8 月 CPI 同比转正,环比上涨

2023年8月份,全国居民消费价格同比上涨0.1%,由上月下降0.3%,转为上涨;环比上涨0.3%,涨幅比上月扩大0.1个百分点。全国工业生产者出厂价格同比下降3.0%,降幅比上月收窄1.4个百分点;环比上涨0.2%,由上月下降0.2%,转为上涨。

简评:8月CPI和PPI同比增速回升均受益于去年同期低基数。从CPI细项看,有三点值得关注:一是猪肉价格环比增速大幅上升,其中有极端天气的影响,也有市场供求因素和储备政策调控的影响,二是国际油价波动,带动交通工具燃料价格连续两个月环比显著上涨,三是服务价格同比涨幅继续小幅上升。往前看,受到去年同期低基数影响,券商预计CPI同比增速年内将维持上行趋势,但不会带来整体通胀压力,需要关注的是,猪肉和国际原油价格的波动是否可持续,如果猪肉价格共振走强,或带动CPI同比增速出现超预期的上升幅度。

总体而言,本月物价数据给出了一些经济回暖的信号,随着地产政策的逐步落地,PPI后续回暖大概率能够看到,但向上弹性可能有限。目前商品市场已经给出一定的定价,但权益市场依然在等待数据的进一步确认,后续需要持续关注地产链相关的高频指标。

出口或企稳回升

9月7日,海关总署公布的外贸数据显示,以美元计,中国8月出口同比-8.8%,7月为-14.5%;进口同比-7.3%,7月为-12.4%。贸易顺差为683.6亿美元,7月为806亿美元。

简评:出口方面,分地区来看,8月我国对美国、东盟出口同比降幅分别大幅收窄13.6pct、8.2pct至-9.5%、-13.3%,对美出口比重升至首位;对拉丁美洲国家、印度、澳大利亚、以及半导体产业链上的韩国出口增速也明显上行;而对欧盟和日本出口则未见明显改善,同比仍在-20%左右。

8月出口在低基数、需求回补影响下开始回升,改善幅度略超预期。一是,去年7月出口增速极高点后、8月开始回落,因此低基数对8月读数的修复存在支撑。二是,从结构看,8月东盟出口占比相对上升,而对发达国家、金砖四国出口占比均有回落。

8月进口同比降幅同步收窄,内需呈改善信号。前瞻看,9月进出口环比动能或维持稳定,同比增速或边际企稳,出口增速有望持续改善。

三、好买观点

1、股票型基金投资策略

近期北向资金不断流出,而全A等宽基指数也表现疲弱,除了华为产品带动的科技相关板块有所表现外,绝大多数行业表现低迷,尤其是前期被爆炒的AI相关产业链大幅度回落,使得在2023H1显著调仓AI的基金产品回调显著。同时,全A日成交近期再次跌破7000亿,也进一步说明了市场缺乏合力,短期依旧是敏感而脆弱的。整体来说,我们的观点同上个月基本不变,一方面全A整体的估值水位偏低,另一方面政策端不断有相关刺激出台,“活跃资本市场”的决心极强,同时叠加国内消费价格端的恢复,市场即便后续被情绪带动进一步下行,但在经济发展的相对优势长期存在的基础上,当前这个位置需要更加积极的投资心态。考虑到市场脆弱的情绪和存量资金导致的强博弈结构,依旧认为需要回避频繁交易,同时坚持性价比优先的策略:一方面,在宏观增速下台阶叠加外部复杂的政经背景下,低波红利风格依旧是底仓配置的优质选择,其次,逢低布局在大消费、医药、科技领域有较强能力圈的产品,其中科技板块由于其产业本身的不稳定性和A股的抢先博弈特征,需更加注重买卖节点的把握。

2、债券型基金投资策略

上周中债总财富指数收于223.132,较前周下跌0.39%;中债国债总财富指数收于221.0019较前周下跌0.45%,中债金融债总财富指数收于226.9082,较前周下跌0.32%;中债企业债总财富指数收于226.7673,较前周下跌0.29%;中债短融总财富指数收于198.6402,较前周上涨0.00%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.0952%,上行13.74个基点,十年期国债收益率为2.6375%,上行5.25个基点;银行间一年期AAA级企业债收益率上行16.97个基点,银行间三年期AAA级企业债收益上行18.37个基点,五年期AAA级企业债收益率上行15.14个基点,分别为2.5766%、2.9263%和3.0844%;一年期AA级企业债收益率上行17.97个基点,三年期AA级企业债收益率上行16.36个基点,五年期AA级企业债收益率上行15.16个基点,分别为2.7358%、3.3790%和3.8110%。(数据来源:Wind)

资金面:本周央行公开市场累计有14090亿元逆回购到期,而央行共进行了7450亿元逆回购操作,实现净回笼资金6640亿元。Wind数据显示,下周央行公开市场将有7450亿元逆回购到期,其中周一至周五分别到期120亿元、140亿元、260亿元、3300亿元、3630亿元。此外,9月15日还将有4000亿元MLF到期。9月8日,R001加权平均利率为1.9871%,较上周涨23.06个基点;R007加权平均利率为2.0351%,较上周涨2.71个基点;R014加权平均利率为2.115%,较上周涨7.43个基点;R1M加权平均利率为2.2812%,较上周涨40.07个基点。9月8日,shibor隔夜为1.893%,较上周涨21.6个基点;shibor1周为1.835%,较上周涨2.1个基点;shibor2周为2.049%,较上周涨19.8个基点;shibor3月为2.081%,较上周涨3.7个基点。

资金面方面, 交易员表示,9月资金面扰动因素偏多,流动性情绪较为谨慎,目前需关注下周中期借贷便利(MLF)操作情况以及市场一直期待的降准能否落地。(数据来源:Wind)

经济面/政策面:根据海关总署统计,今年前8个月,我国进出口总值27.08万亿元人民币,同比(下同)微降0.1%。其中,出口15.47万亿元,增长0.8%;进口11.61万亿元,下降1.3%;贸易顺差3.86万亿元,扩大7.3%。按美元计价,今年前8个月我国进出口总值3.89万亿美元,下降6.5%。其中,出口2.22万亿美元,下降5.6%;进口1.67万亿美元,下降7.6%;贸易顺差5534亿美元,扩大0.8%。

从单月数据看,今年8月份,我国进出口3.59万亿元,同比下降2.5%,环比增长3.9%。其中,出口2.04万亿元,同比下降3.2%,环比增长1.2%;进口1.55万亿元,同比下降1.6%,环比增长7.6%;贸易顺差4880亿元,同比(下同)收窄8.2%。按美元计价,今年8月份我国进出口5013.8亿美元,下降8.2%。其中,出口2848.7亿美元,下降8.8%;进口2165.1亿美元,下降7.3%;贸易顺差683.6亿美元,收窄13.2%。

一般贸易进出口增长,比重提升。前8个月,我国一般贸易进出口17.72万亿元,增长1.7%,占我国外贸总值的65.4%,比去年同期提升1.2个百分点。其中,出口10.08万亿元,增长2.2%;进口7.64万亿元,增长1%。同期,加工贸易进出口4.85万亿元,下降11.3%,占17.9%。其中,出口3.14万亿元,下降9.2%;进口1.71万亿元,下降14.9%。此外,我国以保税物流方式进出口3.5万亿元,增长6.7%。其中,出口1.39万亿元,增长12.7%;进口2.11万亿元,增长3.1%。

出口对象上,对东盟进出口增长,前8个月,东盟为我国第一大贸易伙伴,我国与东盟贸易总值为4.11万亿元,增长1.6%,占我国外贸总值的15.2%。其中,对东盟出口2.4万亿元,增长2.8%;自东盟进口1.71万亿元,增长0.03%;对东盟贸易顺差6852亿元,扩大10.3%。欧盟为我国第二大贸易伙伴,我国与欧盟贸易总值为3.68万亿元,下降1.5%,占13.6%。其中,对欧盟出口2.37万亿元,下降4.4%;自欧盟进口1.31万亿元,增长4.3%;对欧盟贸易顺差1.06万亿元,收窄13.4%。美国为我国第三大贸易伙伴,我国与美国贸易总值为3.05万亿元,下降8.7%,占11.2%。其中,对美国出口2.27万亿元,下降11.7%;自美国进口7752.6亿元,增长1.6%;对美贸易顺差1.5万亿元,收窄17.4%。日本为我国第四大贸易伙伴,我国与日本贸易总值为1.45万亿元,下降6.8%,占5.4%。其中,对日本出口7243.4亿元,下降2.4%;自日本进口7246.4亿元,下降10.7%;对日贸易逆差3亿元,收窄99.6%。同期,我国对“一带一路”共建国家合计进出口12.62万亿元,增长3.6%。其中,出口7.01万亿元,增长9.4%;进口5.61万亿元,下降2.9%。

出口产品上,汽车出口增长强劲。前8个月,我国出口机电产品8.97万亿元,增长3.6%,占出口总值的58%。其中,自动数据处理设备及其零部件8492.7亿元,下降19%;手机5135亿元,下降7.5%;汽车4427亿元,增长104.4%。同期,出口劳密产品2.71万亿元,下降2.4%,占17.5%。其中,服装及衣着附件7452.8亿元,下降2.9%;塑料制品4612亿元,增长1.4%。(数据来源:Wind)

根据国家统计局统计,8月份,CPI环比涨幅略有扩大,同比由降转涨。

从环比看,CPI上涨0.3%,涨幅比上月扩大0.1个百分点。其中,食品价格由上月下降1.0%转为上涨0.5%,影响CPI上涨约0.10个百分点。食品中,受部分地区极端天气影响调运、养殖户压栏惜售及中央储备猪肉收储支撑市场信心等因素影响,猪肉价格由上月持平转为上涨11.4%;夏季蛋鸡产蛋率下降,加之临近开学及中秋消费需求有所增加,鸡蛋价格由上月下降0.9%转为上涨8.3%;鲜果供给充足,价格下降4.4%,降幅比上月收窄0.7个百分点。非食品价格上涨0.2%,涨幅比上月回落0.3个百分点,影响CPI上涨约0.17个百分点。非食品中,受国际原油价格波动影响,国内汽油价格上涨4.9%;受暑期出行影响,宾馆住宿和旅游价格分别上涨1.8%和1.4%。

从同比看,CPI由上月下降0.3%转为上涨0.1%。其中,食品价格下降1.7%,降幅与上月相同,影响CPI下降约0.31个百分点。食品中,猪肉价格下降17.9%,降幅比上月收窄8.1个百分点;鲜菜、牛肉和羊肉价格分别下降3.3%、4.9%和4.6%,降幅均有扩大;薯类、鸡蛋和鲜果价格分别上涨6.5%、3.0%和1.3%。非食品价格由上月持平转为上涨0.5%,影响CPI上涨约0.41个百分点。非食品中,服务价格上涨1.3%,涨幅比上月扩大0.1个百分点,其中飞机票、旅游和宾馆住宿价格分别上涨17.6%、14.8%和13.4%,涨幅均有扩大;工业消费品价格下降0.8%,降幅比上月收窄1.1个百分点,其中汽油价格下降4.6%,降幅收窄8.9个百分点。

据测算,在8月份0.1%的CPI同比涨幅中,上年价格变动的翘尾影响约为0.2个百分点,上月为0;今年价格变动的新影响约为-0.1个百分点,上月为-0.3个百分点。扣除食品和能源价格的核心CPI同比上涨0.8%,涨幅保持稳定。(数据来源:Wind)

根据国家统计局统计,8月份,PPI环比由降转涨,同比降幅收窄。

从环比看,PPI由上月下降0.2%转为上涨0.2%。其中,生产资料价格由上月下降0.4%转为上涨0.3%;生活资料价格上涨0.1%,涨幅比上月回落0.2个百分点。受国际原油价格上行影响,国内石油和天然气开采业价格上涨5.6%,石油煤炭及其他燃料加工业价格上涨5.4%。金属相关行业需求有所改善,有色金属冶炼和压延加工业价格上涨0.4%,黑色金属冶炼和压延加工业价格上涨0.1%。煤炭需求季节性减弱,煤炭开采和洗选业价格下降0.8%。另外,农副食品加工业价格上涨1.3%,新能源车整车制造价格上涨0.8%,电力热力生产和供应业价格上涨0.2%;计算机通信和其他电子设备制造业价格下降0.4%。

从同比看,PPI下降3.0%,降幅比上月收窄1.4个百分点。其中,生产资料价格下降3.7%,降幅收窄1.8个百分点;生活资料价格下降0.2%,降幅收窄0.2个百分点。主要行业价格降幅收窄:煤炭开采和洗选业下降16.2%,收窄2.9个百分点;石油和天然气开采业下降10.6%,收窄10.9个百分点;化学原料和化学制品制造业下降10.4%,收窄3.8个百分点;石油煤炭及其他燃料加工业下降9.6%,收窄8.7个百分点;黑色金属冶炼和压延加工业下降6.6%,收窄4.0个百分点。上述5个行业合计影响PPI同比下降约1.98个百分点,占总降幅的六成多。计算机通信和其他电子设备制造业价格下降1.9%,降幅有所扩大。另外,文教工美体育和娱乐用品制造业价格上涨5.4%,电力热力生产和供应业价格上涨1.7%,有色金属冶炼和压延加工业价格上涨1.4%。

据测算,在8月份3.0%的PPI同比降幅中,上年价格变动的翘尾影响约为-0.3个百分点,上月为-1.6个百分点;今年价格变动的新影响约为-2.7个百分点,上月为-2.8个百分点。(数据来源:Wind)

债市观点:资金面上,本周资金利率总体维持高位。在股市表现不佳的背景下,债市整体表现也较为疲软,债市整体收益率在前期经历了数月的持续下行后有所回调。

8月总体经济数据较7月有所好转。具体来看,8月出口同比降幅因去年同期低基数效应有所收窄,且环比较7月也有所修复。结构上看,一方面主要贸易伙伴的出口金额虽同比延续下跌,但跌幅有所收窄;另外一方面,此前出口金额下跌的重点出口商品本月跌幅有所修复。进口数据本月也有所修复,同比跌幅有所收窄或表明内需有所修复,进口商品价格虽仍处在同比下跌过程中,但大部分商品进口数量延续修复。通胀方面,CPI同比由降转升,其中食品、能源分项环比均有所上升,但核心CPI环比依旧持平。PPI方面,国际能源价格偏高支持了PPI环比增速转正,同比降幅则有所收窄。

短期来看,宽地产预期、人民币汇率压力以及市场整体风险偏好回升对于债市可能形成一定的调整压力;同时8月以来,随着稳增长政策持续出台,内需从进口数据以及8月制造业PMI等方面来看有所修复,但政策效果以及经济修复动能是否回暖仍有待观察,基本面无明显修复的背景下债市收益率大幅上行概率较小。。

3、QDII基金投资策略

9月以来,港股整体呈现区间震荡行情。从宏观面看,美国未来可能较为长久的高利率环境以及全球复杂的政治环境对外资的投资偏好影响等均会对港股的估值层面构成显著影响,而同时国内汇率利率波动也会对港股市场形成冲击。从基本面上看,国内经济的不断复苏对于港股中一些互联网核心龙头标的以及偏复苏链的央企国企等均有所利好。复盘过去A股不同沪港深基金对港股的投资效果看,对港股的成长股投资的效果普遍不佳,可能说明其投资难度整体相较于A股更大,对估值的安全边际要求更高,考虑到未来可能更低的外资风险偏好,港股未来可能更适合的投资脉络或仍聚焦于具备较强红利属性的投资标的,而成长股或更偏中短期投资属性。站在当前节点看,对港股的观点维持与上月不变,港股短期或以震荡为主,后续随着经济逐渐复苏后市场有望在震荡中回暖,从未来弹性上看,恒生科技相关标的相对恒指或更有优势。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。