一、行情回顾

昨日,沪深两市双双收涨。截止收盘,上证综指收于 3142.78 点,涨 26.05 点,涨幅为 0.84%;深成指收于 10382.38 点,涨 100.49 点,涨幅为 0.98%;沪深 300 收于 3767.54 点,涨 27.54 点,涨幅为 0.74%;创业板收于 2063.19 点,涨 13.42 点,涨幅为 0.65%。两市成交 8419.76 亿元,较前一日交易量增加 23.30%。 小盘股强于大盘股。中证 100 上涨 0.60%,中证 500 上涨 1.16%。

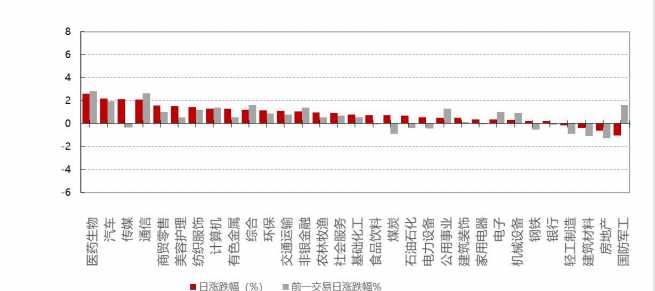

▼申万一级行业涨跌幅

数据来源:同花顺 日期:2023/9/11

31 个申万一级行业中有 27 个行业上涨。其中,医药生物、汽车、传媒表现居前,涨跌幅分别为 2.62%、2.18%、2.15%,建筑材料、房地产、国防军工表现居后,涨跌幅分别为-0.39%、-0.62%、-1.02%。沪市有 1682 只个数上涨,占比 77.37%,深市有 1956 只个数上涨,占比 71.67%。非 ST 个股中,37 只个股涨停,6只个股跌停。股指期货主力合约涨跌不一,其中,1 只期指好于现货指数。 昨日,欧美主要市场普遍上涨,其中,道指上涨 0.25%,标普 500 上涨 0.67%,纳斯达克指数上涨1.14%;道琼斯欧洲 50 上涨 0.39%。亚太主要市场涨跌不一,其中,恒生指数下跌 0.58%,日经 225 指数下跌 0.43%。

二、指数涨跌

数据来源:同花顺 日期 2023/9/11

三、新闻

1. 社融底已现,信贷扩张有望加速

9 月 11 日中午,央行发布两则消息:一是全国外汇市场自律机制专题会议在北京召开,会议强调,金融管理部门有能力、有信心、有条件保持人民币汇率基本稳定;二是 8 月金融数据罕见地在中午发布,信贷社融量数据大幅好于市场预期及去年同期。受此影响,下午股债汇均出现显著的“冲高回落”走势。上证指数从早盘收盘价 3134.45 点跳空高开,半小时内升至 3155.10 点,涨幅 0.66%,之后逐步回落,最终收于 3142.78点,涨幅缩至 0.27%;人民币汇率和 10 年期国债收益率也有相似表现。

2023 年 8 月份金融信贷数据:新增信贷 1.36 万亿元(去年同期 1.25 万亿元);新增社会融资总额 3.12万亿元(去年同期 2.47 万亿元);社融存量同比增长 9.0%(上月 8.9%);M2 同比增长 10.6%(上月10.7%)。

粤开证券点评:

一、资本市场冲高回落与货币金融数据的特征

一方面,“冲高”是市场对于政策和金融总量数据好转的积极反应。一是央行发声稳汇率,有助于减缓资 本外流,稳定市场资金。二是总量金融数据好转,释放经济企稳的信号。8 月末,社会融资规模存量为 368.61万亿元,同比增长 9.0%,前值 8.9%;新增社融 3.12 万亿元,大幅超预期(预期值 2.62 万亿元),比上年同 期多增 6316 亿元。

另一方面,“回落”的背后更多折射出投资者对于经济是否真正企稳的担忧,金融数据仍存在结构性问题。

其一,社融同比高增主要受政府债券支撑,实体信贷恢复不强,反映了政策托底,但市场信心仍不足。8月政府债券净融资 1.18 万亿元,同比多 8714 亿元。8 月新增专项债 0.59 万亿元,属于历史上偏高水平,政策托底的作用明显,与政治局会议提出的加快发行专项债以及 9 月底发行完毕相对应。与此同时,对实体经济发放的人民币贷款同比少增 102 亿元。

其二,实体信贷中票据融资支撑较明显。8 月票据融资新增 3472 亿元,同比多增 1881 亿元。考虑到 8 月整体票据利率不高,票据融资高增,主要还是因政策要求加大信贷投放,银行存在冲量行为所致。

其三,8 月企业新增中长期贷款同比少增 909 亿元,反映出企业投资尤其是民间投资意愿仍低迷;居民新增中长期贷款同比少增 1056 亿元,反映居民购房需求仍未明显好转,房地产政策尤其是一线城市的“认房不认贷”主要在 8 月底出台,近期北京、上海的房地产市场销售明显回暖,销售回暖和贷款置换将推升 9 月居民中长期贷款数据;但是居民短期贷款增加,可能与暑期消费有关,暑期旅游、住宿等恢复较好,服务业价格明显上行。

其四,M1 与 M2 剪刀差处在高位(-8.4%),资金活化程度仍低。较高的负剪刀差或说明企业盈利预期偏弱,居民储蓄意愿较强,更多钱流入长期、定期存款。尤其是 M1,在 8 月基数效应显著小于 7 月的情况下,同比增速仍然较 7 月下滑 0.1 个百分点,说明经济活力仍偏弱。

二、8 月“经济底”信号初显,或加速“市场底”到来

前几轮周期中,政策底、市场底、经济底通常依次出现。但当前经济面临宏观总需求不足、微观主体信心不振的双重压力,可能导致市场底滞后于经济底。或许要看到经济企稳回升、亦即市场底的明确信号,才能打破微观主体信心不足的困局,真正提振市场信心和资本市场,进入良性循环。8 月经济出现积极信号。

一是制造业生产活动加快,市场需求有所改善。8 月制造业 PMI 为 49.7%,比上月上升 0.4 个百分点,连续 3 个月回升,其中生产、新订单指数分别为 51.9%和 50.2%,新订单指数为 4 月以来首次扩张。

二是通胀止跌回升。8 月 CPI 同比由负转正,从-0.3%升至 0.1%。受极端天气干扰调运、养殖户压栏惜售、以及中央储备猪肉收储等因素影响,猪肉价格同比较上月回升 8.1 个百分点;国际油价上涨,带动汽油价格同比较上月回升 8.9 个百分点;暑期旅游需求旺盛,飞机票、旅游和宾馆住宿价格同比分别上涨 17.6%、14.8%和 13.4%,涨幅均有扩大。PPI 同比降幅收窄,从-4.4%回升至-3.0%,连续两个月回升,主要受部分工业品需求改善、国际原油价格上涨等因素影响。

三是出口同比降幅收窄。8 月出口同比由上月的-14.5%升至-8.8%,一是去年同期基数较低,二是外需小幅回暖,8 月美国、欧元区制造业 PMI 均较上月回升 1.2 和 0.8 个百分点。出口产品中,电脑、地产后周期商品(家电、家具、灯具)、劳动密集型商品(纺织、服装、箱包、玩具)等降幅明显收窄。

三、经济恢复的积极因素增多,但仍需政策保驾护航

经济中的积极因素在增多。第一,PPI 同比回升有助于提高企业营收和利润,加快企业补库存;第二,我国的税制结构与 PPI 回升有较大关系,PPI 回升有利于财政增收,增加地方财力和调控能力;第三,出口形势虽然仍有较大不确定性,但去年下半年基数大幅下行将对未来几个月的同比增速形成支撑,韩国、越南 8 月出口亦有所回升;第四,8 月下旬以来,中央和地方政府密集出台稳地产政策,改善型需求的效果将逐步显现; 第五,地方政府加快专项债发行和使用进度,稳投资、稳增长。

当然,经济的恢复基础仍不牢固,经济恢复是一个波浪式发展、曲折式前进的过程,仍需政策进一步发力生效。房地产和出口仍是主要的拖累力量,稳定微观主体的信心与预期仍是下阶段要下大力气的重要方向。房地产政策还有进一步调整空间:适度提高非普宅的认定标准、降低非普宅的首付比例和税费、提高对房价波动的容忍度促进房企回笼资金(允许一线城市涨价以避免倒挂和套利、允许低能级城市房企降价以回笼资金)、商业银行保交楼贷款实施尽职免责、提供优质核心地块以活跃土地市场;同时结合生育政策,对多孩家庭的限购套数、首付比例、房贷利率等给予支持等。专项债加快发行后,仍有必要使用结存限额空间。

2. 存储芯片,释放出哪些复苏信号?

2023 年,半导体市场仍面临下行压力。为缓解库存,存储芯片原厂相继实行减产和降价策略。近一年来,存储芯片价格持续下跌,较高点几近腰斩。

在经历了漫长的行业下行周期之后,近期存储赛道释放出了多个乐观信号,库存减少、订单见长、原厂酝酿涨价等一系列反转迹象都在表明——整个存储行业的周期底部越来越明显,存储芯片行业拐点将至。 存储市场景气度的核心取决于库存和市场需求,即供需关系。从需求端来看,手机、服务器、PC 是存储的 三大终端应用,2022 年四季度分别占 DRAM 终端应用的 39%、34%、13%,以及 NAND Flash 的 37%、28%、18%。汽车和 AI 服务器等新增量市场发展迅速,但短期内基本盘较小,更看中长期预期。

需求端:智能手机、消费性电子大厂经历了漫长的库存消化后,部分零部件、芯片库存开始有备货需求。有供应链人士表示,这几个月来包括手机品牌厂、存储模组厂的采购都轮流去韩国谈 NAND Flash 价格,韩国 大厂先发制人表示,减产后供需缺口达 20%-30%,如果没有在 7 月前签约,现在才来追加货源只能接受涨价。

今年开年以来,AI 浪潮火热在一定程度上催化存储行业的需求复苏,被 AI 服务器引爆的 HBM 新型存储需求迅速增加,价格也水涨船高,HBM3 规格 DRAM 价格甚至上涨 5 倍。

供给端:存储原厂减产奏效。随着全球大厂调整产能和产线稼动率,库存已经开始回调。据了解,今年年初三星 NAND 库存水位超过 20 周,最高一度飙升至 28 周,但最近已降至 18 周,目标年底 NAND 库存正常化(6-8 周水平)。根据美光 FY23Q3 法说会信息,其计划将 DRAM 和 NAND 晶圆开工率进一步减少至接近 30%,预计减产将持续到 2024 年,这或也将对应三星、SK 海力士等存储大厂 FY23Q2 的晶圆开工率情况。

价格调涨:顺应存储芯片价格走出底部的定律,减产后的下一步自然就是涨价。从终端市场反馈来看,由于存储芯片价格几乎已达很多原厂的成本价,几大存储芯片原厂在前段时间已各自采取措施,拒绝对芯片降价。

DRAM 及 NAND Flash 将不再接受低于现阶段行情的询价。

今年 Q2 起,多家供应商发出触底信号。先是三星和美光向经销商发出通知,不再低价接单 DRAM 及NAND Flash,拒绝接受低于 4 月的报价。5 月份,有消息称长江存储原厂闪存正式开始涨价 3-5%幅度后,三星电子、SK 海力士等正在考虑提高报价。6 月下旬,供货商中仅三星愿意进行 cSSD 提前交易,经销商希望供货商让步但都遭拒绝。

野村证券发布了存储芯片涨价的预期:第三季主要存储芯片价格已趋稳定或上升,价格较高的 HBM、DDR5 和 LPDDR5X 组合增加,使存储芯片平均单价有望上涨 5%-10%。

此外,另据 Digitime 报道,国内 NAND Flash 模组厂近日已暂停报价及接单,将配合芯片原厂报价调高8%-10%。预计此举将有望拉动 NAND Flash 价格逐步回升到制造成本线。

天风国际分析师郭明錤日前也发文称,继三星在 8 月份涨价后,美光也自 9 月开始调涨 NAND Flash 晶圆合约价约 10%,将有助于改善美光下半年获利。

总体来看,在存储市场加速筑底的背景下,终端备货需求逐季增强,叠加上游厂商减产、缩减资本开支,存储芯片供需格局改善的迹象加速显现。

从历史周期维度看,存储行业周期约为 3-4 年,本周期自 2020 年 Q1 起始,于 2022 年 Q1 价格阶段性见顶,目前已连续 6 个季度降价。同时,随着上游存储原厂纷纷祭出稳价、减产举措,存储行业陆续开始出现环比向好走势。多家存储头部厂商都表示,行业已经开始筑底。

韩国作为存储行业的绝对领先者,其 8 月半导体出口同比大减 21%,连续 13 个月减少,但环比略增 15%,继第一季触底之后,改善势头持续,呈现恢复趋势。这个数据也在表明,存储芯片最坏时刻已经过去,行业拐点开始出现。

根据历史数据表现来看,半导体和存储市场周期性趋同,但存储行业整体波动性较大,弹性较强。在整体行业处于下行周期时,存储市场往往会受到更大冲击,而相应地若处于从低谷持续回暖的上行周期,存储芯片市场也将会相对受益更多。因此,存储芯片从利空出尽到市场开始反转,其拐点的出现或许也暗示着半导体行业将加快复苏。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。