一、行情回顾

昨日,沪深两市双双收跌。截止收盘,上证综指收于3123.07点,跌13.99点,跌幅为0.45%;深成指收于10255.87点,跌118.13点,跌幅为1.14%;沪深300收于3736.65点,跌23.95点,跌幅为0.64%;创业板收于2027.73点,跌23.31点,跌幅为1.14%。两市成交6981.88亿元,较前一日交易量减少1.43%。大盘股强于小盘股。中证100下跌0.64%,中证500下跌0.96%。

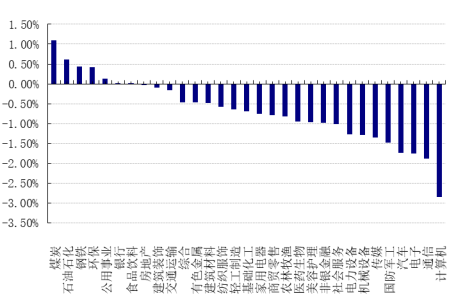

31个申万一级行业中有7个行业上涨。其中,煤炭、石油石化、钢铁表现居前,涨跌幅分别为1.09%、0.62%、0.44%,电子、通信、计算机表现居后,涨跌幅分别为-1.76%、-1.89%、-2.85%。沪市有395只个数上涨,占比17.29%,深市有443只个数上涨,占比15.51%。非ST个股中,28只个股涨停,0只个股跌停。股指期货主力合约3个合约均下跌,其中,0只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2023/9/13

昨日,中债银行间债券总净价指数上涨0.03个百分点。

昨日,欧美主要市场涨跌不一,其中,道指下跌0.20%,标普500上涨0.12%;道琼斯欧洲50 下跌0.44%。亚太主要市场涨跌不一,其中,恒生指数下跌0.09%,日经225指数下跌0.21%。

二、指数涨跌

数据来源:Wind 日期2023/9/13

三、新闻

1 为什么近期债券市场会出现调整?

近期尽管权益市场的走强并未持续,但是债券市场却出现明显调整,其中主要以短端利率变化更为明显。债券市场长短端回调原因不同,短端变动主要原因为资金面持续收紧,长端变动主要原因为宽地产政策预期进一步发酵,经济基本面改善预期上升。

表:近期债券市场变动

|

|

9月12日 |

9月8日 |

利差 |

8月25日 |

利差 |

|

1年期国债收益率 |

2.13 |

2.10 |

3.00 |

1.90 |

23.01 |

|

10年期国债收益率 |

2.62 |

2.64 |

-1.45 |

2.57 |

5.28 |

|

1年期AAA中债企业债收益率 |

2.61 |

2.58 |

3.51 |

2.34 |

26.84 |

|

5年期AAA中债企业债收益率 |

3.13 |

3.08 |

4.13 |

2.92 |

20.91 |

|

1年期AA中债企业债收益率 |

2.78 |

2.74 |

4.51 |

2.49 |

28.84 |

|

5年期AA中债企业债收益率 |

3.82 |

3.81 |

1.12 |

3.64 |

17.90 |

数据来源:Wind 数据时间:2023.8.25-2023.9.12

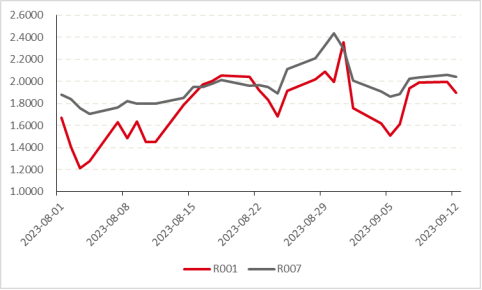

【短端利率波动】

9月初资金面短暂转松,但7日开始意外趋紧,导致短端利率上行幅度更大。

图:近期R001与R007走势

数据来源:Wind 数据时间:2023.8.1-2023.9.12

主要原因有三个,信贷投放加快,银行为应对资金缺口,可能削减在银行间市场的资金融出量,信贷投放加快,信贷需求变强往往是资金面收紧的原因;政府债发行放量;汇率贬值压力明显加大,央行明确向市场喊话以及对应通过明确的行动干预汇率之后,往往伴随资金利率中枢的阶段性上行。

【长端利率波动】

近期地产政策持续落地,基本面略有修复。多地落实“认房不认贷”政策,而一线城市和多个二线城市都进一步出台地产放松措施;与此同时,制造业PMI连续边际向上;8月CPI同比回到正值区间;出口亦向上修复。10Y活跃券利率突破2.65%的关键点位。

表:近期一线城市地产放松政策汇总

|

城市 |

日期 |

措施 |

|

北京 |

9.12 |

放松二手房指导价限价 |

|

上海 |

9.7 |

调整住房公积金最长贷款期限 |

|

广州 |

9.8 |

首套房利率LPR-10bp,二套房首付40%,利率为lpr+30bp |

|

深圳 |

9.7 |

向港澳居民放松商用物业、商务公寓限购 |

数据来源:好买基金研究中心整理 数据时间:2023.9.7-2023.9.12

2 经历了两周多的调整,债市是否已经调整到位?

【短端短期内仍有压力】

9月资金面可能仍会维持在略紧的状态,9月为三季度末,社融冲量叠加地产放松预计信贷两不会太小,地方债仍保持加速发行状态,而汇率仍有上升趋势,但对资金利率的影响可能偏中性,资金面不会比8月中下旬更紧。信贷投放和政府债发行,十一之后可能会褪去影响,预计在10月会有所改善,一旦资金面转松,短端利率下行的确定性较强。

【长端压力不大】

长债利率中枢进一步抬升的风险有限,二季度以来市场对于需求端持续偏弱修复的认知已较为深刻,虽然短期稳增长、宽地产政策对债市预期形成较多扰动,但当下点位已较多消化了近期的利空。央行支持宽信用态度明显,在近期流动性收紧而年内MLF到期压力较大环境下,不排除降准等宽货币发力的可能性。

况且政策密集出台,但地产上下游高频修复不明显。仍需观察“金九银十”期间的地产销售表现,届时长端利率可能会再次选择方向,不过其对长端利率的冲击弱于疫情放开。此外,经济基本面仍存在隐忧,需要后续经济数据进一步支撑市场预期。

从经验上看,MLF利率构成10年期国债利率的心理锚点,当下 MLF利率为2.5%,正负20bp为正常波动区间,2.7%点位仍有阻力。

3 会不会出现去年年底的回调情况?

2022年11月中旬开始,受到资金面偏紧、防疫政策调整和地产政策放松带来的经济修复强预期的多重利空影响,债市经历了大幅的调整,引发银行理财破净潮。短时间内大量理财产品的破净引发了投资者大规模的负向循环反馈,据测算理财规模两个月内降低了约3.7万亿元。

无需过于担忧:市场环境、还是理财的资产配置、产品结构、期限分布均与去年底有较大的差别,理财的抗风险能力显著加强,短期内或有一定扰动,但中长期并不会形成大规模的负向循环反馈。

【资产配置】

理财投资信用债占比最高,信用利差的变化对理财净值影响最大,据广发证券测算,目前理财投资信用债的比例已经从负向循环反馈前的48.07%降低至43.86%,且当前信用利差的历史分位数水平高于去年理财负向循环反馈前夕。截至2023年6月底,现金及银行存款的占比达到23.7%,同比增长9.6pcts,显示理财风险防御意识大幅提高,流动性资产相对充裕,同时存款估值波动极小。

【期限分布】

据广发证券测算,理财子今年以来净买入1年以内的短久期债券占全部净买入规模的105.35%,整体配置相比去年负向循环反馈之前更为谨慎,风险防御能力大幅增强。

【产品结构】

为避免净值波动的不利影响,理财子加大了封闭式运作的摊余成本法和混合估值法理财的发行力度,据广发证券测算,封闭式规模占比进一步上升至20.05%,且封闭式产品期限大幅降低;

【负债端压力】

据广发证券测算,截至9月8日,理财整体破净率仅为2.77%,相比8月底仅高出8bps。破净率上升或多受权益市场表现影响,8月中旬权益及偏股混合型产品、可投股票固收+产品的7日年化收益中枢均为负值。

季初7月存续规模大幅回升1.74万亿,在一定程度上透支了8月的增长空间,8月单月仅小幅上行0.11万亿元至27.20万亿元。在一定程度上透支了8月的增长空间,8月单月仅小幅上行0.11万亿元至27.20万亿元,而最后一周,规模快速回落3006亿元。基金类机构9月第1周净卖出2252亿元,为2022年11月理财赎回负反馈(2022年11月14-18日,单周净卖出3014亿元)后的次高点。

从9月初各家理财子规模变化情况来看,本轮赎回的动因或多来自内生推力,而非外部压力。尽管债市出现调整,单从规模变化角度看,居民端尚未对理财“施压”,今年9月,理财母行在信贷投放加快及政府债净发行的冲击下,或面临较大的负债压力(应对流动性考核)。对于理财而言,可能也在为此提前做准备,以避免月末的过大冲击。(今年6月也是季末月,财规模下降1.18万亿元,也出现了一小轮理财赎回负反馈。不过由于当时的资金面较为宽松,债市很快止跌企稳。)

赎回启动当周,银行理财净买入信用债345亿元,银行理财在获得赎回资金后,并未将其闲置或做提前回表,而是主动地进行短期配置。随着该部分资金陆续回流债市,或对信用债短端形成一定的支撑。这使得当前调整大概率不会重演去年11-12月份的极端状况。不过接下来债券市场的走向变得至关重要,如果资金面逐步转松,理财赎回的负反馈链条大概率会平息。

4 投资者应该如何应对?

债券基金涨得高了会有阶段性调整,因为利率不会永远下降;而跌多了一样会有更好的机会,利率就相当于是它的估值指标,在利率高的时候买,等未来利率下降,基金就能涨更多。

当经济基本面欠佳时,就是债券市场的机会,但是通过宏观来百分百判断利率走势是很难的,市场需要通过经济数据不断的完成共识、修正预期。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。