一、行情回顾

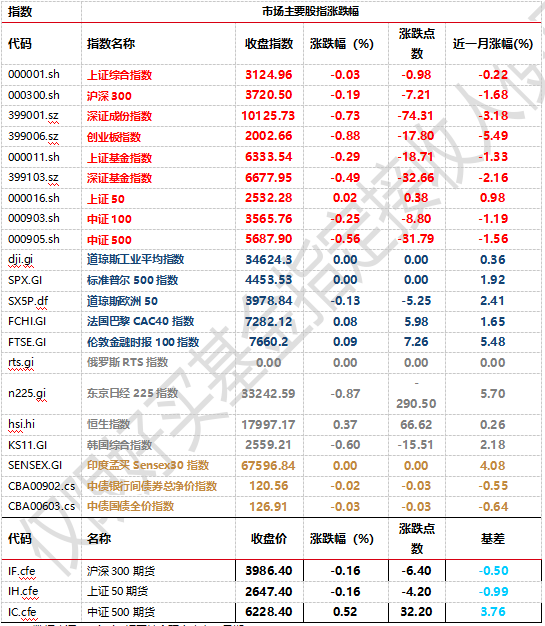

昨日,沪深两市窄幅震荡。截止收盘,上证综指收于3124.96点,下跌0.98点,跌幅为0.03%;深成指收于10125.73点,下跌74.31,跌幅为0.73%;沪深300收于3720.5点,下跌7.21点,跌幅为0.19%;创业板收于2002.66点,下跌17.8点,跌幅为0.88%。两市成交6349.65亿元,较昨日减少9.1%,连续两日成交不足7000亿。大盘股强小盘股。上涨50上涨0.02%,中证500下跌0.56%。

数据来源:Wind,好买基金研究中心,日期2023/9/19

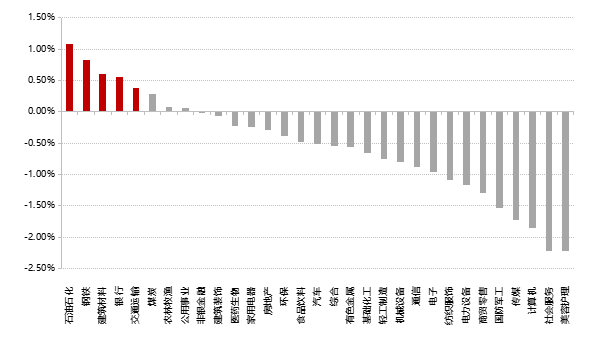

31个申万一级行业中有8个行业上涨。其中,石油石化、钢铁、建筑材料涨幅靠前,涨跌幅分别为1.08%、0.82%、0.61%,美容护理、社会服务、计算机表现居后,涨跌幅分别为-2.21%、-2.21%、-1.86%。两市有1090只个股上涨,3994只个股下跌,185只个股持平。32只个股涨停,10只个股跌停。

昨日,欧美主要市场多数收跌,其中,道指下跌0.54%,标普500下跌0.7%,纳斯达克指数下跌1.17%,道琼斯欧洲50收涨0.49%。亚太主要市场有涨有跌,其中,恒生指数上涨0.37%,日经225指数下跌0.87%。

二、指数涨跌

数据来源:Wind,好买基金研究中心,日期2023/9/19

三、新闻

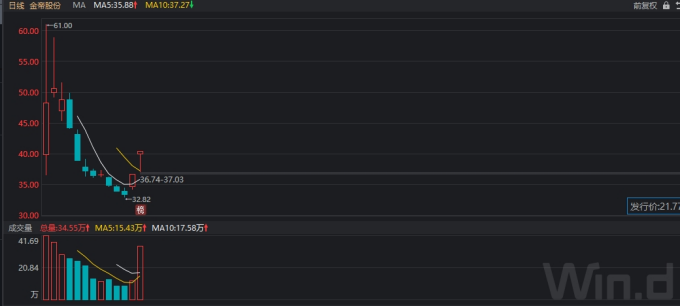

金帝股份首日“融券做空”事件核实结果公布

金帝股份上市首日出现的2亿元融券“卖盘”,引发了市场关于限售股出借是否意味着绕道减持的巨大争议。证监会有关部门负责人9月19日表示,已关注到相关情况并进行了核查。根据目前核查情况,金帝股份上市首日的融券业务符合当前监管规定,未发现相关主体绕道减持、合谋进行利益输送等问题。

9月1日,金帝股份登陆A股,并同步被纳入融资融券标的。数据显示,上市首日该公司股份就遭融券卖出458.3227万股。当日该公司转融通共借出券470万股。巧合的是,该公司高级管理人员与核心员工参与的战略配售资管计划持股数量为470.0871万股,对此有市场声音一度猜测,金帝股份上市首日被融券卖出的458万多股正是来自战略配售限售股。

这引发了市场关于限售股出借是否意味着绕道减持的巨大争议。

证监会有关部门负责人表示,根据《证券发行与承销管理办法》第二十一条、第二十三条规定,发行人的高级管理人员与核心员工可以通过设立资产管理计划参与战略配售;参与战略配售的投资者在承诺的持有期限内,可以按规定向证券金融公司借出获得配售的证券。上述规定的主要目的是改善新股上市初期流动性,抑制价格过度波动。战略投资者出借的证券到期后,将收回全部股份、仅获得出借收益,并继续作为限售股管理。

经证监会核查,金帝股份高管与核心员工参与战略配售后,在上市首日由资管计划通过转融通业务将股票出借给证券金融公司,再由证券金融公司转融券给13家证券公司,124名投资者(包括35名个人投资者、89家私募基金)依规从13家证券公司融券卖出。

上述有关部门负责人表示,根据目前核查情况,上述融券业务符合当前监管规定,未发现相关主体绕道减持、合谋进行利益输送等问题。证监会对战略投资者出借证券行为严格监管,明确要求相关主体不得通过任何方式变相减持、不得通过任何方式合谋进行利益输送,一旦发现将依法严肃处理。

针对市场反映的上市公司高管与核心员工参与战略配售后阶段性出借股票的规则,我会将充分听取各方意见,进一步论证评估。

数据来源:Wind,好买基金研究中心;统计时间:2023/9/1-2023/9/19

点评:公司上市初期实际流通盘规模太小,导致新股炒作风行,价格过高超过合理价值。这就有了做空的空间。为了抑制新股定价和上市后炒作空间,并解决融券券源问题,有关部门出台了战略配售限售股允许融券的制度。如果涨幅过高,就会有融券出现去平抑股价。对投资者而言,规避新股炒作是最佳的方式。

汇率因素对真实收益的影响有多大?

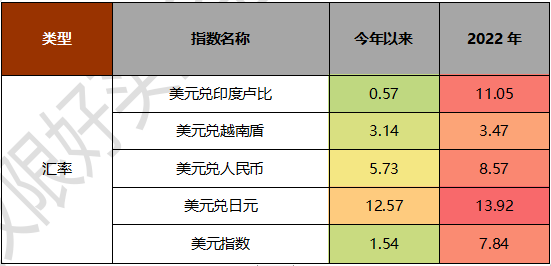

近两年,人民币兑美元汇率振幅明显加大,截至9月19日,人民币贬值5.73%,2022年贬值8.57%,汇率因素对投资者的真实收益影响有多大?今年以来日经225涨幅明显,投资日经QDII的真实收益有多大?

数据来源:Wind,好买基金研究中心;统计时间:2022/1/1-2023/9/19

对国内多数投资者而言,在人民币和外币还不能完全自由兑换的情况下,QDII成为最重要的渠道之一。大部分QDII基金都是用人民币申购,然后基金换成美元或者其他货币再进行投资。如果换成外币投资时的汇率和之后赎回基金换回人民币的汇率不同,对投资者的真实收益产生直接影响。

对人民币而言,2015年“8.11汇改”之后,我国形成“中间价+一篮子货币汇率变化”的双向浮动汇率制度。这就意味着,人民币兑美元汇率的表现,主要受到四个方面的影响:中美基本面、中美利率水平、汇率制度及资本管制程度、以及交易者预期。

汇率的决定因素过于复杂,对投资QDII基金的投资者而言,汇率对真实收益的影响有多大?

美股品种及非美股市品种

对QDII权益基金而言,整体可划分为三大类:港股、美股、其他。由于港币实行联系汇率制度,美元兑港币常年维持在7.75-7.85之间。本文重点分析人民币汇率对美股和其他(日本、德国、印度、越南等)。

以易方达纳斯达克100为例,近3年以来,人民币计价和美元计价的产品走势一致,不同时间阶段累计收益有相对差异的原因,就在于人民币汇率的双向波动。近3年,人民币计价累计收益39.37%,美元计价累计收益32.08%。在一个中长周期,对投资者而言,买入美元计价和买入人民币计价的QDII美股基金,差别并不会大。核心原因在于人民币兑美元的汇率就是处于一个[6.3,7.4]的波动区间,这个区间是由中美双方的经济周期、货币周期、汇率制度以及交易者预期共同作用形成的,在没有核心的基本面因素超预期变化时,汇率大概率还是在该区间内波动。

数据来源:好买基金研究中心,2020/9/8-2023/9/18

对非美股市QDII而言,以易方达日经225ETF(人民币计价)为例,近三年(截至20230908),持有日经225ETF累计收益10.18%,日经225指数上涨37.18%。投资者的真实收益和指数收益的巨大差异,核心原因就是日元相对于美元单边持续贬值,而人民币相对于美元区间波动。根本的点在于日元汇率制度是完全浮动汇率制度,1998年4月,日本修改并实施《外汇和外贸法》,规定日本经常项目和资本项目下基本完全开放,日元汇率由市场决定。

数据来源:好买基金研究中心,2020/9/8-2023/9/18

点评:在一个中长周期,对投资者而言,买入美元计价和买入人民币计价的QDII美股基金,差别并不会大。核心原因在于人民币汇率制度及资本管制、中美经济周期、中美货币周期和交易者预期决定了汇率区间波动属性。

但对于投资非美股QDII基金,就要区分不同国家的汇率制度。以日本为例,日元完全的浮动汇率制度下,近3年投资日经225(人民币计价)和日经225指数累计收益相差27%。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。