一、行情回顾

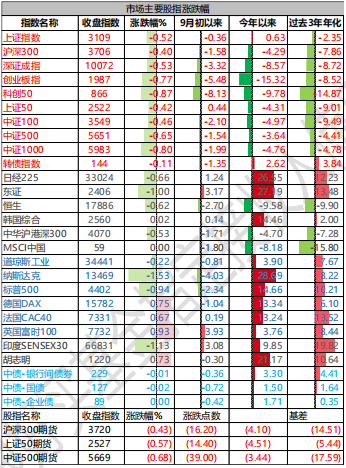

昨日,沪深两市双双收跌。截至收盘,上证指数收于 3108.57 点,跌幅为 0.52%;深成指收于 10072.46点,跌幅为 0.53%;沪深 300 收于 3705.69 点,跌幅为 0.40%;创业板收于 1987.30 点,跌幅为 0.77%。两市成交 5733 亿元,较前一日成交额减少 9.72%。大盘股强于小盘股。中证 100 下跌 0.46%,中证 1000 下跌0.80%。

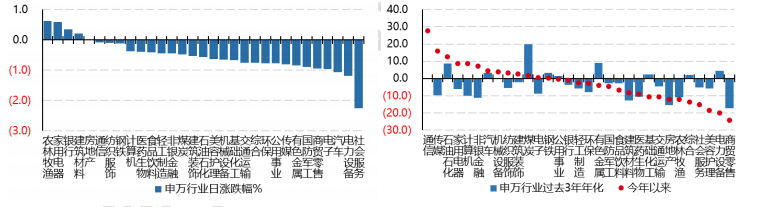

31 个申万一级行业中有 4 个行业上涨。其中,农林牧渔、家用电器、银行表现居前,涨跌幅分别为0.63%、0.58%、0.35%,社会服务、电力设备、汽车表现居后,涨跌幅分别为-2.25%、-1.19%、-1.07%。沪市有 465 只个数上涨,占比 20.34%,深市有 608 只个数上涨,占比 21.27%。非 ST 个股中,39 只个股涨停,14 只个股跌停。股指期货主力合约 3 个合约均下跌,其中,0 只期指好于现货指数。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2023/9/20

昨日,中债银行间债券总净价指数下跌 0.01 个百分点。十年期国债报收 2.6700%,9 月初以来上升 8 个BP,银行间 7 天质押平均成交于 2.04%,9 月初以来下降 21 个 BP,在岸人民币对美元报收 7.2978。10 年期美债收盘在 4.376%。

昨日,欧美主要市场涨跌不一,纳斯达克下跌 1.53%,标普下跌 0.94%;欧洲普遍上涨。亚太主要市场涨跌不一,其中,恒生指数下跌 0.62%,日经 225 指数下跌 0.66%,韩国综合指数上涨 0.02%。

二、指数涨跌

数据来源:Wind 日期:2023/9/20

三、新闻

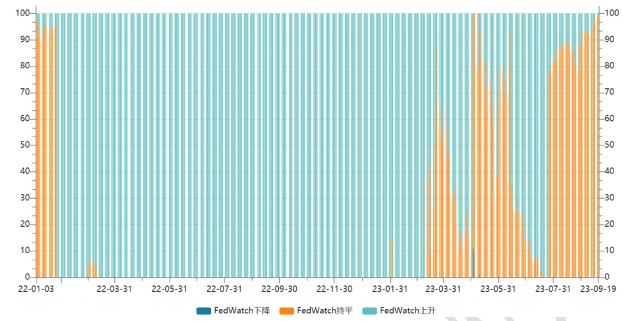

美联储宣布维持当前利率水平 符合市场预期

数据来源:FedWatch Wind 时间:2022/1/1-2023/9/19

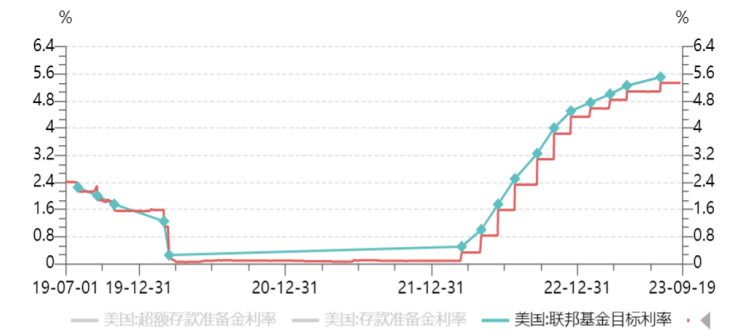

数据来源:Wind 时间:2019/7/1-2023/9/19

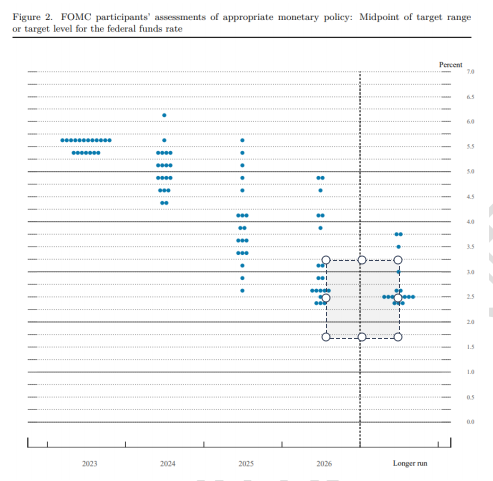

9 月 20 日,美国联邦储备委员会结束为期两天的货币政策会议,宣布维持当前 5.25%-5.50%的联邦基金利率目标区间不变,符合市场此前预期。自去年开启加息周期以来,美联储至今已累计加息 11 次,累计加息幅度达 525 个基点。9 月点阵图显示年内再加息一次,利率达到 5.6%,2024 年累计降息 100 个基点。

数据来源:美联储 时间:2023/9/20

7 月议息会议以来,美国经济增长显著超预期,但是通胀和就业市场持续降温使得美联储加息的紧迫性不强,彭博对 2023 年美国 GDP 增速的预测从年初的 0.4%大幅上调至 9 月会议前的 2.0%。

7-8 月美国通胀整体呈现回落态势,核心 CPI 环比保持在 0.2%-0.3%,且 8 月核心 CPI 环比超预期的主要原因在于油价上涨推升出行相关的服务分项价格,暂时未形成持续“威胁”。同时,通胀预期保持稳定,9 月密歇根消费者通胀预期甚至回落 0.3 个百分点至 2.7%。

8 月新增非农就业降至 18.7 万,且 6-7 月合计下修 11 万,而 7 月岗位空缺与就业人数之比相较 2022 年高点显著回落,离职率也回到 2019 年水平,显示就业市场在“正常”化。

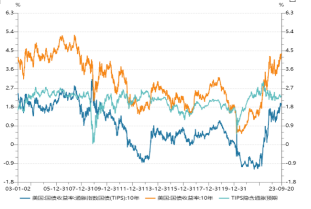

7 月 FOMC 到 9 月 18 日,美国 2 年和 10 年期国债收益率分别上升 20bp、47bp 至 5.02%和 4.33%,同时由于股市下跌 2.6%以及美元指数升值 4.3%,高盛金融条件指数累计收紧 43bp 至 99.93。

数据来源:华泰研究 时间:2023/9/20

三季度美国 GDP 增速维持较强韧性,但是四季度环比动能可能边际减弱:10 月开始学生贷款利率豁免结束,偿还学生贷款将边际拖累居民消费,8 月一部分民众已经开始提前偿还学生贷款利息;9 月 15 日美国汽车工会开启罢工,虽然短期影响有限,但若持续时间较长或者规模扩大,对经济增长的拖累将放大;美国两党尚未就 2024 财年预算的谈判达成一致,不排除 10 月政府暂时停摆拖累四季度经济增长。此外,就业市场整体维持降温态势,再平衡持续进行中。

点评:

1. 9-11 月核心 CPI 环比有望维持在 0.2%左右的较为温和水平,这将使联储对通胀回到 2%有更大信心,从而降低11月和12月会议加息的必要性。但是,若油价持续大幅上涨或者核心CPI持续超预期回升,美联储在 11 月和 12 月会议再次加息的概率将上升。

2. “美联储观察工具”的数据显示,市场预计美联储在今年剩余的两次会议,也就是 11 月或者 12 月的议息会议上加息的概率都在 30%左右。市场对同涨预期并未明显抬升。

数据来源: Wind 时间:2003/1/2-2023/9/20

近 3 年偏股混基金平均负收益

数据来源: Wind 时间:2007/12/28-2023/9/20

点评:

中泰姜诚:为何长持有期(或封闭期)的基金依然还会亏钱?是时间不再是朋友了么?显然不是,只是时间不够。时间是朋友,依然证据确凿。以万得偏股混合基金指数为例,假设在月末买入,持有 1 个月后赎回,赚钱的概率约为 59%。据统计,中国基民平均持基周期大约 3 个月,赚钱概率也约为 59%,跟持有 1 个月差不多。再拉长一点,咬牙持有 1 年,概率会提升到超过 64%,赢面接近三分之二了。再考验一下人性,持有 3年会如何?时间很友好,它会给你接近 80%的胜率。

按历史数据计算,持有 5 年赢面接近 93%,10 年和 15 年都是百分之百。虽然历史统计数据未必适用于未来,但能揭示基本规律,那就是持有时间越长,越容易通过基金赚钱。这是用基本数学原理就能得出的推论,统计数据只是提供了现实证据而已。三年持有期满仍亏钱,20%的较低概率事件发生,不能证明持有三年亏钱的概率比持有一个月的高。另一方面,未来依然无法被准确预测,即便历史数据呈现出百分之百的胜率,在现实中我们也最好把它理解成亏钱概率很低,而非稳赚不赔。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。