一、市场回顾

1.基础市场

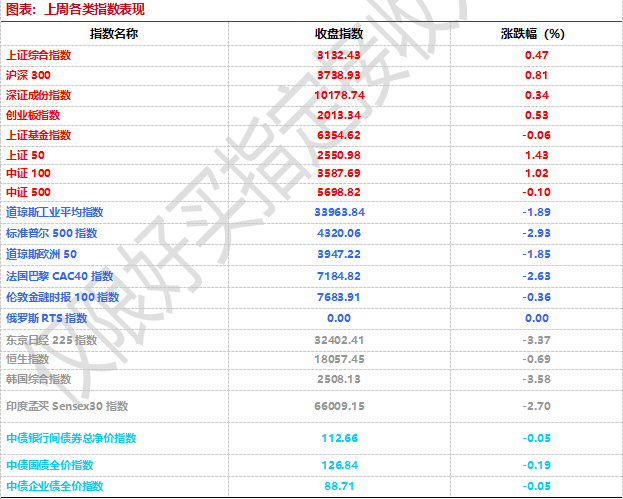

上周,沪深两市双双收涨。截止收盘,上证综指收于3132.43点,涨14.69点,涨幅为0.47%;深成指收于10178.74点,涨34.14点,涨幅为0.34%;沪深300收于3738.93点,涨30.16点,涨幅为0.81%;创业板收于2013.34点,涨10.62点,涨幅为0.53%。两市成交32512.58亿元。总体而言,大盘股强于小盘股。中证100上涨1.02%,中证500下跌0.10%。

31个申万一级行业中有17个行业上涨。其中,通信(申万)、非银金融(申万)、传媒(申万)表现居前,涨跌幅分别为2.97%、1.94%、1.49%,有色金属(申万)、社会服务(申万)、美容护理(申万)表现居后,涨跌幅分别为-1.94%、-2.82%、-3.22%。

上周,欧美主要市场普遍下跌,其中,道指下跌1.89%,标普500下跌2.93%;道琼斯欧洲50 下跌1.85%。亚太主要市场普遍下跌,其中,恒生指数下跌0.69%,日经225指数下跌3.37%。

数据来源:Wind、好买基金研究中心,数据截至2023-9-23

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-09-23

上周中债总财富指数收于223.2152,较前周下跌0.09%;中债国债总财富指数收于220.9386较前周下跌0.12%,中债金融债总财富指数收于227.1451,较前周下跌0.05%;中债企业债总财富指数收于227.2311,较前周上涨0.07%;中债短融总财富指数收于198.868,较前周上涨0.07%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.1977%,上行6.50个基点,十年期国债收益率为2.6776%,上行3.76个基点;银行间一年期AAA级企业债收益率下行0.10个基点,银行间三年期AAA级企业债收益下行0.85个基点,五年期AAA级企业债收益率上行1.18个基点,分别为2.5872%、2.8567%和3.1031%;一年期AA级企业债收益率下行0.10个基点,三年期AA级企业债收益率下行0.85个基点,五年期AA级企业债收益率上行1.18个基点,分别为2.7364%、3.3294%和3.7996%。(数据来源:Wind)

本周央行公开市场共有7040亿元逆回购和500亿元国库现金定存到期,本周央行公开市场累计进行了12560亿元逆回购和500亿元国库现金定存操作,因此本周央行公开市场净投放5520亿元。9月22日,R001加权平均利率为1.7858%,较上周跌4.87个基点;R007加权平均利率为2.2554%,较上周涨23.13个基点;R014加权平均利率为2.8346%,较上周涨68.92个基点;R1M加权平均利率为2.9026%,较上周涨17.37个基点。9月22日,shibor隔夜为1.727%,较上周跌3.6个基点;shibor1周为1.988%,较上周涨8.8个基点;shibor2周为2.663%,较上周涨72.9个基点;shibor3月为2.273%,较上周涨10.8个基点。(数据来源:Wind)

资金面方面,银行间市场资金紧势略缓,隔夜回购加权利率降逾13bp跌破1.9%关口。交易员表示,税期扰动过后,资金面暂获喘息,公开市场逆回购亦连四日净投放,不过投放力度渐缓,跨季时点料资金价格仍易涨难跌。周五国债发行规模偏大,资金面也面临扰动,关注后续央行逆回购动向及流动性变化。长期资金方面,国有和主要股份制银行一年期同业存单一级最新报价集中在2.45%和2.46%附近,并伴有一定需求;同期限存单二级最新成交在2.45%附近,较上日下行2bp。(数据来源:Wind)

经济面/政策面:今年以来,我国房地产市场面临新的挑战,从数据来看,1—8月份,从新建商品住宅看,8月份,一线城市新建商品住宅销售价格环比由上月持平转为下降0.2%;二线城市新建商品住宅销售价格环比下降0.2%,降幅与上月相同;三线城市新建商品住宅销售价格环比下降0.4%,降幅比上月扩大0.1个百分点。从二手住宅看,8月份,一线城市二手住宅销售价格环比下降0.2%,降幅比上月收窄0.6个百分点,一线城市新建商品住宅销售价格同比上涨0.6%,涨幅比上月回落0.4个百分点;二线城市新建商品住宅销售价格同比上涨0.3%,涨幅比上月扩大0.1个百分点;三线城市新建商品住宅销售价格同比下降1.4%,降幅比上月收窄0.1个百分点。地产行业整体仍较为低迷。

2、基金市场

上周,国内基金涨跌不一,其中涨幅最大的是指数型,涨幅为0.31%,跌幅最大的是QDII型,跌幅为-2.34%。

上周,权益类基金表现较好的是中银大健康A和嘉实互融精选等;混合型基金表现较好的是诺德中小盘和中信建投医药健康A等;封闭式基金表现较好的是红土创新盐田港仓储物流REIT和富国首创水务REIT等;QDII式基金表现较好的是易方达香港恒生综合小型股A和易方达全球医药行业人民币等;指数型表现较好的是天弘恒生沪深港创新药精选50ETF和广发中证创新药产业ETF等;债券型表现较好的是工银瑞信可转债和招商安阳A等;货币型表现较好的是工银瑞信60天理财A和工银瑞信60天理财B等。

上周,权益类基金表现较好的是太平行业优选A和华夏优势精选等;混合型基金表现较好的是诺德新生活A和大摩科技领先等;封闭式基金表现较好的是鹏华创新未来18个月和银华科创主题3年封闭运作等;QDII式基金表现较好的是富国亚洲收益人民币和广发资管全球精选一年持有A人民币等;指数型表现较好的是国泰中证全指通信设备ETF和国泰中证全指通信设备ETF联接A等;债券型表现较好的是博时裕弘纯债和鹏华可转债A等;货币型表现较好的是嘉实3个月理财A和嘉实3个月理财E等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-09-23

二、近期焦点

1.LPR报价和上月持平

今年以来,我国房地产市场面临新的挑战,为此,央行和金融监管总局明确了下调存量首套房贷利率等宽地产支持工具的落地,8月31日人民银行、金融监管总局明确允许商业银行自9月25日起降低符合条件的存量首套住房房贷利率,可以选择由商业银行新发放住房贷款置换,也可以协商变更合同约定的利率水平。

在存量房贷下调之后,央行通过下调金融机构存款准备金率为银行降低负债端成本。9月14日,中国人民银行当日宣布,决定于9月15日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。这是年内第二次降准,今年首次降准已于3月落地,两次降准共降低金融机构存款准备金率0.5个百分点、释放长期资金超万亿元。本次下调后,金融机构加权平均存款准备金率约为7.4%。

但是目前银行息差压力仍然较高,为缓解商业银行息差压力,LPR调降动力不足,最终9月MLF加量平价续作,而1年期和5年期LPR报价也和上月持平。

9月15日,央行官网表示为维护银行体系流动性合理充裕,保持季末流动性平稳,今日开展1年期中期借贷便利操作5910亿元,利率维持2.5%,同上期保持一致。9月20日,中国人民银行授权全国银行间同业拆借中心公布,2023年9月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为4.2%。以上LPR在下一次发布LPR之前有效。(数据来源:Wind)

2.国常会:研究加快推进新型工业化有关工作

国务院总理李强9月20日主持召开国务院常务会议,研究加快推进新型工业化有关工作,审议通过《清理拖欠企业账款专项行动方案》,听取推动经济持续回升向好督查调研情况汇报,审议通过《未成年人网络保护条例(草案)》。

会议强调,要深入学习贯彻习近平总书记关于推进新型工业化的重要论述,深刻分析把握国内外形势变化和我国新型工业化的阶段性特征,扎实做好各项重点工作,全面提高工业发展质量、效益和国际竞争力。要坚持推动传统产业改造升级和培育壮大战略性新兴产业两手抓,加快发展先进制造业,协同推进数字产业化和产业数字化,着力补齐短板、拉长长板、锻造新板。要坚持深化改革、扩大开放,充分调动各类经营主体积极性,发挥全国统一大市场支撑作用,以主体功能区战略引领产业合理布局,用好国内国际两个市场两种资源,切实增强推进新型工业化的动力活力。

三、好买观点

1.股票型基金投资策略

8月以来,A股的主要矛盾之一是不断流出的外资。外资对中长期中国经济的担忧逐渐蔓延,叠加全球大类资产配置效应、国内经济数据陆续出台,使得过去一段时间外资的流出呈持续态势。不过,在两重信号下,这样的趋势有望得到缓解:一是美联储偏鹰派会议纪要后的利空出尽,二是周末中美经济和金融领域加强合作的明显信号。上周五A股迎来反弹,AI主题重获资金认可,也是市场给的正反馈之一。接下来一段时间A股的主要矛盾,恐仍然会是外资的流向,决定因素则要回到国内经济修复情况上来。对于投资者而言,A股处于底部震荡区间,结构性仍然有不少资产具备较强吸引力,基金的选择上建议以擅长挖掘尚未被充分价值发现股票的基金为主,顺周期和强贝塔的基金不妨等待右侧布局。

2.债券型基金投资策略

本周债券市场行情较为分化,利率债收益率整体上行,信用债收益率涨跌互现,其中短端小幅下行,长端则仍保持上行,短期债券市场调整或已经进入尾声。

资金面方面,银行间市场资金紧势略缓,税期扰动过后,资金面暂获喘息,公开市场逆回购亦连续四日净投放,不过投放力度渐缓,跨季时点料资金价格仍易涨难跌。周五国债发行规模偏大,资金面也面临扰动,关注后续央行逆回购动向及流动性变化。9月20日,中国人民银行授权全国银行间同业拆借中心公布的贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为4.2%,与上月持平,而9月份MLF则加量平价续作。

在房地产行业整体仍较为低迷的大环境下,近期央行和金融监管总局明确了下调存量首套房贷利率等宽地产支持工具的落地,之后,央行通过下调存款利率、金融机构存款准备金率为银行降低负债端成本。但是目前银行息差压力仍然较高,为缓解商业银行息差压力,LPR调降动力不足,报价和上月持平。在多轮地产政策组合拳下,目前8月信贷增长出现边际修复的趋势,后续居民中长期贷款数据如有好转,或带来LPR报价的下调空间。

3.QDII基金投资策略

美联储上周的偏鹰派会议纪要,给全球风险资产带来了黑色星期四,从配置的角度,低风险类资产的吸引力在上升。对主要投资海外资产的QDII型基金来说,短期可以适当做些切换,暂避风险资产重定价带来的波动,但仍然建议保持一定比例的风险资产配置权重。港股的主要矛盾当前来说跟A股较为重合,建议在顺周期和个股Alpha型基金中,同时保持A股和港股市场的配置。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。