一、市场回顾

1.基础市场

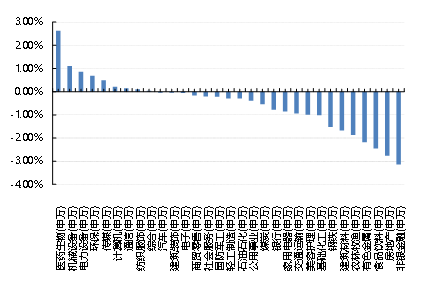

上周,沪深两市双双收跌。截止收盘,上证综指收于3110.48点,跌21.96点,跌幅为0.70%;深成指收于10109.53点,跌69.21点,跌幅为0.68%;沪深300收于3689.52点,跌49.42点,跌幅为1.32%;创业板收于2003.91点,跌9.44点,跌幅为0.47%。两市成交28172.56亿元。总体而言,小盘股强于大盘股。中证100下跌1.67%,中证500下跌0.14%。31个申万一级行业中有9个行业上涨。其中,医药生物(申万)、机械设备(申万)、电力设备(申万)表现居前,涨跌幅分别为2.63%、1.11%、0.87%,食品饮料(申万)、房地产(申万)、非银金融(申万)表现居后,涨跌幅分别为-2.45%、-2.77%、-3.14%。

上周,欧美主要市场普遍下跌,其中,道指下跌1.34%,标普500下跌0.74%;道琼斯欧洲50 下跌0.69%。亚太主要市场普遍下跌,其中,恒生指数下跌1.37%,日经225指数下跌1.68%。

数据来源:Wind、好买基金研究中心,数据截至2023-10-8

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-10-08

2.基金市场

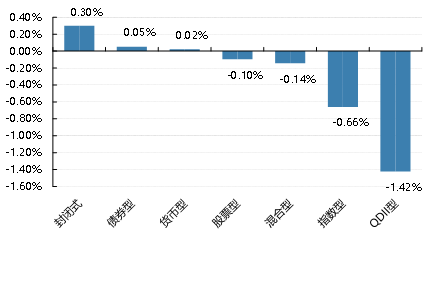

上周,国内基金涨跌不一,其中涨幅最大的是封闭式,涨幅为0.30%,跌幅最大的是QDII型,跌幅为-1.42%。

上周,权益类基金表现较好的是汇安趋势动力A和红土创新医疗保健等;混合型基金表现较好的是国融融盛龙头严选A和前海开源沪港深强国产业等;封闭式基金表现较好的是华安张江光大园REIT和财通科创主题3年封闭运作等;QDII式基金表现较好的是华宝标普油气A人民币和广发道琼斯美国石油A人民币等;指数型表现较好的是易方达中证创新药产业ETF和南方中证创新药ETF等;债券型表现较好的是长江可转债A和前海开源鼎裕A等;货币型表现较好的是嘉实3个月理财E和嘉实3个月理财A等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-10-08

二、近期焦点

1.8月工业企业利润数据公布

1-8月份,规模以上工业企业实现利润总额46558.2亿,同比下降11.7%,降幅收窄3.8pct;实现营业收入84.33万亿,同比下降0.3%,降幅收窄0.2pct;发生营业成本71.83万亿元,增长0.2%;营业收入利润率为5.52%,同比下降0.71pct,但环比较1-7月提升0.13pct。8月单月情况来看,规模以上工业企业利润实现由降转增,同比增长17.2%。

2.9月PMI指数公布

2023年9月中采制造业PMI为50.20%(环比+0.5个百分点),非制造业PMI为51.70%(环比+0.7个百分点),综合PMI为52%(环比+0.7个百分点)。

3.9月美国非农就业数据大超预期

美国9月新增非农就业33.6万人,前值修正后22.7万人,预期17万人;失业率3.8%,预期3.7%,前值3.8%。劳动参与率为62.8%,与前值持平。时薪环比增长0.2%,前值0.2%,预期0.3%。

三、好买观点

1.股票型基金投资策略

8月规上工业企业盈利累计同比-11.7%,连续13个月负增、但降幅较前值收窄3.8个百分点,8月单月盈利同比由降转增,同比大增17.2%,为2022下半年以来首次转增。9月制造业PMI回升至扩张区间,非制造业PMI也有所反弹。制造业分项指数显示供需两端均同步改善至扩张区间。8月工业企业利润数据,以及9月PMI指数同时指向经济景气水平逐步好转。

黄金周旅游人次的恢复程度不及五一和端午,而旅游收入的恢复程度较2019年同期有所增长。9月29日至10月5日,全国铁路、公路、水路、民航预计发送旅客总量约3.9亿人次,日均旅客发送量约5637.4万人次,相比于2022年“十一”假期,日均旅客发送量增长54.4%,同比2019年“十一”假期日均旅客发送量下降35.4%。全国重点零售和餐饮企业销售额同比增长近10%,其中餐饮增近20%。考虑到去年同期消费基数较低,今年国庆黄金周消费只能算正常恢复,可能没有太多超预期成分。

另外需要指出的是,黄金周期间国内商品房成交量远低于过往同期水平。这表明之前一系列地产政策的托底效果可能尚未完全展现,市场对于地产行业的担忧短期可能无法得到有效缓解。

整体而言,当前经济基本面仍在逐步修复,短期市场可能仍会不断磨底,但投资性价比依然较高。

2、债券型基金投资策略

节前最后一周,中债总财富指数收于223.1859,较前周下跌0.01%;中债国债总财富指数收于220.8765较前周下跌0.03%,中债金融债总财富指数收于227.1498,较前周上涨0.00%;中债企业债总财富指数收于227.3493,较前周上涨0.05%;中债短融总财富指数收于198.9642,较前周上涨0.05%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.1677%,下行2个基点,十年期国债收益率为2.6751%,上行1.75个基点;银行间一年期AAA级企业债收益率下行-2.98个基点,银行间三年期AAA级企业债收益上行4.77个基点,五年期AAA级企业债收益率上行0.91个基点,分别为2.5635%、2.9038%和3.1045%;一年期AA级企业债收益率上行1.02个基点,三年期AA级企业债收益率上行5.77个基点,五年期AA级企业债收益率下行-4.1个基点,分别为2.7527%、3.3865%和3.7510%。(数据来源:Wind)

为维护季末流动性平稳,央行公开市场上逆回购累计投放19230亿元,到期回笼7660亿元,实现净投放11570亿元。9月28日,R001加权平均利率为2.2429%,较上周涨45.71个基点;R007加权平均利率为2.5682%,较上周涨31.28个基点;R014加权平均利率为4.0354%,较上周涨120.08个基点;R1M加权平均利率为3.1822%,较上周涨27.96个基点。shibor隔夜为2.155%,较上周涨42.8个基点;shibor1周为2.195%,较上周涨20.7个基点;shibor2周为3.231%,较上周涨56.8个基点;shibor3月为2.302%,较上周涨2.9个基点。

资金面方面,跨季前最后一个交易日,银行间市场资金面整体较紧,DR001和DR007加权平均利率大幅上行,凸显月末结构性矛盾。下周为国庆长假,逆回购到期顺延至10月7日,共有8250亿元到期,央行届时逆回购操作备受关注。(数据来源:Wind)

经济面/政策面:根据国家统计局统计,9月份,制造业采购经理指数(PMI)为50.2%,比上月上升0.5个百分点,重返扩张区间;非制造业商务活动指数为51.7%,比上月上升0.7个百分点,非制造业扩张力度有所增强;综合PMI产出指数为52.0%,比上月上升0.7个百分点,表明我国企业生产经营活动总体扩张加快。

9月份,制造业PMI回升至50.2%,从企业规模看,大型企业PMI为51.6%,比上月上升0.8个百分点,继续高于临界点;中型企业PMI为49.6%,与上月持平,低于临界点;小型企业PMI为48.0%,比上月上升0.3个百分点,低于临界点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数、从业人员指数低于临界点。从调查结果显示,制造业生产扩张步伐有所加快,市场需求继续改善,原材料库存量降幅持续收窄,制造业企业用工景气度略有回升。

9月份,非制造业商务活动指数为51.7%,比上月上升0.7个百分点,非制造业扩张力度有所增强。分行业看,建筑业商务活动指数为56.2%,比上月上升2.4个百分点;服务业商务活动指数为50.9%,比上月上升0.4个百分点。从行业看,水上运输、邮政、电信广播电视及卫星传输服务、互联网软件及信息技术服务、货币金融服务等行业商务活动指数位于55.0%以上较高景气区间;铁路运输、航空运输、住宿、餐饮等行业商务活动指数低于临界点。

9月份,综合PMI产出指数为52.0%,比上月上升0.7个百分点,表明我国企业生产经营活动总体扩张加快。构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数分别为50.2%和51.7%。(数据来源:Wind)

债市观点:节前最后一周,央行为维护季末流动性平稳,公开市场逆回购投放力度明显加大,净投放资金规模超万亿。受季末时点资金供需偏紧影响,资金价格整体有所上行。债市行情则继续分化,利率债和金融债表现偏弱,而信用债及短久期债券表现则相对较好。

经济数据方面,国家统计局最新公布的9月份制造业采购经理指数、非制造业商务活动指数和综合PMI分别录得50.2、51.7和52.0,三个指数均处于扩张区间,显示在政策效应的积累下,国内经济景气度水平有所回升。其中,制造业PMI在时隔半年之后重返荣枯线以上,表明稳增长政策对企业信心的提振作用初步显现。具体分项看,生产端和需求端继续回暖,价格相关指数在大宗商品拉动下增幅较明显,进出口相关指数则依然偏弱。非制造业在建筑业施工加快、服务业景气回升的带动下,扩张力度也有所增强。

随着稳增长政策的持续加码,经济景气度水平有所提升,政策对实体经济的拉动作用初显。但同时也应该看到,各经济金融有关的核心指标总体依然偏弱,能否实现同步回暖、持续回暖尚需更多的数据验证。债市经过8月底以来的调整,信用债已基本修复,利率债和金融债则偏震荡,后续进一步调整的空间预计有限。

3、QDII基金投资策略

中秋国庆“黄金周”期间,因缺乏南下资金助力下成交金额缩量,港股继续下探盘整。8月中国工业企业利润恢复加快,主动去库存已临近尾声,9月官方制造业及非制造业PMI数据再验证景气度略有好转,对港股的企业盈利带来小幅支撑。资金面方面,美联储议息会议鹰派程度大超市场预期,美债收益率继续赶顶。再结合市场悲观情绪,港股资金面进一步恶化。9月美国非农就业数据大超预期,进一步推升了美联储在较长时间内维持高利率的可能性。在强美元及高利率的约束下,港股很难吸引增量资金流入,短期仍缺乏明显上升空间。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。