一、行情回顾

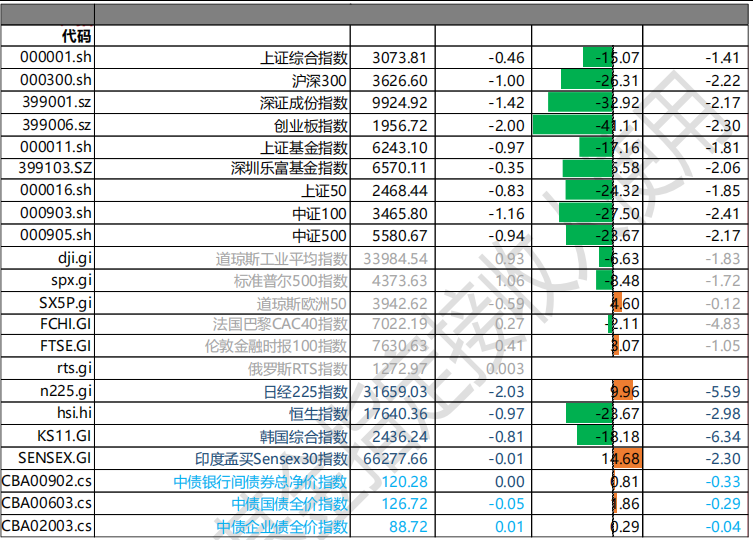

昨日,沪深两市双双收跌。截止收盘,上证综指收于 3073.81 点,跌 15.07 点,跌幅为 0.46%;深成指收于 9924.92 点,跌 32.92 点,跌幅为 1.42%;沪深 300 收于 3626.60 点,跌 26.31 点,跌幅为 1.00%;创业板收于 1956.72 点,跌 41.11 点,跌幅为 2.00%。两市成交 8129.38 亿元,较前一日交易量增加 0.56%。小盘股强于大盘股。中证 100 下跌 1.16%,中证 500 下跌 0.94%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2023/10/16

31 个申万一级行业中有 7 个行业上涨。其中,石油石化、煤炭、纺织服饰表现居前,涨跌幅分别为 1.85%、1.35%、1.15%,房地产、电力设备、电子表现居后,涨跌幅分别为-1.59%、-2.08%、-2.29%。沪市有 700只个数上涨,占比 31.22%,深市有 784 只个数上涨,占比 27.81%。非 ST 个股中,49 只个股涨停,12 只个股跌停。股指期货主力合约 3 个合约均下跌,其中,1 只期指好于现货指数。

昨日,欧美主要市场涨跌不一,其中,道指上涨0.93%,标普500上涨1.06%,纳斯达克指数上涨1.2%;道琼斯欧洲50下跌0.59%。亚太主要市场普遍下跌,其中,恒生指数下跌0.97%,日经225指数下跌2.03%。

二、指数涨跌

数据来源:Wind 日期 2023/10/16

三、新闻

1. 内外需共振,消费电子复苏

重磅产品陆续发布,国内消费电子喜迎复苏。自 9 月以来,华为、荣耀、苹果等品牌陆续推出年度旗舰机型,华为突破技术封锁成功推出 Mate60 系列手机,为国产高端芯片带来前进曙光,同时新推出的双向卫星通话功能和双向北斗卫星消息功能以及全新的生产制造工艺,在消费电子领域引起广泛的关注荣耀和苹果纷纷将更轻更坚硬的钛合金应用于最新的旗舰机型,产品综合性能的提升大大拉动了换机需求,9月以来手机市场销售颇为火爆。

(1)销售情况

手机市场销售情况出现回暖迹象。国庆期间手机销售同比增长 10.2%,十一长假期间环比增长21.9%。这主要归因于新品发布增量、厂家促销措施、节假日叠加影响和去年疫情下供应受限等因素。

(2)展望

整体来看,手机市场的回暖仍存在不确定性。中国经济复苏不理想,成本上涨对市场造成压力。预计明年手机市场整体表现可能与今年相持平。

此外,华为推出问界 M7 新能源车,在鸿蒙生态的加持下,新车在智能化体验方面大幅提升据问界官方公众号披露,上市 25 天已斩获大定订单超 5 万台,包括单个大客户 6000 台的订单。终端市场需求复苏直接拉动上游供应链厂商、设备商需求回暖,下游订单增长对上游招工扩产的传导预期较强。

消费电子产业进出口呈现了复苏的势头。据海关总署数据,集成电路出口在 8、9 月连续环比回升,同比降幅较 7 月明显收窄,9 月实现出口 135 亿美元,环比增长 19.6%。手机出口 9 月降幅同样明显收窄,实现出口 160 亿美元,环比增长 123.4%。另据中国汽车工业协会,汽车出口维持高速增长水平,9 月实现出口 44.4 万辆,同比增长 47.8%,环比增长 9.0%。

2. 传收紧对华 AI 芯片出口限制

昨日,外媒报道称,就在本周,美国将出台新规填补之前对华 AI 芯片限制的“漏洞”,进一步限制 AI 芯片(GPU)出口中国。据猜测,英伟达专为应对限制而设计的“阉割版”H800,也将受阻。最值得一提的是,美国政府计划在新规中取消对“带宽参数”的限制,而新增对“性能密度”参数的限制。用于笔记本电脑等消费产品的芯片暂时将不受新限制的约束。此外,美国还将对那些试图通过其他国家购买芯片的中国公司进行额外检查,并阻止从海外子公司获取美国 AI 芯片。同时,继续扩大列入“黑名单”的中国芯片设计公司,要求海外制造商订单需获得美国许可证。可见,即将出台的新举措,可能会进一步削弱中国企业开发 AI 的能力。

2022 年 8 月底,英伟达和 AMD 都表示,自家的先进芯片如 A100、H100 等已经被美国商务部列入了出口管制名单。而这些芯片已经成为研发聊天机器人,以及其他 AI 系统的行业标准。为了应对这一限制,英伟达在 2022 年 11 月推出了“定制版”的 A800 芯片。其性能低于美国商务部规定的门槛,以此作为禁售 A100 的替代品。随后,又推出了 H100 对应的“定制版”H800。然而,即便 H800 已经对关键性能进行了大幅限制,但美国政府认为,它在某些情况下的算力依然不亚于 H100。

高性能 GPU 缺货,正成为限制中国 AI 研发的最直接因素之一。就市场来看,据 Verified MarketResearch 数据显示,从 2021 年到 2030 年,GPU 将以 33.3%的年复合成长率,从 330 亿美元成长至 4773亿美元。大算力芯片领域主要有两个玩家,英伟达和 AMD。从市占率来说,英伟达远超 AMD。根据 JohnPeddie Research 的数据,英伟达占据了 GPU 市场约 86% 的份额。

从国产 AI 服务器所需的 AI 加速芯片的供应商来看,目前国内阿里巴巴(含光系列)、百度(昆仑系列)、华为(昇腾系列)等云服务提供商都有自研的云端 AI 加速芯片。还有寒武纪(思元系列)、海光信息(深算系列)、天数智芯、壁仞科技、摩尔线程、沐曦集成电路、芯动科技、智绘微电子等。此外,景嘉微、龙芯中科等也在研发云端 AI 加速芯片。

从实际的出货量来看,华为的昇腾系列(华为除了自己出货外,在昇腾计算整机硬件的产品方面,还通过包括宝德、华鲲振宇、神州数码等合作伙伴出货)、百度昆仑芯(已经独立,可向第三方供应)应该是目前国产 AI 服务器芯片的出货出力。此外,寒武纪、腾讯支持的燧原科技、海光信息也有一定的出货。

据 IDC 此前的数据显示,2022 年中国 AI 加速卡(公开市场)出货量约为 109 万张,其中英伟达在中国AI 加速卡市场份额为 85%,华为市占率为 10%,百度市占率为 2%、寒武纪和燧原科技均为 1%。IDC 最新的报告指出,随着政府的支持,中国本土云端 AI 加速芯片制造商也正在快速增长。最新数据显示,2023 年上半年,中国 AI 服务器使用了 50 万块本地采购/开发的 AI 加速器芯片。

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。