一、行情回顾

昨日,沪深两市双双收跌。截止收盘,上证综指收于 2939.29 点,跌 43.77 点,跌幅为 1.47%;深成指收于 9425.98 点,跌 144.38 点,跌幅为 1.51%;沪深 300 收于 3474.24 点,跌 36.35 点,跌幅为 1.04%;创业板收于 1864.91 点,跌 32.04 点,跌幅为 1.69%。两市成交 7211.20 亿元。大盘股强于小盘股。中证 100 下跌 0.95%,中证 500 下跌 2.46%。

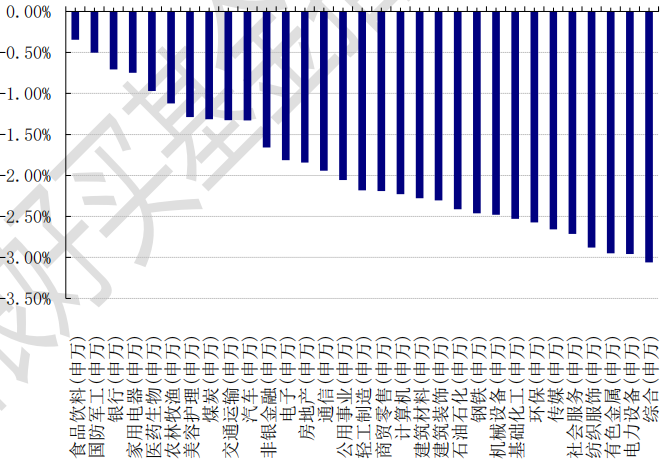

31 个申万一级行业中有无一个行业上涨。其中,有色金属(申万)、电力设备(申万)、综合(申万)表现居后,涨跌幅分别为-2.95%、-2.96%、-3.06%。沪市有 192 只个数上涨,占比 8.38%,深市有 275 只个数上涨,占比 9.60%。

▼申万一级行业涨跌幅

数据来源:Wind 日期:2023/10/23

昨日,欧美主要市场涨跌不一,其中,道指下跌0.58%,标普500下跌0.17%;道琼斯欧洲50下跌0.13%。亚太主要市场普遍下跌,其中,日经 225 指数下跌 0.83%,韩国综合指数下跌 0.76%。

数据来源:Wind 日期:2023/10/23

三、新闻

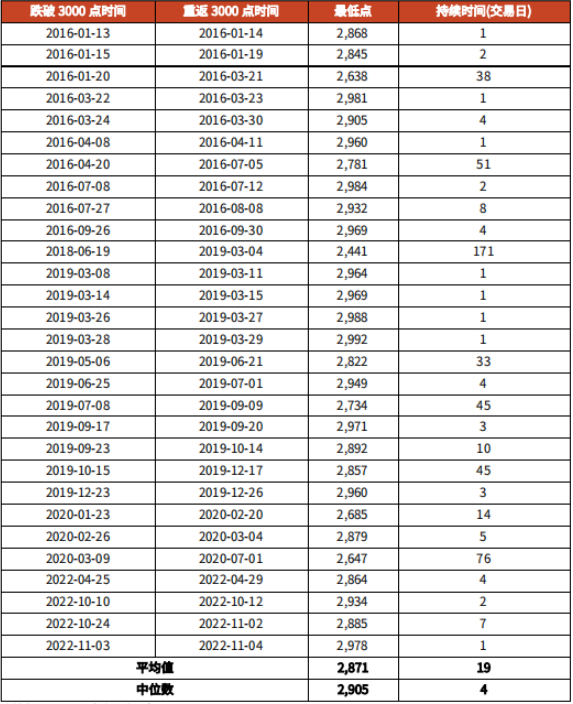

1、上证指数退守至 3000 点以下,如何看待?

3000 点作为重要整数点位关口,一直以来受到投资者关注,根据光大证券统计,2016 年以来,上证指数曾有 29 次跌破过 3000 点。时间维度上来看,分化较明显,持续时间最短的仅有 1 个交易日,持续时间最长的则达到了 171 个交易日。持续时间的中位数为 4 个交易日,平均数为 19 个交易日,中位数与平均数之间的较大差异也反映出了持续时间分布极不均匀。空间维度上,跌幅最深的一次来到了 2441 点,而跌幅最小的一次仅为 2992 点,最低点的中位数为 2905 点,平均值为 2871 点。(数据来源:光大证券研究所)

数据来源:Wind,光大证券研究所 日期:2023/10/19

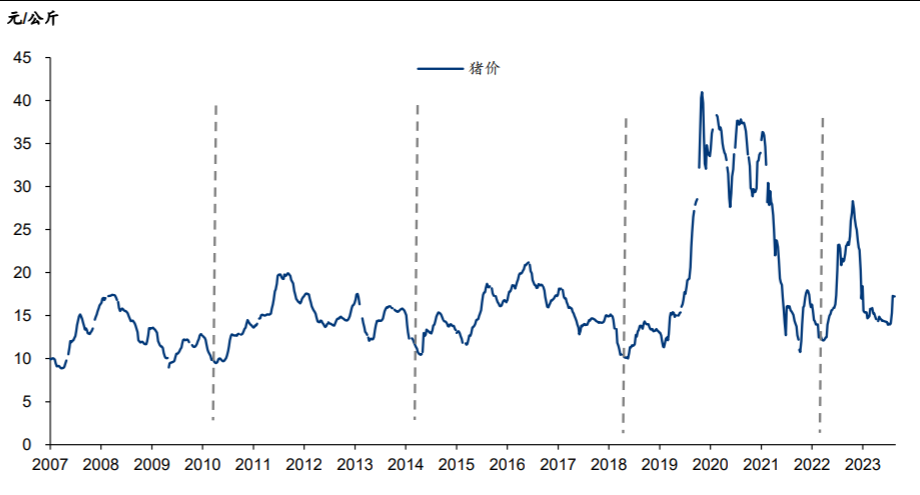

2、生猪产能去化不畅,猪价保持低迷

10 月 23 日,农业农村部披露数据显示,9 月末全国能繁母猪存栏 4240 万头,相比 8 月末的 4241 万头,仅有 1 万头的数量减少,降幅 0.23%。农业农村部畜牧兽医局负责人陈光华在发布会上表示,作为产能的核心指标,全国能繁母猪存栏量今年以来始终高于 4100 万头的正常保有量。

年初以来,生猪价格持续走低,并在 4 月初短暂跌破 14 元/公斤。此后,持续在 14 元/公斤—15 元/公斤的低价位区间运行,直至 6 月底,猪价再次跌破 14 元/公斤关卡,创下年内新低。8 月 9 月的猪价出现上涨,但好景不长,如今猪价再次低迷 。

数据来源:Wind,中融汇信期货 日期:2023/10/10

猪周期:

猪肉的价格波动取决于生猪出栏量,也就是有多少猪被卖到市场上。出栏量越高,猪肉价格越低。比如,2019-2020 年,猪瘟导致生猪出栏量大幅下滑,推动猪肉价格出现大幅上涨。生猪的出栏量又是由能繁母猪存栏量所决定。正常情况下母猪的繁育周期为 4.7 个月,一胎一般产仔 10-14 头小猪。仔猪需要经过 1-2 个月的保育期和 5 个月的育肥期才能出栏。在没有外部因素的干扰下,能繁母猪存栏量往往受到价格的影响。当仔猪

价格跌破一定水平的时候,能繁母猪的养殖就会开始亏钱,这就会推动能繁母猪的减栏。反之则亦然。

2006 年以来,我国共经历 4 轮比较完整的猪周期,历次周期持续时间一般为 3-4 年,上行期与下行期的长度不确定。2021 年以来的周期虽然没有叠加明显的影响因素,但震荡幅度依然很高,我们认为是受到非瘟的长期影响,母猪质量出现下滑, 从而使得实际产能出现了较大幅度的波动。拉长时间来看,猪价中枢不断上移,我们认为 主要受到成本抬升的影响,每轮周期亏损出清的产能都有一个亏损幅度的阈值,随着成本 的上升,行业所能接受的最低猪价也越来越高,从而抬升了猪价波动中枢

数据来源:Wind,华泰证券研究所 日期:2023/9/22

数据来源:中国畜牧业信息网,涌益咨询,Wind,华泰证券研究所 日期:2023/9/22

3、一个多月净买入超 11 亿,科创 100ETF 受到资金青睐

首批 4 只科创 100ETF 自今年 9 月 15 日上市以来,一个多月时间规模有了明显增长,截至 10 月 22 日,其最新规模达到 80.80 亿元,较发行规模增长 11.3 亿元,涨幅超过 16%,可见投资者越跌越买,正在积极布局科创 100ETF。

数据来源:Wind,中国基金报 日期:2023/10/22

科创 100 与科创 50 差异:

科创 100 在选样过程中剔除了科创 50 中的样本,避免了与科创 50 的样本重复。

数据来源:国盛证券研究所 日期:2023/8/25

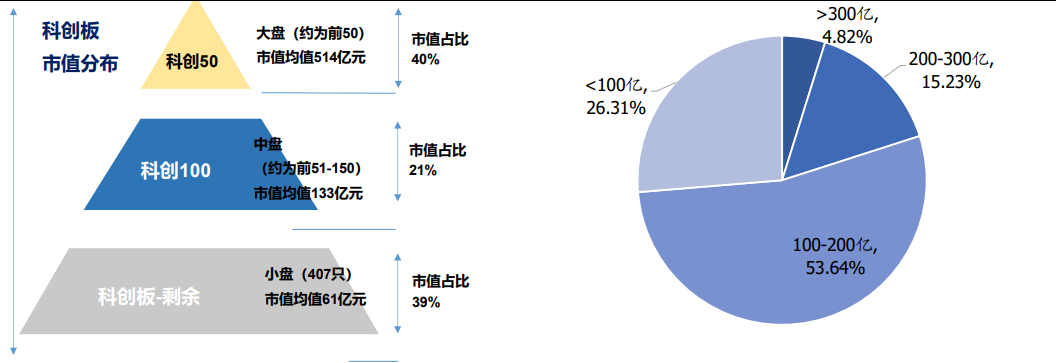

从指数成分股市值分布来看,主要布局的是科创板里面的中盘股。科创板在 2019 年以来始终以科技创新为主题,出现了很多规模较大、研发实力较强、盈利能力较好的优秀公司,在其影响下,科创板上市公司数量和市值都一直处在迅速扩张的状态。具体从科创板的股票市值分布来看,科创 100 指数主要布局的是科创板里面的中盘股,成分股平均市值约 133 亿元。从指数成分股市值权重分布来看,总市值大于300 亿、200-300 亿、100-200 亿、小于 100 亿的指数成分股权重累计占比分别为 4.82%、15.23%、53.64%、26.31%,科创板的股票市值普遍不大,整体上而言科创 100 指数成分股偏向中小盘市值风格。

数据来源:国盛证券研究所 日期:2023/8/25

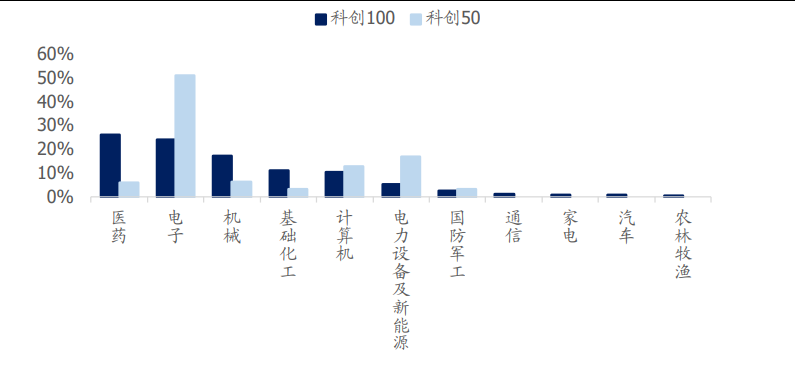

科创 100 的行业分布相比科创 50 而言科技新兴行业配置权重更大,行业覆盖广度更大。从科创 100 与科创 50 的行业分布对比情况来看,科创 100 覆盖的行业数量更多, 涉及了 11 个中信一级行业,而科创 50仅涉及了 7 个中信一级行业。科创 100 在医药、 机械、基础化工等行业配置权重更大,且覆盖了通信、家电、汽车、农林牧渔等科创 50 当前没有布局的行业。

数据来源:国盛证券研究所 日期:2023/8/25

风险提示:投资有风险。基金的过往业绩及其净值高低并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书、基金产品资料概要等法律文件,并自行承担投资风险。