一、行情回顾

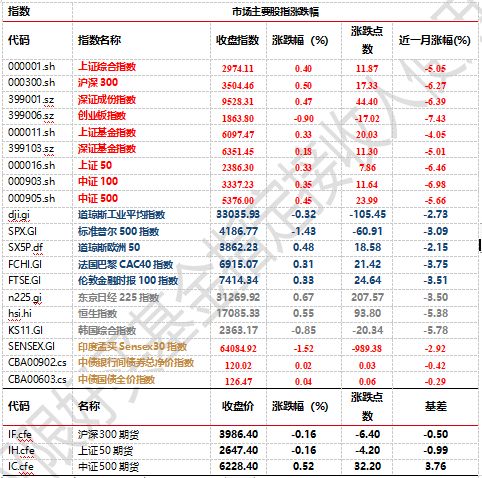

昨日,沪深两市涨多跌少。截止收盘,上证综指收于2974.11点,上涨11.87点,涨幅为0.4%;深成指收于9528.31点,上涨17.33,涨幅为0.47%;沪深300收于3504.46点,上涨17.33点,涨幅为0.5%;创业板收于1863.8点,下跌17.02点,跌幅为0.9%。两市成交8737.76亿元,较昨日增加8.67%,连续两日成交超过8000亿。大盘股弱于小盘股。上涨50上涨0.33%,中证500上涨0.45%。

数据来源:Wind,好买基金研究中心,日期2023/10/25

数据来源:Wind,好买基金研究中心,日期2023/10/25

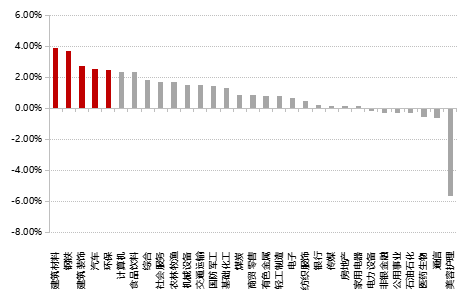

31个申万一级行业中有24个行业上涨。其中,建筑材料、钢铁、建筑装饰涨幅靠前,涨跌幅分别为3.91%、3.69%、2.75%,美容护理、通信、医药生物表现居后,涨跌幅分别为-5.63%、-0.6%、-0.54%。两市有4010只个股上涨,1158只个股下跌,121只个股持平。74只个股涨停,4只个股跌停。

昨日,欧美主要股市有涨有跌,其中,道琼斯指数下跌0.32%,纳斯达克指数下跌2.43%,德国股市收涨0.08%。亚太主要市场普遍收涨,其中,恒生指数上涨0.55%,日经225指数上涨0.67%。

二、指数涨跌

数据来源:Wind,好买基金研究中心,日期2023/10/25

数据来源:Wind,好买基金研究中心,日期2023/10/25

三、新闻

新闻1

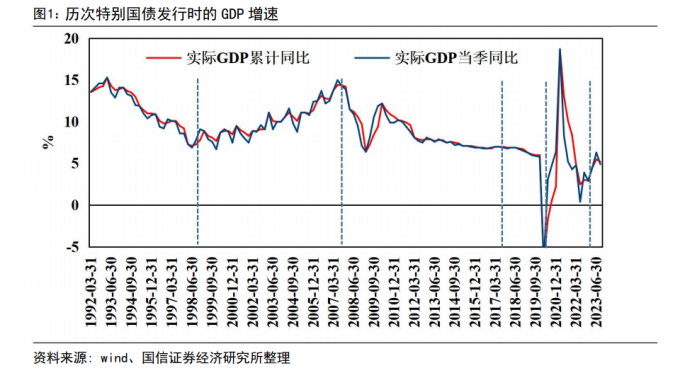

10月24日靴子落地,全国人大常委会通过新增国债以及预算调整的决议,将于四季度增发2023年国债10000亿元。增扩赤字,增发国债,终在年内落地,1万亿增发国债全部通过转移方式安排给地方,今年拟安排使用5000亿元,结转明年使用5000亿元。全国财政赤字将由38800亿元增加到48800亿元,预计赤字率由3%提高到3.8%左右。

回顾历史:我国仅在1998、1999 与 2000 年连续 3 次年内追加赤字,增发长期建设国债(而非特别国债)以稳定特殊时期的经济增速。此外,我国历史上有三次新发特别国债,分别是 1998 年新发 2700 亿特别国债用于补充四大行资本金,2007 年新发 1.55 万亿特别国债用于组建中投公司,和 2020 年新发 1万亿抗疫特别国债。我国还分别在 2017 年和 2022 年对到期的特别国债进行了续发。

从背景上看,1998 年受亚洲金融危机影响,1999 年洪水等自然灾害与经济危机余波,2000 年内需不足经济疲软,这三次增发规模分别为1000 亿、600 亿和 500 亿,分别占当年 GDP 的 1.17%、0.66%和 0.50%,是特殊时期财政逆周期调节的具体表现。

我国历史上有三次新发特别国债,分别是 1998 年新发 2700 亿特别国债用于补充四大行资本金,2007 年 新发 1.55 万亿特别国债用于组建中投公司,和2020年新发1万亿抗疫特别国债。这三次发行特别国债可 以归纳为两种原因,分别为解决经济疲软、财政收支缺口问题(1998、2020)和解决流动性过剩问题(2007)。

此外,我国还分别在 2017 年和 2022 年对到期的特别国债进行了续发。2017 年 8 月 29 日,财政部到期续发 2007 年定向发行的第一期 6000 亿元特别国债,分两期同步向有关商业银行定向发行,以保持流动性合 理适度和经济稳定。2022 年,鉴于 2007 年和 2017 年发行的部分特别国债到期,在疫情困扰经济疲弱的背景下,为筹集财政资金,支持国民经济和社会事业发展,财政部决定在全国银行间债券市场面向境内有关银行定向发行7500亿元特别国债。

本次发行特别国债的用途:此次增发的国债全部通过转移支付方式安排给地方,今年拟安排使用 5000 亿元,结转明年使用 5000 亿元。资金将重点用于灾后恢复重建、重点防洪治理工程、自然灾害应急能力提升工程、其他重点防洪工程、灌区建设改造和重点水土流失治理工程、城市排水防涝能力提升行动、重点自然灾害综合防治体系建设工程、东北地区和京津冀受灾地区等高标准农田建设八大方面。

点评:本次特别国债发行可以更好地发挥财政政策的逆周期性,也释放出中央政府主动加杠杆、改善央地债务结构的信号。本次特别国债发行释放积极政策信号,将有效支撑经济复苏。四季度计划使用 5000 亿特别国债,具体对 GDP 的拉动取决于资金落地速度。去年四季度单季 GDP 约 33 万亿元,如果不考虑财政支出的倍数效应,保守估计 2023 年四季度单季 GDP 增速预测值将从 5.5%上调至 6.0%,相应地 2023 年全年 GDP 增速或接近 5.5%。

新闻2

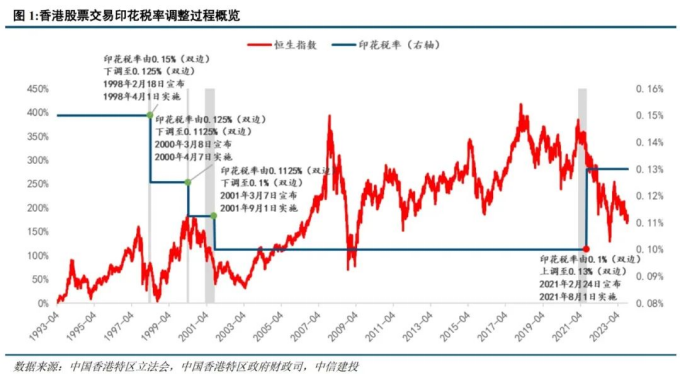

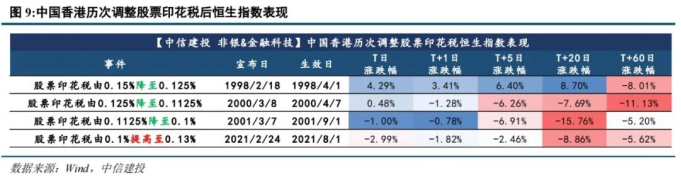

10月25日,香港发布《施政报告》,中国香港特区行政长官李家超宣布香港将下调股票印花税,从目前的0.13%下调至0.1%,目标是在11月底前完成立法程序。

回顾历史:特区政府分别于1998/2000/2001年在时任财政司司长曾荫权主导下连续三次下调股票交易印花税率,由0.15%(双边)下调至0.1%(双边);2021年2月24日,现任财政司司长陈茂波表示“政府为增加收入”,将印花税率由0.1%(双边)上调至0.13%。

主要市场印花税对比:美国(纳斯达克和纽交所在1981年取消印花税)、德国1991年取消印花税、日本1999年取消印花税、新加坡2000年取消印花税;中国大陆从8月28日起证券交易印花税率已下调至面向卖方单边征收0.5‰,横向对比下,香港印花税水平处于较高位置。

主要市场印花税对比:美国(纳斯达克和纽交所在1981年取消印花税)、德国1991年取消印花税、日本1999年取消印花税、新加坡2000年取消印花税;中国大陆从8月28日起证券交易印花税率已下调至面向卖方单边征收0.5‰,横向对比下,香港印花税水平处于较高位置。

对于香港财政影响:2022年香港股票交易印花税收入531亿港元,占中国香港特区政府税收收入的16.4%和特区政府总收入的8.53%;而2022年中国内地印花税收入2759亿元,仅占全国税收收入的1.66%和全国一般公共预算收入的1.35%。

对香港股票市场影响:

市场走势:印花税调整短期对市场情绪影响较大,其中港交所弹性更高;但中长期来看印花税调整无法对市场走势形成决定性影响;印花税调整短期对市场交投活跃度影响有限。2023年10月25日,恒生指数收涨0.55%、恒生科技指数收涨2.16%,香港交易所高开低走收跌4.07%。

点评:印花税调整对港股影响有限,核心还是取决于估值、盈利、美债及风险偏好。

点评:印花税调整对港股影响有限,核心还是取决于估值、盈利、美债及风险偏好。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。