一、市场回顾

1.基础市场

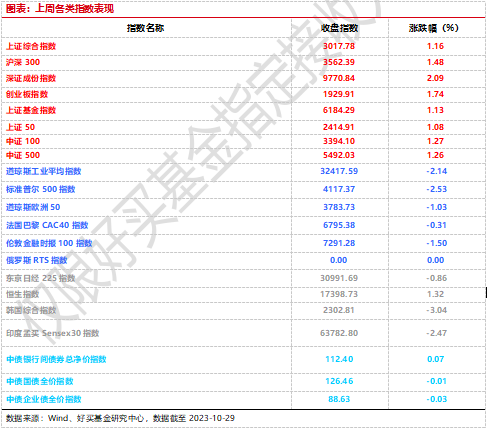

上周,沪深两市双双收涨。截止收盘,上证综指收于3017.78点,涨34.73点,涨幅为1.16%;深成指收于9770.84点,涨200.49点,涨幅为2.09%;沪深300收于3562.39点,涨51.80点,涨幅为1.48%;创业板收于1929.91点,涨32.96点,涨幅为1.74%。两市成交42057.94亿元。总体而言,大盘股强于小盘股。中证100上涨1.27%,中证500上涨1.26%。

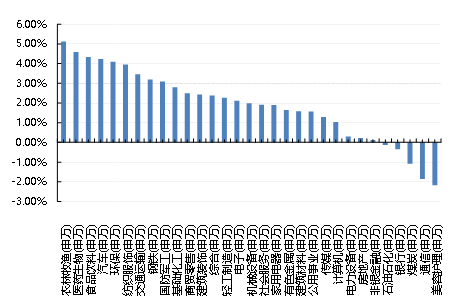

31个申万一级行业中有26个行业上涨。其中,农林牧渔(申万)、医药生物(申万)、食品饮料(申万)表现居前,涨跌幅分别为5.12%、4.60%、4.34%,煤炭(申万)、通信(申万)、美容护理(申万)表现居后,涨跌幅分别为-1.09%、-1.86%、-2.18%。

上周,欧美主要市场普遍下跌,其中,道指下跌2.14%,标普500下跌2.53%;道琼斯欧洲50 下跌1.03%。亚太主要市场涨跌不一,其中,恒生指数上涨1.32%,日经225指数下跌0.86%。

图表:上周申万一级行业涨跌幅

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-10-29

数据来源:Wind、好买基金研究中心,数据截至2023-10-29

2.基金市场

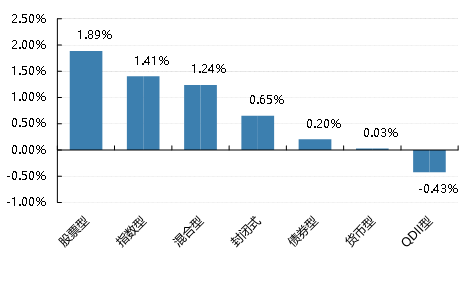

上周,国内基金涨跌不一,其中涨幅最大的是股票型,涨幅为1.89%,跌幅最大的是QDII型,跌幅为-0.43%。

上周,权益类基金表现较好的是前海开源公共卫生主题精选A和嘉实互融精选等;混合型基金表现较好的是浦银安盛增长动力和浦银安盛红利精选等;封闭式基金表现较好的是财通科创主题3年封闭运作和招商3年封闭瑞利等;QDII式基金表现较好的是博时恒生医疗保健ETF和华安恒生科技ETF等;指数型表现较好的是易方达中证港股通医药卫生综合ETF和银华中证港股通医药卫生综合ETF等;债券型表现较好的是景顺长城景颐丰利A和建信转债增强A等;货币型表现较好的是建信双月安心A和汇添富理财7天B等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-10-29

数据来源:Wind、好买基金研究中心,数据截至2023-10-29

二、近期焦点

1.时隔八年中央汇金公司再度增持ETF

10月23日晚间,中央汇金公司公告买入交易型开放式指数基金(ETF),并将在未来继续增持。中央汇金再度入场,公开宣布购买指数ETF、并将在未来继续增持,有助于缓解市场资金紧缺压力,市场预期得到改善,对市场信心带来提振。 自2015年以来,中央汇金再次宣布购买指数ETF,并将在未来继续增持,一方面此举将为市场提供一定量增量资金,有效解决当下资金面紧缺困境,助力两市止跌信号出现;另一方面,作为国有独资公司,中央汇金更具有号召力和影响力,以公开宣布的方式更加有利于提振市场信心、改善市场预期。

2.近期中美高层互动增多

10月24日、25日,中美经济、金融工作组分别以视频方式举行第一次会议。26日,外交部长王毅在华盛顿会见美国国务卿布林肯。中美双方就财经领域重点关切问题进行专业、务实、坦诚和建设性的沟通,并同意继续保持沟通;中共中央政治局委员、外交部长王毅在华盛顿会见美国国务卿布林肯,共同释放中美经贸关系改善信号。 王毅外长此次受邀访美是对布林肯今年6月访华的回访,双方在建设性气氛中就中美关系和共同关心的问题深入交换了意见。自2022年11月巴厘岛中美元首会晤以来,今年美国官员密集访华,8月中美商业问题工作组举行第一次会议,10月中美经济、金融工作组分别举行第一次会议,加上本次王毅外长受邀访美,推动中美关系不断改善。

3.我国将增发1万亿元国债,支持灾后恢复重建和提升防灾减灾救灾能力

2010月24日,十四届全国人大常委会第六次会议表决通过:为支持灾后恢复重建和提升防灾减灾救灾能力,中央财政将在今年四季度增发2023年国债1万亿元。本次增发国债、调整预算超预期,旨在稳增长、稳信心,并兼顾当下与长远:短期看,更利好权益、债市将承压,四季度大概率会对冲性降准;长期看,赤字率突破了常规年份3%的约束、打开了政策想象空间,也指向2024年仍将稳增长、政策会偏扩张。 客观看,虽然市场一直预期会发特别国债,但鉴于Q3经济超预期,加之本次人大会议议程并未预告相关议案,本次调整实属“意外”。具体看,可重点关注三大影响:本次四季度调整、是最晚的一次(此前3次均在8月),且今明两年各用5000亿,有利于巩固当前经济回升基础,更凸显2024年稳增长决心,指向2024年大方向应会偏扩张、偏宽松、偏刺激,也预示2024年GDP目标应会偏高、可能仍定为5%左右。本次调整列入中央赤字,“中央加杠杆”特征更加显著,尤其是赤字率升至3.8%左右,突破了常规年份3%的约束,打开了政策想象空间,有助于提振市场信心,短期权益市场也有望向好。本次发行国债将加大资金面压力,债市也将承压,预计四季度大概率会对冲性降准。

三、好买观点

1.股票型基金投资策略

积极信号增多,市场企稳:上周中央汇金入市、增发万亿国债等措施提振市场信心,叠加中美高层互动增多释放缓和信号,A股风险偏好出现改善,其中上证指数、沪深300、创业板指分别上涨1.16%、1.48%、1.74%,行业层面,行业迎来普涨,农林牧渔、生物医药、消费有不错表现;通信、煤炭、银行等表现不佳。

经济处于复苏通道:消费方面,2023年9月社会零售总额同比增长5.5%,超市场一致预期。据国家统计局数据,9月商品零售消费稳步恢复,餐饮服务类消费需求释放,社零总额实现约4.0万亿元,同比增长5.5%(增速环比+0.9pct),超出市场一致预期(+4.9%);制造方面,9月官方制造业PMI录得 50.2,较前值 49.7 的水平边际提升0.5 个百分点,在 5 个月后重回扩张区间。地产依然是拖累项,10月前两周30城地产销售表现一般,周度分布来看,30城节假日期间(1日-6日)、第二周(7-15日)成交面积日均值分别为7.7、34.3万方,相较去年历史同期分别回落26.7%、5.7%。

当下是较好的布局时点:静态看,沪深300股债溢价率处于一倍标准差之上,性价比凸显,动态看基本面拐点或将出现,当下的投资性价比更加凸显,和每一次周期拐点类似,多数人已经不再选择相信,在市场向下的时候,每一次乐观都被证明是错的,此时乐观的数据和拐点性的变化总是选择被忽视,甚至价格端的表现总是被作为离场信号,这个时候选择入场往往容易获得不错的投资结果。

2.债券型基金投资策略

上周中债总财富指数收于223.2981,较前周上涨0.14%;中债国债总财富指数收于220.9444较前周上涨0.09%,中债金融债总财富指数收于227.3111,较前周上涨0.18%;中债企业债总财富指数收于227.8817,较前周上涨0.07%;中债短融总财富指数收于199.4537,较前周上涨0.06%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.2807%,下行3.00个基点,十年期国债收益率为2.7133%,上行0.81个基点;银行间一年期AAA级企业债收益率上行0.79个基点,银行间三年期AAA级企业债收益下行4.80个基点,五年期AAA级企业债收益率上行1.18个基点,分别为2.7037%、2.9370%和3.1438%;一年期AA级企业债收益率上行0.96个基点,三年期AA级企业债收益率下行2.59个基点,五年期AA级企业债收益率上行4.18个基点,分别为2.88374%、3.4015%和3.7928%。(数据来源:Wind)

全周央行进行28240亿元逆回购操作,因14540亿元逆回购到期,当周实现净投放13700亿元。10月27日,R001加权平均利率为1.6889%,较上周跌67.35个基点;R007加权平均利率为2.4038%,较上周跌60.8个基点;R014加权平均利率为2.5092%,较上周跌62.59个基点;R1M加权平均利率为2.5302%,较上周跌13.27个基点。10月27日,shibor隔夜为1.626%,较上周跌28.1个基点;shibor1周为2.053%,较上周跌5个基点;shibor2周为2.488%,较上周涨4.2个基点;shibor3月为2.399%,较上周涨5.9个基点。(数据来源:Wind)

资金面方面,央行公开市场连续多日净投放,银行间市场资金面继续改善,缴税扰动过后流动性压力进一步减轻,除了可跨月的七天期资金微涨外,其余期限资金利率均明显回落。市场人士称,非银类机构跨月资金价格仍居高,仍需看后续央行驰援力度;此外年内增发1万亿国债叠加特殊再融资债发行高峰,资金面仍将面临严峻考验,配合积极财政政策发力,央行后续动向成市场关注焦点。

经济面/政策面:工业企业利润逐季回升,当季利润由降转增。前三季度,全国规模以上工业企业利润同比下降9.0%,降幅较上半年、一季度分别收窄7.8和12.4个百分点。分季度看,一、二季度,规上工业企业利润同比分别下降21.4%、12.7%,三季度利润增长7.7%,工业企业利润在连续五个季度同比下降后首次由降转增,呈加快回升态势。分月看,9月份规上工业企业利润同比增长11.9%,连续两个月实现两位数增长。(数据来源:Wind)

企业当季营收由降转增,带动利润加快改善。随着市场需求持续恢复,工业品价格逐步回升,工业企业营收明显好转。前三季度,规上工业企业营业收入同比持平,增速较上半年、一季度分别回升0.4和0.5个百分点。其中,三季度规上工业企业营业收入在连续两个季度下降后同比增长0.3%,拉动当季利润由降转增。分月看,9月份规上工业企业营业收入同比增长1.2%,连续两个月增长,增速较8月份加快0.4个百分点。(数据来源:Wind)

三大门类利润均有改善,六成行业利润好转。三季度,采矿业利润降幅较二季度收窄11.6个百分点,制造业利润由二季度同比下降转为增长11.8%,电力热力燃气及水生产和供应业利润增长44.5%,增速较二季度加快10.6个百分点。前三季度,在41个工业大类行业中,有25个行业利润增速较上半年加快,或降幅收窄、由降转增,占61.0%。(数据来源:Wind)

原材料制造业利润降幅显著收窄。随着下游需求逐步恢复,部分大宗商品价格回升,企业生产积极性提高,叠加同期基数较低等因素,共同推动原材料行业利润明显恢复。前三季度,原材料制造业利润降幅较上半年收窄18.8个百分点,拉动规上工业利润降幅较上半年收窄6.0个百分点,是贡献最大的行业板块。其中三季度原材料制造业利润由二季度同比下降转为增长60.8%。分行业看,前三季度钢铁、石油加工、有色冶炼行业利润降幅较上半年分别收窄95.8、51.9和28.9个百分点。(数据来源:Wind)

消费品制造业利润明显好转。受益于经济持续恢复向好、扩内需政策效果不断显现等因素,消费需求持续回暖,消费品行业利润明显好转。前三季度,消费品制造业利润降幅较上半年收窄7.9个百分点,其中三季度消费品制造业利润由二季度同比下降转为增长11.8%。分行业看,前三季度酒饮料茶行业利润由上半年同比下降转为增长5.6%;化纤行业利润降幅较上半年收窄44.7个百分点;造纸、农副食品加工、纺织行业利润降幅分别收窄13.6—19.3个百分点。(数据来源:Wind)

不同类型企业利润均有回升。随着各项惠企政策效果持续显现,企业信心不断增强,各类经营主体效益持续好转。前三季度,规上工业企业中,国有控股、私营、外商及港澳台商投资企业利润同比降幅较上半年分别收窄9.5、10.3和2.3个百分点;大、中、小型企业利润降幅分别收窄10.9、4.5和3.5个百分点。(数据来源:Wind)

企业单位成本下降,营业收入利润率提高。三季度工业品出厂价格持续回升,带动企业营收改善,盈利空间扩大。三季度规上工业企业每百元营业收入中的成本为84.74元,同比减少0.71元;营业收入利润率为6.02%,同比提高0.41个百分点。(数据来源:Wind)

总体看,前三季度工业企业利润逐季改善,恢复向好态势明显。下阶段,要继续落实落细党中央、国务院决策部署,着力扩大有效需求,提振市场信心,助力企业纾困解难,稳定企业预期,扎实推进新型工业化,不断塑造发展新优势,巩固工业企业效益恢复向好基础,持续推动工业经济高质量发展。

本周观点:

本周债券市场行情,利率债收益率长短端走势分化,信用债收益率涨跌互现。资金面方面,央行公开市场连续多日净投放,银行间市场资金面继续改善,缴税扰动过后流动性压力进一步减轻,除了可跨月的七天期资金微涨外,其余期限资金利率均明显回落。

经济数据方面,前三季度全国规模以上工业企业利润累计同比下降9.0%,降幅较上半年、一季度分别收窄7.8和12.4个百分点,时隔5个季度之后,工业企业季度利润增速首次转正。随着市场需求持续恢复,工业品价格逐步回升,工业企业营收明显好转。三大门类利润均有改善,六成行业利润好转。原材料制造业利润降幅显著收窄,消费品制造业利润明显好转,不同类型企业利润均有回升。总体看,前三季度工业企业利润逐季改善,恢复向好态势明显。

近期中央财政公布将在四季度增发国债10000亿元,叠加当下各省份特殊再融资债发行高峰,债券供给对债市有所扰动,后续资金面仍面临考验,央行是否会进一步释放流动性,甚至在四季度进行降准或降息操作成为市场关注焦点。根据央行近期表态,四季度货币政策有望继续保持宽松。目前市场尚未形成特别国债发行将对基本面带来何种影响的充分预期,债市短期走势或仍以区间震荡为主。

3.QDII基金投资策略

“牺牲经济换取平抑通胀”取得初步成效。22年10 月美国CPI同比7.7%,低于市场预期;核心CPI 同环比同步回落,美联储加息速度最快的阶段很可能已经过去,权益市场分母端压力出现拐点性变化,但4月12日,美联储3月会议纪要显示,美国银行业危机产生的后果可能会使美国经济在今年晚些时候陷入衰退,衰退预期升温之下,分子端压力有所加大,美国为首的海外发达经济体股市配置价值有限,这是此前判断,但今年以来股市却呈现了明显的背离,出现了较为显著的上涨,一方面我们观察到AI为代表的少数公司在引领市场,其次美国的再工业化较预期显著,最后经过前几年的流动性释放,市场的资金非常充裕,资金推动趋势明显,整体而言经过一轮较快的上涨,市场积累的风险大于机会,对于海外市场仍然维持谨慎态度。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。