一、市场回顾

1.基础市场

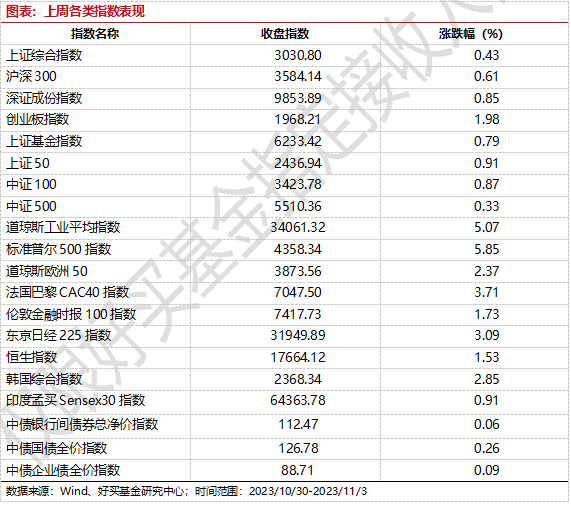

上周,沪深两市双双收涨。截止收盘,上证综指收于3030.80点,涨13.01点,涨幅为0.43%;深成指收于9853.89点,涨83.05点,涨幅为0.85%;沪深300收于3584.14点,涨21.75点,涨幅为0.61%;创业板收于1968.21点,涨38.30点,涨幅为1.98%。31个申万一级行业中有15个行业上涨。其中,传媒、电子、食品饮料表现居前,涨跌幅分别为5.13%、4.32%、4.27%,银行、纺织服饰、家用电器表现居后,涨跌幅分别为-1.14%、-1.17%、-1.20%。

上周,欧美主要市场普遍上涨,其中,道指上涨5.07%,标普500上涨5.85%;道琼斯欧洲50 上涨2.37%。亚太主要市场普遍上涨,其中,恒生指数上涨1.53%,日经225指数上涨3.09%。

、

、

图表:上周申万一级行业涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-11-3

2.基金市场

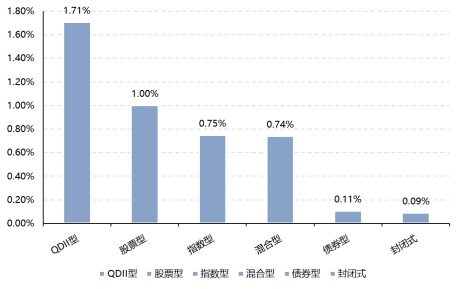

上周,国内基金普涨,其中涨幅最大的是QDII型基金,平均涨幅1.71%,其次是股票型和指数型基金,涨幅分别为1.00%和0.75%。

上周,权益类基金表现较好的是国泰金鑫和信达澳银先进智造等;混合型基金表现较好的是东方惠新A和前海开源沪港深新硬件A(详细,购买)等;QDII式基金表现较好的是嘉实全球房地产和易方达标普生物科技人民币A等;指数型表现较好的是国泰中证动漫游戏ETF(详细,购买)和华夏中证动漫游戏ETF(详细,购买)等;债券型表现较好的是金信民旺A和华夏可转债增强A等;货币型表现较好的是广发理财7天A和汇添富理财7天B等。

图表:上周各类基金平均净值涨跌幅

数据来源:Wind、好买基金研究中心,数据截至2023-11-3

二、近期焦点

1、10月PMI指数公布

2023年10月31日,国家统计局公布10月中国采购经理指数(PMI)运行情况。10月份,制造业PMI录得49.5%,前值50.2%,降至收缩区间;非制造业PMI录得50.6%,前值51.7%,总体保持扩张。

2.中央金融工作会议召开

2023年10月30日-31日,中央金融工作会议在北京举行。中央金融工作会议是金融领域最高规格的会议。此次会议全面总结了党的十八大以来的金融工作,分析金融高质量发展面临的形势,部署当前和今后一个时期的金融工作。

3.10月美国非农数据公布

美国公布10月最新非农就业数据。其中新增非农就业15万,低于市场预期的18万;失业率为3.9%,平均时薪同比增长4.1%,略高于市场预期。

4.美联储暂停加息

11月2日,美联储公布11月议息会议结果,维持联邦基金利率5.25%-5.5%不变,符合市场预期。

三、好买观点

1.股票型基金投资策略

10月制造业PMI回落0.7个点至49.5%,在连续4个月回升至扩张区间后,再度回落至线下。10月非制造业PMI为50.6%,较上月回落1.1个点;其中服务业PMI回落0.8个点至50.1%,建筑业PMI回落2.7个点至53.5%。10月综合PMI产出指数回落1.3个点至50.7%。PMI指标全面回调表明,经济景气度有所回落。

中央财政将在今年四季度增发2023年国债10000亿元,作为特别国债管理。全国财政赤字将由38800亿元增加到48800亿元,预计赤字率由3%提高到3.8%左右。财政部和国家发改委表示,增发特别国债是为了支持灾后恢复重建和提升防灾、减灾、救灾能力。所以,政策层面仍在不断发力,积极发挥逆周期调节作用。

总体而言,现阶段的核心矛盾是需求端仍未充分恢复,导致企业供需均受到制约。而地产行业不断下行则是制约总体需求的重要因素之一。所以,市场目前仍处于政策预期与经济实际表现相互博弈的阶段,“磨底”行情可能仍会持续一段时间。

2.债券型基金投资策略

上周中债总财富指数收于223.8021,较前周上涨0.23%;中债国债总财富指数收于221.5533较前周上涨0.28%,中债金融债总财富指数收于227.7086,较前周上涨0.17%;中债企业债总财富指数收于228.3262,较前周上涨0.20%;中债短融总财富指数收于199.6208,较前周上涨0.08%。(数据来源:Wind)

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为2.22%,下行6.05个基点,十年期国债收益率为2.661%,下行5.2个基点;银行间一年期AAA级企业债收益率下行1.91个基点,银行间三年期AAA级企业债收益下行5.35个基点,五年期AAA级企业债收益率下行2个基点,分别为2.6846%、2.885%和3.128%;一年期AA级企业债收益率下行3.12个基点,三年期AA级企业债收益率下行6.56个基点,五年期AA级企业债收益率下行2.62个基点,分别为2.8525%、3.3359%和3.7666%。(数据来源:Wind)

本周央行公开市场累计进行18980亿元逆回购操作,同时有28240亿元逆回购到期,因此实现净回笼9260亿元。11月3日,R001加权平均利率为1.7041%,较上周涨1.52个基点;R007加权平均利率为1.8767%,较上周跌52.71个基点;R014加权平均利率为2.0513%,较上周跌45.79个基点;R1M加权平均利率为2.2591%,较上周跌27.11个基点。11月3日,shibor隔夜为1.623%,较上周跌0.3个基点;shibor1周为1.742%,较上周跌31.1个基点;shibor2周为1.902%,较上周跌58.6个基点;shibor3月为2.43%,较上周涨3.1个基点。(数据来源:Wind)

资金面方面,10月末资金面异常紧张,据银行间市场质押式回购交易结算实时行情显示,10月31日当天隔夜回购最高利率甚至一度达到50%。接近央行市场人士分析,预计央行继续投放流动性,充分满足市场需求,货币市场利率将回落至央行公开市场操作利率附近。跨月后,月初流动性充足之下,银行间回购利率逐日回落,回归至正常水平。目前,银行间隔夜回购利率保持在1.5%水平附近,7天期回购利率在1.8%水平附近。(数据来源:Wind)

经济面/政策面:根据国家统计局统计,10月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为49.5%、50.6%和50.7%,比上月下降0.7、1.1和1.3个百分点,我国经济景气水平有所回落,持续恢复基础仍需进一步巩固。(数据来源:Wind)

10月份,受“十一”节日休假和节前部分需求提前释放等因素影响,制造业PMI景气水平有所回落。生产指数保持扩张。受9月份较高基数和10月份工作日减少等因素影响,本月生产指数为50.9%,比上月下降1.8个百分点,仍高于临界点,制造业企业生产景气水平保持扩张。从行业看,农副食品加工、汽车、铁路船舶航空航天设备等行业生产指数均高于55.0%,相关行业生产继续保持较快增长;石油煤炭及其他燃料加工、化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工等行业均低于临界点,企业生产活动放缓。需求有所回落。新订单指数为49.5%,比上月下降1.0个百分点。从重点行业看,装备制造业和消费品行业新订单指数分别为52.2%和51.8%,继续保持在扩张区间,市场需求持续恢复;高耗能行业新订单指数降至46.4%,比上月下降2.8个百分点,同时调查结果显示,纺织、化学原料及化学制品、黑色金属冶炼及压延加工等高耗能行业中反映市场需求不足的企业占比均超过六成。市场预期稳定向好。生产经营活动预期指数为55.6%,比上月上升0.1个百分点,连续四个月位于较高景气区间,制造业企业对市场发展信心稳定。从行业看,农副食品加工、木材加工及家具、造纸印刷及文教体美娱用品、汽车、铁路船舶航空航天设备等行业生产经营活动预期指数均位于60.0%以上高位景气区间,企业对行业发展前景较为乐观。大型企业PMI继续高于临界点。大型企业PMI为50.7%,持续位于扩张区间,特别是其生产指数和新订单指数均高于临界点,企业产需较为稳定;中、小型企业PMI分别为48.7%和47.9%,比上月下降0.9和0.1个百分点,景气水平有所回落。(数据来源:Wind)

10月份,非制造业商务活动指数为50.6%,仍保持在扩张区间。服务业商务活动指数高于临界点。服务业商务活动指数为50.1%,比上月下降0.8个百分点。在“十一”节日效应带动下,与居民旅游出行和消费相关的铁路运输、航空运输、住宿、餐饮、生态保护及公共设施管理等行业商务活动指数均位于55.0%以上较高景气区间,业务总量较快增长;同时,资本市场服务、房地产等行业商务活动指数低位运行。从市场预期看,业务活动预期指数为57.5%,表明多数服务业企业对近期行业发展保持乐观。建筑业商务活动指数持续位于扩张区间。建筑业商务活动指数为53.5%,继续保持在扩张区间。其中,土木工程建筑业商务活动指数为57.2%,连续三个月位于57.0%以上较高运行水平,基础设施项目建设保持较快施工进度。从市场预期看,业务活动预期指数为61.4%,今年以来始终位于高位景气区间,建筑业企业对近期市场发展信心稳定向好。(数据来源:Wind)

总体看,我国经济景气水平有所回落,持续恢复基础仍需进一步巩固。

债市观点:尽管央行连续在公开市场大额投放逆回购,但近期资金面整体依然偏紧,银行和非银机构的流动性分层现象明显。从资金面看,10月末非银流动性异常紧张,10月31日当天隔夜回购最高报价甚至一度达到50%。跨月之后,流动性较充足,银行间回购利率逐日回落,并回归正常水平。

经济数据方面,受节假日因素扰动和需求提前释放影响,国家统计局最新公布的10月制造业PMI回落至荣枯线以下,生产与需求端修复节奏分化的问题再度显现,不同规模企业间的景气度分化依旧,表明经济持续恢复基础仍需进一步巩固。此外,30大中城市商品房成交面积继续处于近几年历史低位,地产对于总需求的回暖仍构成拖累。

短期来看,宽财政利空出尽的环境下,基本面弱修复预期对债市的支撑可能仍会延续。但往后看,本轮中央财政发力缓解地方土地财政弱化压力,强化了基本面回升逻辑,提振了明年经济回暖预期,需关注经济基本面边际变化对于债市不利影响。

3.QDII基金投资策略

11月2日,美联储公布11月议息会议结果,维持联邦基金利率5.25%-5.5%不变,符合市场预期。目前市场之所以预期再加息的概率很低,一方面是因为预期后续美国经济会显著放缓,另一方面是美债收益率上行、金融状况收紧可以替代加息。然而,10月以来3周的周度经济指数持续反弹,初请失业金人数维持低位,均指向美国经济短期内不会迅速大幅走弱,再叠加年底时美国核心CPI同比仍接近4%,因此美联储仍有可能12月或明年2月初再加一次息。所以,目前不宜过度交易本轮加息周期已经结束,需警惕加息预期再度抬头的风险。在强美元及高利率的约束下,港股短期仍可能承压。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。