一、行情回顾

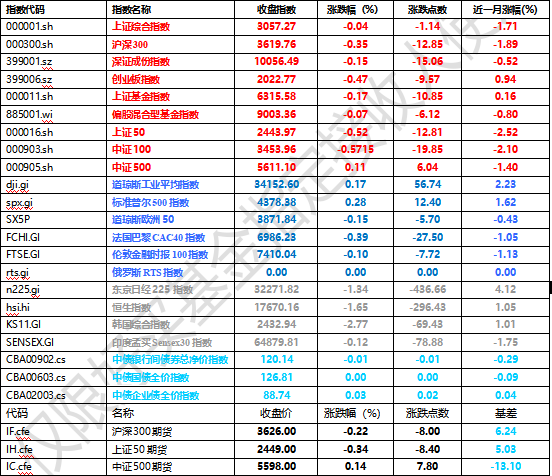

昨日,沪深两市双双收跌。截止收盘,上证综指收于3057.27点,跌1.14点,跌幅为0.04%;深成指收于10056.49点,跌15.06点,跌幅为0.15%;沪深300收于3619.76点,跌12.85点,跌幅为0.35%;创业板收于2022.77点,跌9.57点,跌幅为0.47%。成交额方面,两市成交9930.00亿元。风格表现上,小盘股强于大盘股,中证100下跌0.57%,中证500上涨0.11%。

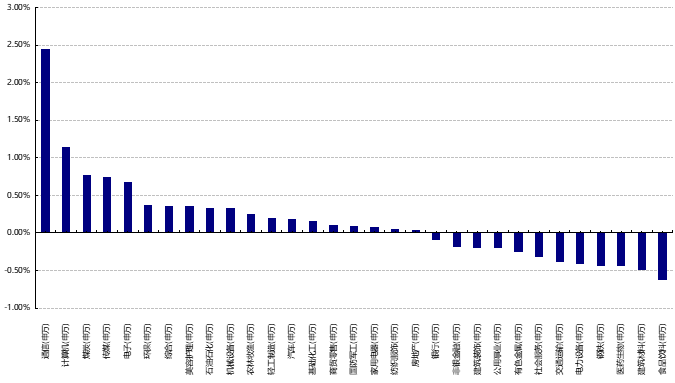

行业分类来看,31个申万一级行业中有19个行业上涨。其中,通信(申万)、计算机(申万)、煤炭(申万)表现居前,涨跌幅分别为2.45%、1.14%、0.77%,医药生物(申万)、建筑材料(申万)、食品饮料(申万)表现居后,涨跌幅分别为-0.44%、-0.50%、-0.63%。沪市有1047只个数上涨,占比53.01%,深市有1620只个数上涨,占比58.89%。非ST个股中,57只个股涨停,0只个股跌停。股指期货主力合约涨跌不一,但3只期指均好于现货指数。

申万一级行业涨跌幅如下:

数据来源:Wind日期:2023/11/7

昨日,中债银行间债券总净价指数下跌0.01个百分点,国债全价指数当天收益持平,企业债全价数则上涨0.03个百分点。

昨日,欧美主要市场涨跌不一,其中,道指上涨0.17%,标普500上涨0.28%;道琼斯欧洲50下跌0.15%。亚太主要市场普遍下跌,其中,恒生指数下跌1.65%,日经225指数下跌1.34%。

二、指数涨跌

数据来源:Wind日期2023/11/7

三、新闻

1、10月进出口数据

根据海关总署统计,10月我国按美元计价的进出口总值4931.30亿美元,较去年同期同比下降2.5%,同比降幅较9月有所收窄。其中出口金额2748.3亿美元,同比降低6.4%,同比降幅较9月增加0.2个百分点;进口金额约2183亿美元,较去年同期同比增长3%,同比数据较9月由降转升;贸易差额565.3亿美元,较9月的778.31亿美元收窄约213亿美元,同比下降31.24%,同比降幅较9月大幅扩大。

贸易伙伴上,对东盟进出口增长,自欧盟、美国进口增长。前10个月,东盟为我第一大贸易伙伴,我与东盟贸易总值为5.23万亿元,增长0.9%,占我外贸总值的15.2%。其中,对东盟出口3万亿元,增长0.6%;自东盟进口2.23万亿元,增长1.3%;对东盟贸易顺差7696.4亿元,收窄1.6%。欧盟为我第二大贸易伙伴,我与欧盟贸易总值为4.59万亿元,下降1.6%,占13.4%。其中,对欧盟出口2.94万亿元,下降5%;自欧盟进口1.65万亿元,增长5.1%;对欧盟贸易顺差1.29万亿元,收窄15.3%。美国为我第三大贸易伙伴,我与美国贸易总值为3.86万亿元,下降7.6%,占11.2%。其中,对美国出口2.91万亿元,下降9.9%;自美国进口9488.7亿元,增长0.2%;对美贸易顺差1.96万亿元,收窄14.1%。日本为我第四大贸易伙伴,我与日本贸易总值为1.84万亿元,下降6.5%,占5.4%。其中,对日本出口9193.6亿元,下降2.9%;自日本进口9240.1亿元,下降9.8%;对日贸易逆差46.5亿元,收窄94.1%。同期,我国对共建“一带一路”国家合计进出口15.96万亿元,增长3.2%。其中,出口8.78万亿元,增长7.7%;进口7.18万亿元,下降1.8%

出口商品上,今年前10个月,我国出口机电产品11.43万亿元,增长2.8%,占出口总值的58.5%。其中,自动数据处理设备及其零部件1.09万亿元,下降17.5%;手机7629亿元,下降2%;汽车5824.3亿元,增长88.5%。同期,出口劳动密集型产品3.4万亿元,下降2.4%,占17.4%。其中,服装及衣着附件9341.8亿元,下降3.1%;纺织品7879.3亿元,下降3.9%;塑料制品5783亿元,增长1.1%。此外,出口农产品5630.9亿元,增长6.7%.

进口商品上,铁矿砂、原油、煤、天然气和大豆等主要大宗商品进口量增加。前10个月,我国进口铁矿砂9.76亿吨,增加6.5%,进口均价(下同)每吨782.6元,上涨0.1%;原油4.73亿吨,增加14.4%,每吨4144.2元,下跌14.1%;煤3.84亿吨,增加66.8%,每吨788.8元,下跌19.4%;天然气9650.8万吨,增加8.8%,每吨3702.2元,下跌9.6%;大豆8241.5万吨,增加14.6%,每吨4252.7元,下跌4.1%;成品油3884.8万吨,增加93.6%,每吨4094.3元,下跌20.5%。同期,进口机电产品5.31万亿元,下降7.6%。

点评:

10月出口数据同比降低6.4%,同比降幅继续扩大,但去年10月的出口数据环比回落6.3%,因此10月出口同比降幅的扩大与去年同期的低基数无直接关系。从出口国家来看,我们如果采用两年平均增速的计算方法,几大贸易伙伴当中,对欧盟、日本、韩国以及东盟的出口数据较9月均有所放缓,但值得注意的是对美国的出口主要受到了近期中美关系缓和影响,有所缓和。10月海外主要经济体PMI均出现了不同程度回落,导致我国出口订单有所减少,我国10月PMI新出口订单为46.8%,较上月环比回落1个百分点,因此可以看出外需走弱对于我国出口数据的拖累效果仍旧较为明显。出口商品维度上,机电产品(包括集成电路、自动数据处理设备)是本月出口数据降幅扩大的主要原因,10月出口当月同比下降15.3%,降幅较上月扩大7.3%。同时劳动密集型产品出口降幅也普遍扩大,例如纺织服装、家具玩具等商品10月出口同比分别下降了15.2%和14.7%。但钢铁有色等产品出口同比降幅则较上月有所收窄。另一方面,之前较为热门的汽车、船舶的出口则继续延续了高增长态势,10月出口同比增长44.9%和34.1%。整体来看,10月出口数据回落,其中数量因素的影响作用大于价格因素。

进口数据上,与出口数据相反,本月进口同比数据由降转升,其中去年10月的低基数效应存在一定程度的贡献。商品的量价角度来看,主要商品进口数量均回升较多,随着前期各项稳增长的政策的推出,国内企业需求回暖,因此也带动了进口商品数量的回暖。价格因素上,我国进口占比较大的原油、成品油、铁矿砂等商品价格均有不同程度回升,也带动了进口金额同比的上涨。

后续来看,进入四季度,出口数据有望出现修复。去年四季度本身为出口数据的低基数期,因此出口数据在四季度出现同比修复的概率较大。外需当前较为疲软的背景下,或对出口商品数量继续形成制约,从而拖累出口数据修复。进口数据上,从9月我国经济数据来看,工业经济持续修复,内需修复向好的背景下,进口商品数量或将延续修复。

2、QFII调仓风格出现变化,UBS增持智能制造等细分赛道

根据第一财经报道,A股三季报落幕,QFII(Qualified Foreign Institutional Investors,合格境外机构投资者)买卖动作的关注度颇高。大盘年内走势以震荡为主,不少QFII三季度的调仓风格也开始出现变化。

Wind数据显示,在可查询到的前十大股东/流通股股东中,截至三季度末,QFII共计持有1058家上市公司,总持仓数量为96.96亿股,总持仓流通市值为1448.27亿元。其中,持仓数量较二季度末(97.29亿股)小幅下降约0.33亿股,市值下降约33亿元。

截至10月30日,欧洲最大金控集团瑞士联合银行集团(UBS AG)(下称“UBS”)持仓269家上市公司,市值合计126.76亿元,两项数据均高居QFII首位。摩根士丹利和摩根大通三季度末持仓的上市公司数量分别环比增加90家、88家。

按照持股数量划分,UBS持有14家公司的持股数量超过1000万股,第三季度大手笔增持了华测检测(300012.SZ)2127.07万股,合计持股5580.24万股,持股数量位居第一,也是UBS三季度唯一买入超过1000万股的公司。UBS第三季度减持数量最多的五家公司分别是美的集团(000333.SZ)、东方雨虹(002271.SZ)、思美传媒(002706.SZ)、吉林高速(601518.SH)和华明装备(002280.SZ)。

纵观UBS第三季度增持超过50万股或100万股的公司中,名字中都带有“智能”“装备”“科技”等词汇。该机构减持医药、消费板块的同时,加大对先进装备、智能制造、专用设备领域的配置。数据显示,第三季度,除华测检测外,UBS增持数量最多的公司涉及三诺生物(300298.SZ)、瑞丰光电(300241.SZ)、蓝英装备(300293.SZ)、睿能科技(603933.SH)、华斯股份(002494.SZ)、朗科智能(300543.SZ)、泰祥股份(301192.SZ)、金富科技(003018.SZ)等公司,增持幅度均超过100万股。

虽然UBS减持了医药消费板块,但是三季度以来公募基金经理积极布局医药,其他的QFII资金也正持续流入生物医药行业。Wind数据显示,截至三季度末,QFII持有68家生物医药公司,其中12家为增持,高达52家新进十大流通股,但同时有13家遭到减持。持仓方面,QFII持有生物医药行业公司合计6.52亿股,持仓市值超过百亿,达到了138.05亿元。具体来看,新诺威被高盛国际加仓最多,为2569.25万股,现持仓为62313.81万股,三诺生物被瑞士联合银行集团加仓377.09万股。而持有市值最多的是淡马锡富敦投资有限公司,该公司持有爱尔眼科15.92亿元。此外,康恩贝、陇神戎发、健康元、益盛药业等个股也被QFII大幅加仓。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。