一、行情回顾

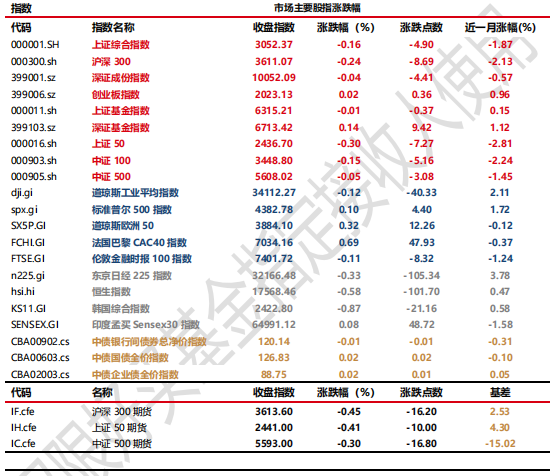

昨日,沪深两市微跌。截至收盘,上证综指收于 3052.37 点,跌 4.90 点,跌幅为 0.16%;深成指收于10052.09 点,跌 4.41 点,跌幅为 0.04%;沪深 300 收于 3611.07 点,跌 8.69 点,跌幅为 0.24%;创业板收于 2023.13 点,涨 0.36 点,涨幅为 0.02%。两市成交 10366.16 亿元,较前一日交易额上涨 4.39%。大盘股弱于小盘股。中证 100 下跌 0.15%,中证 500 下跌 0.05%。

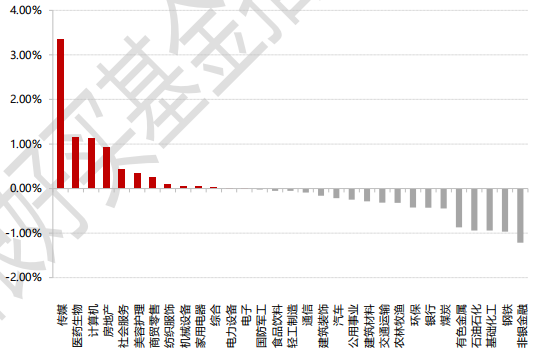

31 个申万一级行业中有 13 个行业上涨。传媒、医药生物、计算机居前,涨跌幅分别为 3.36%、1.15%和 1.14%;基础化工、钢铁、非银金融居后,涨跌幅分别为-0.94%、-0.97%、-1.22%。沪深两市有 2374 只个股上涨,2727 只个股下跌。56 只个股涨停,7 只个股跌停。北向资金全天净卖出 37.10 亿元,其中沪股通净卖出 17.39 亿元,深股通净卖出 19.71 亿元。

▼申万一级行业日涨跌幅

数据来源:wind,数据日期 2023/11/8

昨日,美国三大股指收盘涨跌不一,道指跌 0.12%报 34112.27 点,标普 500 指数涨 0.1%报 4382.78 点,纳指涨 0.08%报 13650.41 点。欧洲三大股指收盘涨跌不一,德国 DAX 指数涨 0.51%报 15229.6 点,法国CAC40 指数涨 0.69%报 7034.16 点,英国富时 100 指数跌 0.11%报 7401.72 点。亚太股市收盘多数走低。韩国综合指数收跌 0.91%,报 2421.62 点。日经 225 指数收跌 0.33%,报 32166.48 点。澳洲标普 200 指数涨0.26%,报 6995.4 点。香港恒生指数跌 0.58%报 17568.46 点,恒生科技指数跌 0.86%,恒生国企指数跌0.78%。

二、指数涨跌

数据来源:wind,数据日期 2023/11/8

三、新闻

1、沪深交易所再融资新规明确从严从紧

11 月 8 日,沪深交易所发布了优化再融资的具体措施。重在进一步严格再融资监管,把握好再融资节奏,突出扶优限劣。

1)上市公司再融资董事会召开前以及启动发行前,不存在破发、破净情形,避免上市公司行情低迷时进一步融资影响股价,引导上市公司关注自身行情、改善市值,提升经营业绩,提振股价。

2)对于连续亏损企业严格执行融资间隔期,要求两次融资间隔期需不得少于 18 个月,避免经营不善企业不必要的过度融资、连续亏损企业短时间内多次融资,促使上市公司专注自身经营。

3)财务性投资比例较高的上市公司不得再融资。本次监管安排对上市公司财务性投资比例提出更加严格的监管要求,进一步引导上市公司专注主业,避免盲目多元化投资。

4)上市公司要用好用足募集资金,避免上市公司前募资金大额闲置情形下频繁过度融资,促使上市公司谨慎设计募投项目,提高募集资金使用效率。

5)上市公司再融资募集资金项目须与现有主业紧密相关,实施后与原有业务须具有明显的协同性,交易所在审核中根据上市公司业务经营情况、募投项目所涉业务运行情况、公司是否具备相关业务运营能力等因素综合判断,督促上市公司实施再融资聚焦主业,防止盲目跨界投资、多元化投资。

点评:再融资收紧,对股市是一大利好,可以直面当前市场增量资金不足困境,对股市起到提振作用。

2、2023 金融街论坛潘功胜讲话重点

11 月 8 日,在 2023 金融街论坛年会上,中国人民银行行长、国家外汇管理局局长潘功胜出席论坛,并在会上结合当前经济金融形势,就学习贯彻中央金融工作会议精神发言。潘功胜谈了货币政策、人民币汇率、中小金融机构风险、房地产、地方政府债务风险等多个市场关切的重点。

关于地方政府债务风险今年以来,金融部门已会同有关部门采取多项措施,积极支持地方政府稳妥化解债务风险。

关于地方政府债务风险今年以来,金融部门已会同有关部门采取多项措施,积极支持地方政府稳妥化解债务风险。

一是严肃财经纪律,推动地方政府和融资平台通过盘活或出售资产等方式,筹措资源偿还债务。

二是对于债务负担相对较重的地区,严格控制新增政府投资项目。

三是金融管理部门出台相关政策,引导金融机构按照市场化、法治化原则,与融资平台平等协商,通过展期、借新还旧、置换等方式,分类施策化解存量债务风险、严控增量债务,并建立常态化的融资平台金融债务监测机制。必要时,中国人民银行还将对债务负担相对较重地区提供应急流动性支持。

四是支持地方政府通过并购重组、注入资产等方式,逐步剥离融资平台政府融资功能,转型成为不依赖政府信用、财务自主可持续的市场化企业。

关于货币政策

一是保持货币信贷和社会融资规模合理增长。二是持续加大对重大战略、重点领域和薄弱环节的支持力度。三是合理把握利率水平,推动实体经济融资成本稳中有降。

一是保持货币信贷和社会融资规模合理增长。二是持续加大对重大战略、重点领域和薄弱环节的支持力度。三是合理把握利率水平,推动实体经济融资成本稳中有降。

去年以来,美联储快速加息,但我国货币政策坚持以我为主,政策利率稳步下行。我们将继续以我为主实施好利率调控,按照经济规律和逆周期宏观调控需要,引导和把握宏观利率水平,保持利率水平与实现潜在经济增速的要求相匹配。

关于中小金融机构风险

我国高风险金融机构无论是数量还是资产在金融系统的占比都非常小。经过近几年的改革化险,高风险中小银行数量已经较峰值下降一半。少数高风险机构相对集中的省份正在制定实施中小银行改革化险方案,进一步压降高风险机构数量和风险水平。中国人民银行将会同有关部门,完善金融风险监测、评估与防控体系,健全具有硬约束的金融风险早期纠正机制,提升中小金融机构风险早期纠正工作的标准化和权威性。

点评:潘功胜对货币政策、人民币汇率、中小金融机构风险、房地产、地方政府债务风险等多个市场关切的重点进行了说明,表明了一些货币政策的方向。

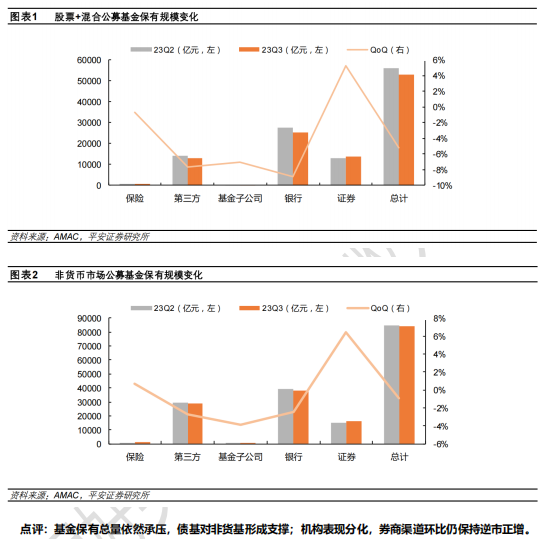

3、中基协最新发布 2023 年三季度公募基金代销保有规模百强名单

11 月 7 日,中基协最新发布 2023 年三季度公募基金代销保有规模百强名单。

1)总体权益型基金保有规模环比-5.1%,环比降幅较 23Q2 进一步走阔,非货基保有规模环比-0.9%,权益型基金在非货基中的占比环比-2.8pct 至 63.1%。A 股行情疲软、投资者风险偏好仍较低,导致权益型基金保有规模环比延续下降,而非货基保有规模降幅较小,预计系债基保有规模增长贡献。

2)保险、第三方、基金子公司、银行、证券权益型基金保有规模分别环比-0.7%、-7.7%、-7.0%、-8.9%、+5.2%,非货基规模分别环比+0.6%、-2.7%、-3.9%、-2.4%、+6.4%。券商、银行、第三方机构的权益型基金保有规模在非货基中的占比分别 85.0%、66.2%、45.8%,分别环比-0.9pct、-4.7pct、-2.5pct。

券商渠道权益型保有规模保持逆市增长,预计主要受益于券商在 ETF 销售中的优势,今年以来 ETF 规模增速亮眼,23Q3 末股票型 ETF 资产净值 1.4 万亿元,环比 23Q2 逆市+13%,较年初+32%。券商渠道权益型基金市场份额提升明显,首次超第三方渠道,成为市场份额排名第二的渠道。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同等法律文件,了解产品风险收益特征,根据自身资产状况、风险承受能力审慎决策,独立承担投资风险。本资料仅为宣传用品,本机构及工作人员不存在直接或间接主动推介相关产品的行为。